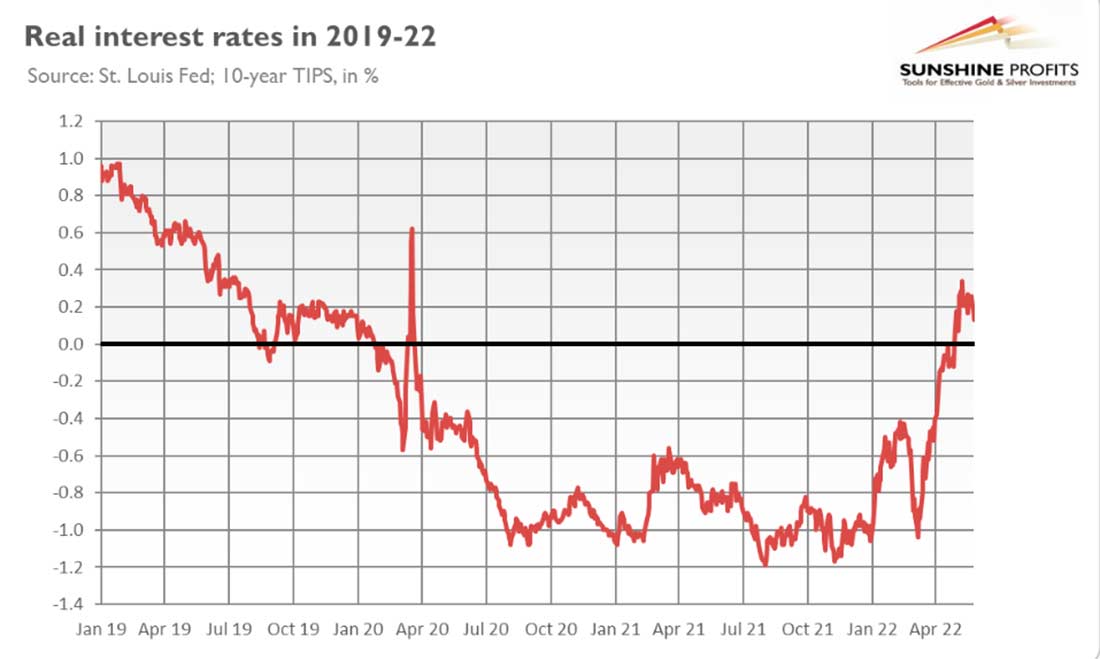

Произошло событие, которое способно многое изменить. Ниже представлен график, который является одним из самых важных графиков для текущей экономики США и рынка золота.

Реальные процентные ставки, выраженные доходностью 10-летних казначейских облигаций, индексированной на инфляцию, наконец-то поднялись выше нуля. Это означает, что ставки больше не являются отрицательными.

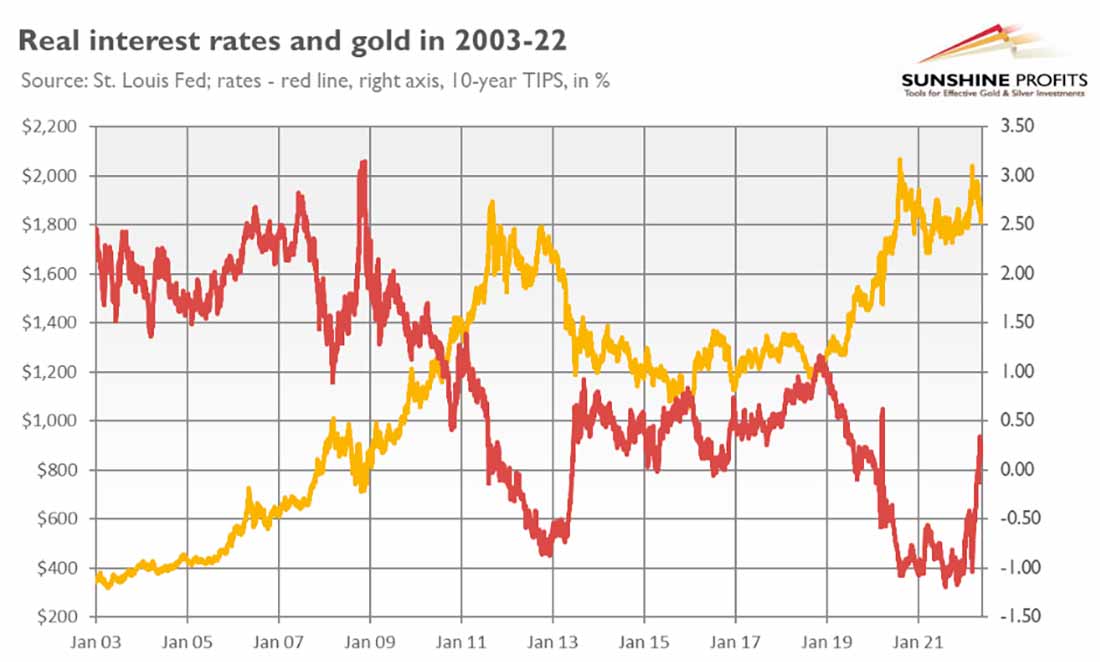

Золото намного лучше чувствует себя в периоды отрицательных реальных процентных ставок. Это связано с тем, что золото не приносит проценты, и чем выше процентные ставки, тем выше альтернативная стоимость владения драгметаллом, и наоборот. Другими словами, когда ставки ниже нуля, золото становится привлекательнее.

Безусловно, реальные процентные ставки остаются очень низкими, и на уровнях, близких к нулю, они не нанесут серьезного ущерба драгоценному металлу. Однако золото обычно демонстрирует сильную корреляцию с реальными процентными ставками, и дальнейшее повышение последних может негативно сказаться на металле.

Если руководствоваться историей, над рынком золота сгустились темные тучи. Прошлая нормализация процентных ставок в 2012-2013 годах подтолкнула золото к медвежьему рынку. Рост реальных ставок с -0,87% до 0,92% совпал с падением цены золота на 18,2%, примерно с $1.700 до $1.390 долларов.

На этот раз реальные процентные ставки поднялись примерно с -1,0% до 0,25% к концу мая. До сих пор реакция золота была достаточно скромной: цена снизилась с $2.039 до $1.810 долларов, или на 11%. Однако, если ставки продолжат расти, золото, вероятно, просядет ниже.

Учитывая, насколько высока инфляция, реальные процентные ставки должны двигаться дальше, и этого мнения придерживаются некоторые члены ФРС. Например, Кристофер Уоллер сказал в конце мая:

Если инфляция не замедлится, (...) нужно и дальше повышать ставку, и делать это быстро (...). Мы не собираемся сидеть и ждать полгода (...). Я выступаю за повышение на 50 б.п. на каждой встрече, пока мы не увидим существенного снижения инфляции. Пока этого не произойдет, я не вижу смысла останавливаться.

Однако большая часть продвижения реальных процентных ставок на положительную территорию, вероятно, уже позади. Доходность облигаций может расти дальше, так как ни инфляция, ни ФРС не сказали последнего слова, но движение будет ограниченным. Ключевое отличие 2012-2013 годов от текущей ситуации заключается в том, что паника на рынках сопровождалась замедлением инфляции и ожиданиями относительно ускорения экономического роста.

Сегодня цикл ужесточения ФРС происходит на фоне высокой инфляции, а также снижения ожиданий относительно экономического роста и замедления роста ВВП. Сейчас рынки делают ставку именно на такое развитие событий. Они снизили ожидания по процентным ставкам, предположив, что ухудшение экономических данных может заставить ФРС занять менее агрессивную позицию.

Более того, уровень как частного, так и государственного долга намного выше, что делает экономику более чувствительной к повышению процентных ставок. Положительные реальные ставки означают конец эры сверхнизких ставок и сверхлегких денег.

Всем должникам, включая Минфин, теперь придется платить больше процентов. Ужесточение финансовых условий может создать проблемы для многих заемщиков. Следовательно, макроэкономическая среда более благоприятна для золота, чем десять лет назад.

До сих пор высокая инфляция сопровождалась быстрым экономическим ростом. Однако впечатляющие темпы роста были результатом восстановления после глубокой рецессии, и поддерживать их было невозможно. Следовательно, экономика приближается к стагфляции — любимым макроэкономическим условиям золота. Стагнация остается недостающей частью уравнения, поэтому золото не реагировало на высокую инфляцию, но это может измениться в будущем.

В 2022 году Америка будет держаться на плаву, но 2023 год может оказаться по-настоящему сложным — а это уже хорошие новости для золота.

Однако, прежде чем золото начнет расти, пройдет время. Драгметалл будет торговаться в боковике или нисходящем тренде до тех пор, пока реальные процентные ставки не достигнут пика, как это было в 2008 году (или в конце 2018 года). В последнее время повышение ставок замедлилось, поскольку инвесторы больше внимания уделяют риску рецессии, а не инфляции, но рост может возобновиться, особенно если инфляция снова превысит рыночные ожидания.