Оглядываясь назад на более длительный период времени, можно сказать, что серебро было плохим выбором для инвесторов, поскольку за последние три года оно продемонстрировало небольшую отрицательную доходность. Действительно, несмотря на скачок во втором квартале 2020 года серебро испытывает трудности уже более десяти лет. Этот уникальный период времени ознаменовался развертыванием правительствами пакетов стимулирующих мер в ответ на появление пандемии COVID-19, что дало толчок росту цены серебра.

Как серебро показало себя по сравнению с золотом?

Трудно говорить о серебре, не рассмотрев его в связке с золотом. Проблемы серебра с 2011 года и далее также совпали с резким увеличением соотношения золото/серебро, подчеркнув превосходство золота. Золото продолжает приближаться к историческим максимумам, в то время как серебро торгуется более чем на 50% ниже уровня в $48 долларов, который оно почти достигло в 2011 году.

Если вернуться в прошлое, падение серебра по сравнению с его более блестящим двоюродным братом очевидно. Соотношение золото/серебро в 2011 году составляло 30, то есть за тридцать унций серебра можно было купить одну унцию золота. Сегодня оно находится на уровне 82, хотя это ниже максимума в 114 в апреле 2020 года (вы можете заметить, что в марте и апреле 2020 года было много сумасшедших финансовых показателей, когда мир внезапно осознал, что эта штука под названием COVID была немного сильнее, чем предполагалось изначально).

Зачем кому-то покупать серебро вместо золота?

Это подводит нас к вопросу: если серебро так долго отставало от золота, зачем кому-то вкладывать в него деньги?

Первое, что следует отметить, это то, что, несмотря на отставание серебра, эти два металла имеют достаточно тесную корреляцию и, как правило, торгуются в схожих направлениях. Просто золото больше двигалось вверх в хорошие времена и более успешно сопротивлялось откатам в плохие времена. Это одна из теорий, которой придерживаются серебряные быки: соотношение золото/серебро в последние годы росло и неизбежно снизится в будущем.

Другой момент — волатильность. Серебро гораздо более волатильно, чем золото, и поэтому потенциально демонстрирует более резкие движения в любом направлении. Золото, как известно, устойчиво, и особенно в краткосрочной перспективе его диапазон результатов более узок, чем почти у любого другого основного актива. Волатильность серебра дает инвесторам больше шансов получить более существенную краткосрочную прибыль, чем по золоту.

Другим фактором, о котором стоит упомянуть, является то, что серебро имеет более промышленное применение. Почти половина спроса на серебро приходится на эту сферу — производство, электронику, автомобили, солнечные батареи и так далее. Напротив, промышленное использование золота минимально. Таким образом, на серебро в большей степени влияют изменения спроса со стороны состояния базовой экономики. В то время как тезисы о накоплении ценности и некоррелированные тезисы преуспевают во времена рецессии, промышленный спрос также падает и снижает спрос на серебро.

Куда направится серебро?

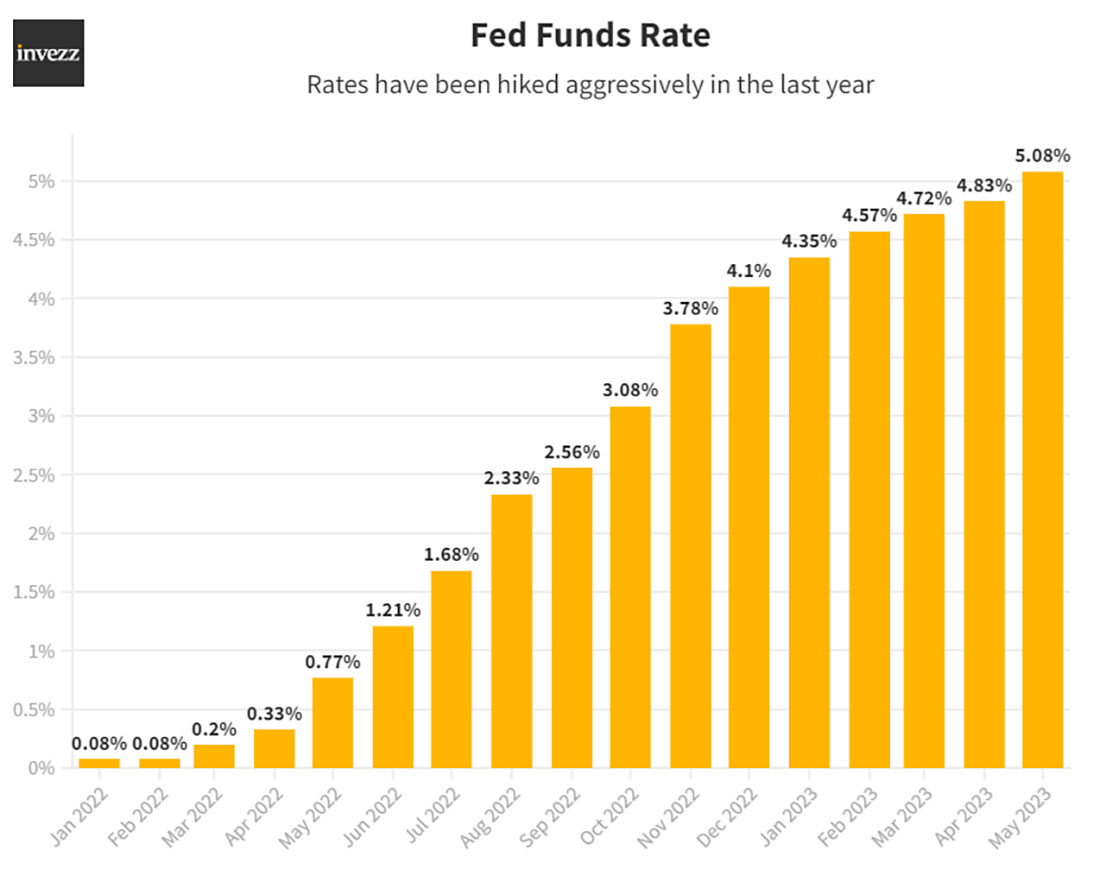

Итак, что дальше ждать от серебра? Как и многие финансовые активы, этот металл в настоящее время находится в любопытном положении. Это связано с тем, что повышение процентных ставок Федеральной резервной системы, похоже, наконец-то достигло финишной прямой. Ставки выросли почти с нуля до 5% за последние 15 месяцев.

Эти повышения ставок предназначены для сдерживания растущей инфляции. Таким образом, они атакуют самое сердце того, что всегда было одним из самых важных драйверов цен на драгоценные металлы. Традиционно серебро и золото рассматриваются как инструменты хеджирования инфляции, а также как некоррелированные хедж-активы.

Важно подумать о том, почему рынок начинает верить в реальную вероятность того, что повышение процентных ставок, наконец, подходит к концу. Если это произойдет, и ставки будут приостановлены на заседании FOMC в этом месяце, это будет первый раз за 14 заседаний, когда ставки не будут повышены.

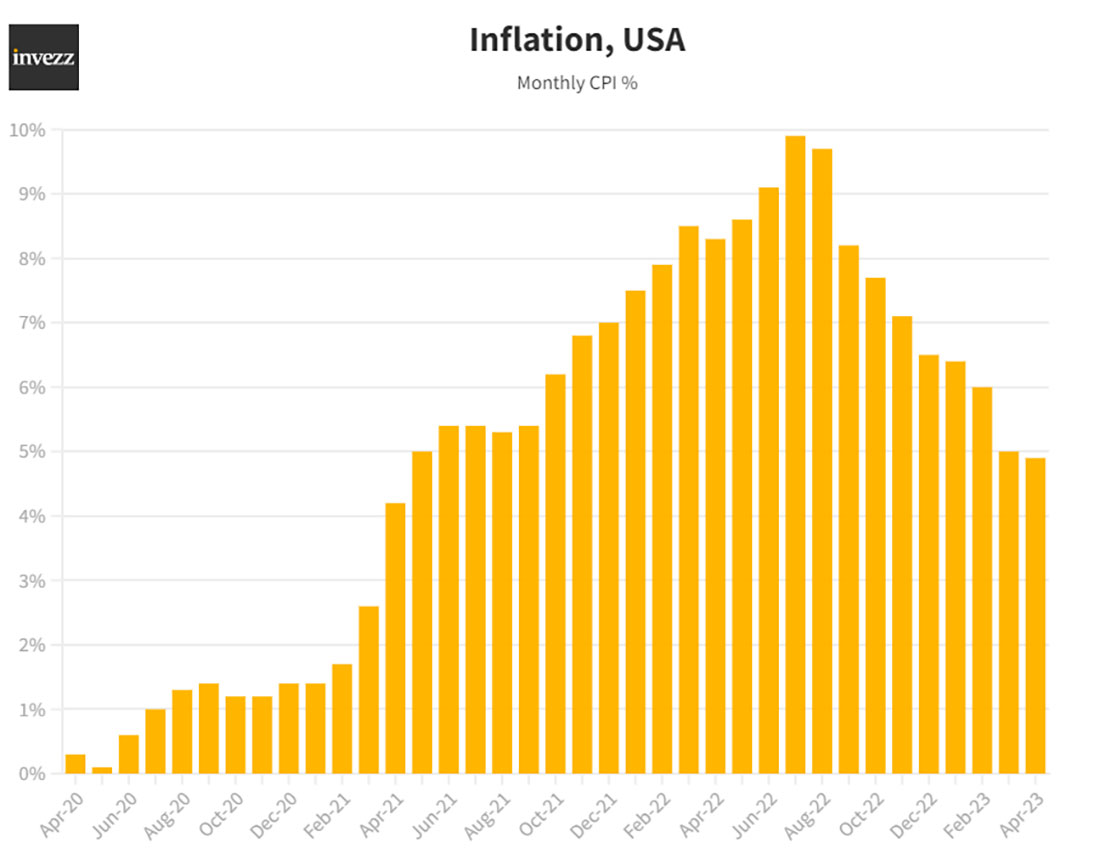

Но хотя инфляция и снизилась с 9,9% прошлым летом до 4,9% по последним данным индекса потребительских цен, она все еще далека от цели в 2%. Это означает, что картина туманна, и по обе стороны забора есть аналитики, когда дело доходит до рекомендаций относительно того, что ФРС следует делать дальше.

Таким образом, не только серебро и золото находятся в поворотном моменте, но и весь финансовый рынок. И пауза в повышении ставок или отсутствие паузы, отсроченный эффект денежно-кредитной политики означает, что все еще могут наблюдаться значительные последствия быстрого ужесточения, которые ударят по экономике. Достижима ли мягкая посадка или неизбежна жесткая рецессия, еще неизвестно, но масштабы и темпы повышения процентных ставок были серьезными.

На повестке дня не только пауза в повышении ставок, но и вероятность снижения ставок. Это потенциально может изменить мнение о снижении инфляции и может придать новый импульс как золоту, так и серебру в будущем.

Но опять же, неопределенность остается высокой и трудно предвидеть, что будет дальше. Однако одно можно сказать наверняка: за последнее десятилетие инвесторы в серебро были не так удачливы как золотые жуки.