Пять футов в высоту и поднимается

В классической песни Джонни Кэша 1959 года певец спрашивает: «Как высоко поднялась вода, мама?» На этот вопрос затем следует ответ: «Она сказала, что вода высотой два фута и поднимается».

Проще говоря, очевидный потоп.

А когда дело доходит до долга в стране мировой резервной валюты, Джонни Кэшу, возможно, есть чему научить Джерома Пауэлла и других «детей» округа Колумбия, которые топят США (и их пропитанный долгами доллар) в медленном, но устойчивом долговом потоке.

Скучно?

Я часто говорил, что хорошая журналистика, как и честная экономика, скучны.

Необходимо понимать «жесткие» индикаторы, такие как доходность облигаций (которая колеблется обратно пропорционально цене облигаций) и основы спроса и предложения на уровне средней школы.

Но, как я уже говорил бесчисленное количество раз и буду говорить еще бесчисленное количество раз: рынок облигаций имеет значение, потому что облигации — это долг.

Если вы понимаете суть облигаций и, в частности, скрытый (реальный) мандат ФРС спасти суверенные долговые расписки дяди Сэма от падения в цене, тогда вы сможете легко предвидеть будущее рисковых активов, золота, биткойна, доллара США и да, инфляции.

Все сложное, на самом деле, просто.

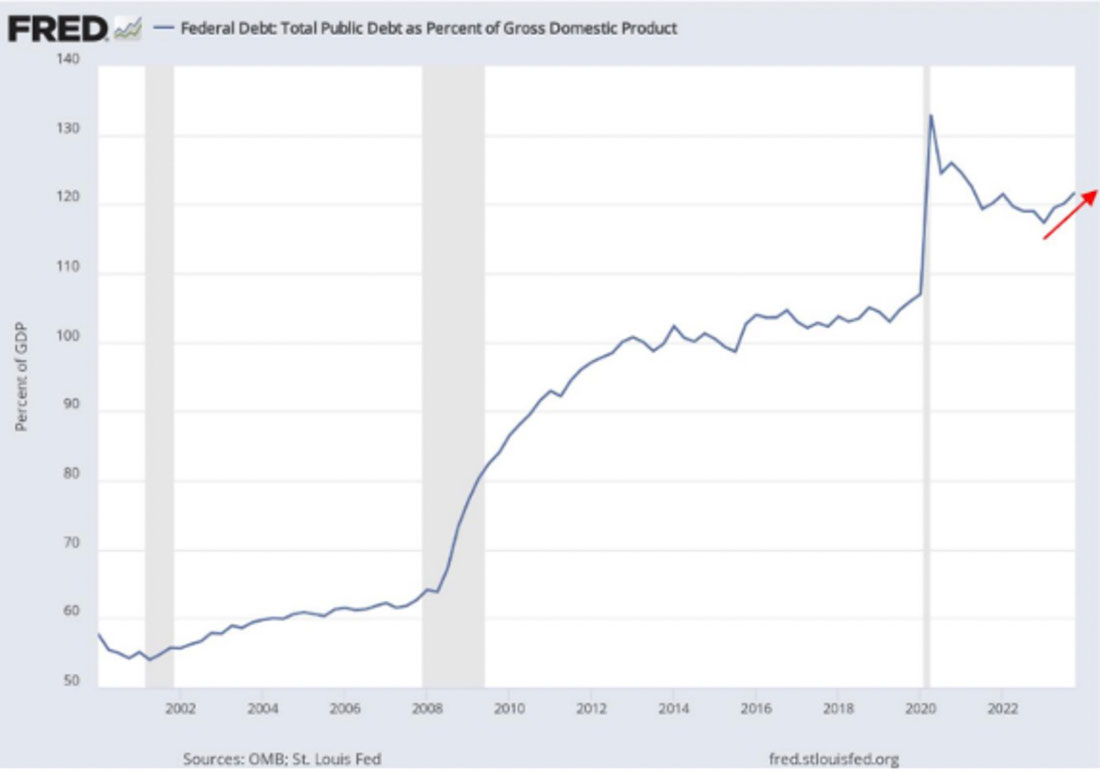

Насколько велик долг, мама? 120% и растет

А если вы вернетесь к Джонни Кэшу и спросите: «Каков уровень долга, мама?» ну… прямой ответ — это все, что вам нужно знать.

Итак, давайте будем проще.

Просто, а не скучно

Все начинается с долга, и он скажет вам, чем закончится американская песня.

И насколько высока вода (долг), мама?

Десять лет назад государственный долг США составлял $17 трлн долларов «и продолжал расти».

Сегодня он составляет $34,5 триллиона долларов и продолжает расти.

Долг Америки по отношению к ВВП составляет 120%, ее дефицит по отношению к ВВП составляет около 6%, и каждые 100 дней они добавляют еще $1 триллион долларов займов к бесстыдной долговой зависимости, маскирующейся под капитализм.

Даже наше собственное бюджетное управление Конгресса признает, что, если мы не выпустим больше долгов (и не напечатаем больше обесцененных денег для их монетизации), наша копилка Medicare и социального обеспечения опустеет к 2030 году.

Между тем, в США необеспеченные обязательства составляют $212 трлн долларов, а активы составляют лишь $190 трлн долларов.

Другими словами, если исходить из объективной математики, Америка буквально имеет баланс банановой республики.

Нет кризиса?

Апологеты (т. е. сторонники правды и политики, испытывающие трудности с математикой), однако, скажут вам, что никакого кризиса нет, даже несмотря на то, что уровень воды выше макушки.

Они напомнят нам, что доллар США составляет 85% валютных транзакций, подавляющую часть (80%) международных торговых расчетов, и пользуется постоянным спросом со стороны евродолларов, деривативов и платежных систем SWIFT.

Другими словами, с долларом все будет в порядке, но так ли это?

Факты против заблуждений

Как мы предупреждали с первого дня близоруких (и самоубийственных) санкций против Путина, в которых США использовали мировую резервную валюту в качестве оружия, дни великого доллара заканчиваются.

Не сразу, а медленно и равномерно, как уровень воды во время паводка.

Всего за два года мы увидели неоспоримые признаки дедолларизации в странах БРИКС+ и чрезвычайно резкий сдвиг в динамике нефтедолларов (20% мировой нефти в 2023 году было продано без участия доллара США), что было бы невообразимо в эпоху до санкций.

Но если вы по-прежнему убеждены, что Америка и ее резервная валюта обладают магическим иммунитетом к медленному упадку доллара в результате дедолларизации, давайте вернемся к таким скучным, но таким честным крикам рынка казначейских облигаций США.

Почему? Потому что рынок облигаций играет главную роль.

Не менее важно и то, что рынок облигаций во многом связан с долгом, а текущий долг США топит нацию и размывает ценность доллара, постепенно на один триллион за раз.

Удар кулаком, основанным на фактах

В течение многих лет я стучал кулаком по столу, напоминая читателям и зрителям, что долг разрушает нации и валюты. Всегда и без исключения.

И в течение многих лет я утверждал, что «война с инфляцией» Пауэлла была уловкой, поскольку каждой пропитанной долгами стране необходимо обесценить свою валюту, чтобы сократить размер долга.

И с первого дня заявления (лжи) Пауэлла о том, что инфляция была «временной», я разоблачал его блеф.

В течение многих лет я утверждал, что ФРС будет просто лгать об инфляции (то есть сильно занижать ее уровни), чтобы заставить ее выглядеть статистически ниже, чем есть на самом деле.

Даже Ларри Саммерс, классический «поджигатель» (от отмены закона Гласса-Стигола до дерегулирования рынков деривативов), ныне играющий в «пожарного», публично заявил, что фактическая шкала ИПЦ в США, основанная на методах до 1983 года, достигла своего пика в прошлом году и составила 18%, а не официальные 3,7%.

Если мы возьмем соотношение долга США к ВВП, которое сегодня на 30% выше, чем в 2009 году, мы математически увидим, что, несмотря на репрессивную политику Пауэлла по ставкам «выше и дольше», долг не был уменьшен. Кроме того, он даже вырос.

Другими словами, война с инфляцией проиграна; и наши долги увеличились.

И в последние пару лет я заявлял о том, что Пауэлл перейдет от повышения ставок к приостановке снижения ставок и, в конечном итоге, к снижению ставок, за которым, в свою очередь, последует прямая печать денег (или, скорее, создание долларов из воздуха), чтобы «оплатить» долг дяди Сэма, ценой валюты, и посредством того, что Люк Громен называет «супер-количественным смягчением».

И если отбросить всю скромность, я думаю, что я/мы были правы.

Правы или нет?

Уже на прошлой неделе Пауэлл открыто прогнозировал снижение ставок в 2024 году, и, скорее всего, оно произойдет к сентябрю или ближе к нему. Посмотрим.

На данный момент одних только обещаний (слов) о снижении ставок было достаточно, чтобы отправить зависимые от ФРС рынки к историческим максимумам, несмотря на то, что реальная экономика уже находится под водой.

А последующее снижение оценки волатильности рыночных опционов (индекс «MOVE») стало ярким знаком того, что рынок готовится к новому притоку ликвидности, обесценивающей доллар.

Где количественное смягчение?

А как насчет количественного смягчения, о котором я постоянно предупреждал вас?

Как насчет того решающего момента, когда Пауэлл признает полное поражение в своей так называемой «войне» с инфляцией (в то время как втихаря добивается роста инфляции) и открыто делает то, о чем многие из нас (снова вспомним Люка Гроумена и других) уже догадались, а именно: обесценивает валюту, чтобы «спасти» обреченные на банкротство (т.е. основанные на долгах) США?

Очевидно, что я/мы ошибались насчет количественного смягчения, не так ли?

Ну… Не так быстро.

Через заднюю дверь

На самом деле, Пауэлл вместе со своей бывшей коллегой по ФРС, а ныне министром финансов Джанет Йеллен, незаметно проводят закулисное количественное смягчение в ошеломляющих объемах, что наши так называемые средства массовой информации даже не замечают.

Шокирующая новость? Едва ли…

Факты — вещь упрямая

Дело в том, что пять раз за последние четыре года округ Колумбия проводил количественное смягчение под другим названием (то, что я называю «закулисным количественным смягчением»), чтобы избежать затруднений, связанных с прямым количественным смягчением.

Несмотря на «не-количественное смягчение» (которое на самом деле было количественным смягчением) в 2019 году, когда ФРС спасла рынок РЕПО, на котором не было наличных денег, волшебники из Вашингтона проводят меры ликвидности, подобные количественному смягчению, на триллионы долларов, не называя это количественным смягчением.

То есть ФРС и Министерство финансов выкачивают ликвидность с иссякающего общего счета казначейства, отменяют меры Программы срочного финансирования (BTFP) и намеренно вводят в заблуждение рынки обратного РЕПО.

Совсем недавно (и в равной степени намеренно вводя массы в заблуждение) ФРС потихоньку приблизилась к тому, чтобы разрешить банкам использовать неограниченное кредитное плечо для покупки неограниченного количества облигаций США с баланса ФРС путем отмены того, что называют «Коэффициентами дополнительного резервирования».

Кстати, этот трюк — всего лишь внебалансовое количественное смягчение и еще один признак того, что крупные банки превращаются в филиалы ФРС, поскольку наша и без того централизованная Америка становится еще более гротескно, ну... централизованной, что является классическим симптомом отчаявшегося и погрязшего в долгах режима.

Но на всякий случай, если ни один из вышеперечисленных приемов скрытого количественного смягчения не убедил вас в том, что по сути это просто количественное смягчение, мы можем получить самые четкие сигналы — как вы уже догадались — от рынка облигаций.

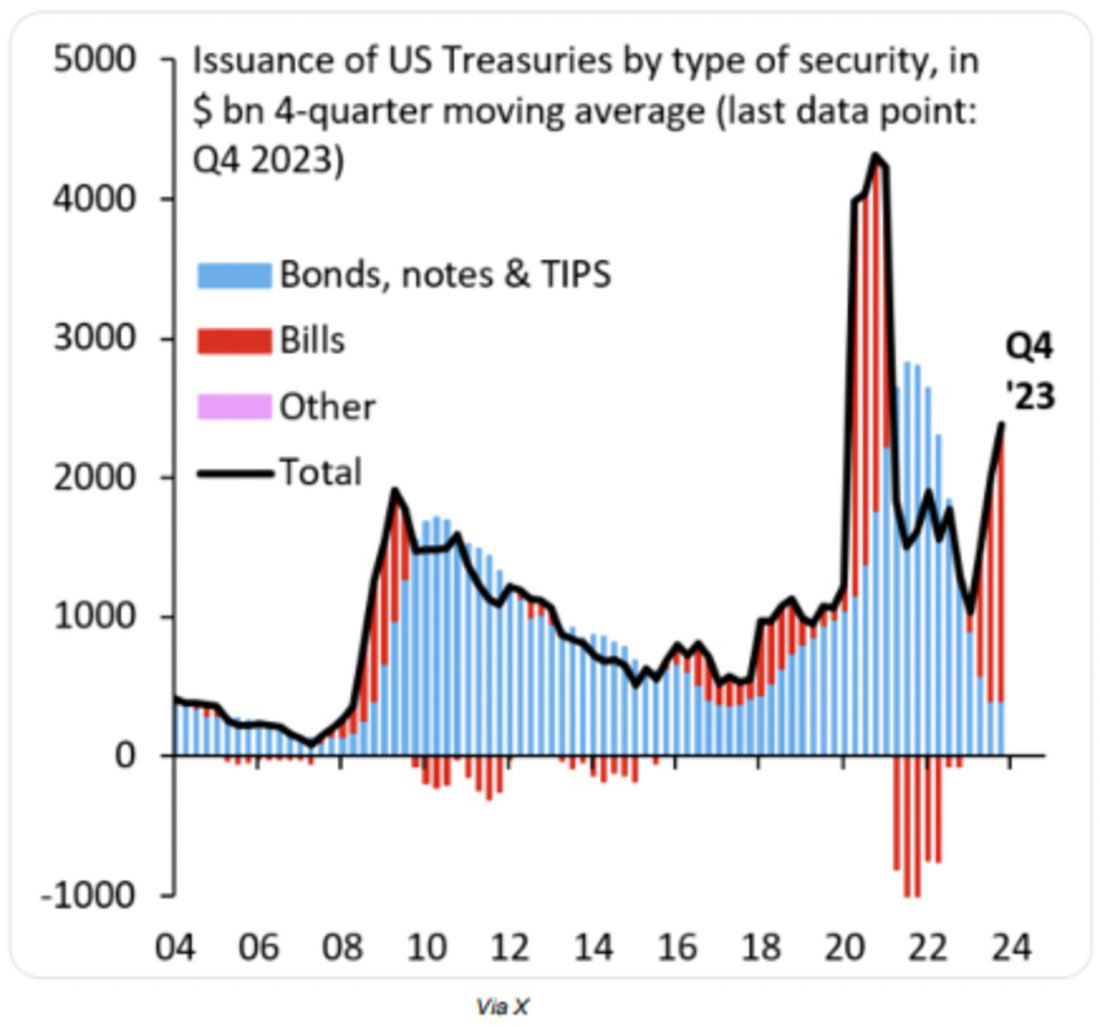

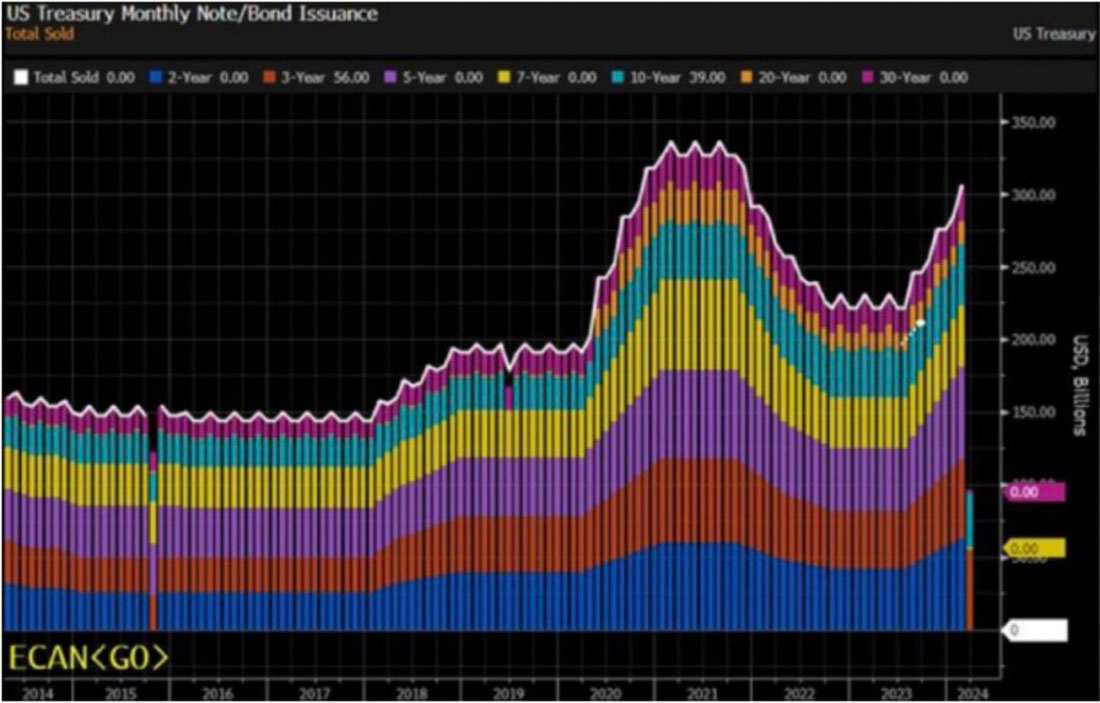

То есть, одним из наиболее очевидных примеров «закулисного количественного смягчения» является открытая, но игнорируемая уловка Министерства финансов по выпуску большей части своих недавних долговых обязательств с краткосрочного конца кривой доходности.

О чем говорят казначейские облигации

Выпуск большего количества краткосрочных долговых расписок в форме казначейских векселей позволяет снизить инфляционное давление со стороны предложения на откровенно нелюбимые 10-летние облигации США, снижение цен на которые (и последующие, а также фатально неоплачиваемые скачки доходности/ставок) нанесли удар не только по региональным банкам, но и по кошельку дяди Сэма.

Экстремальный уровень выпуска казначейских векселей (в отличие от 10-летних долговых расписок) имеет огромные последствия и является ярким признаком того, что США не приближаются к экономическому кризису, а фактически уже находятся в нем.

Сегодня объем эмиссии казначейских векселей достиг двухлетнего максимума и составляет более 85% от всех эмиссий казначейства США.

Эта краткосрочная эмиссия гораздо больше похожа на количественное смягчение, то есть простое печатание денег, которое, напомним вам, приводит к высокой инфляции/рефляции.

Трудно поверить? Убедитесь сами:

В последний раз мы видели такое отчаяние в виде количественного смягчения на кривой доходности казначейских облигаций во время Великого финансового кризиса и эпидемии COVID.

Нет кризиса, неужели?

Но, по словам наших так называемых «лидеров», в США нет кризиса. Как они постоянно напоминают нам, у нас «полная занятость», а номинальный ВВП растет на 6%.

С другой стороны, «рост» номинального ВВП на фоне выпуска UST на сумму более $23 трлн долларов (облигации, ноты и векселя) — это просто «рост», обусловленный долгом, а рост, обусловленный долгом, — это не рост, а просто долг.

Короче говоря, как подытожил Люк Гроумен, гораздо лучше меня:

Вы знаете, что долговой кризис становится реальным, когда США прибегают к краткосрочной эмиссии долговых обязательств.

Заключение

Всякий раз, когда имеешь дело с такими сомнительными организациями, как ФРС, Министерство финансов или Белый дом, гораздо лучше / проще следить за тем, что они делают, а не за тем, что они говорят, поскольку разница составляет примерно 180 градусов.

Все вышеприведенные данные (об уровне долга, тенденциях дедолларизации, перемещении нефтедолларов, закулисных мерах количественного смягчения и чрезмерной эмиссии казначейских векселей) свидетельствуют об открытом и очевидном долговом кризисе, который всегда указывает на последующий валютный кризис.

И, как я говорил в течение многих лет, в том числе в ходе публичной дискуссии с Брентом Джонсоном, США не могут позволить себе сильный доллар, потому что уровень их долга требует более слабой валюты, независимо от его «относительной» силы.

Приведенные выше доказательства (и не только снижение процентных ставок) — это просто искусно завуалированный способ ФРС и Министерства финансов сообщить нам, что они хотят (нуждаются) в гораздо более слабом долларе США, чтобы спасти свои жизни за счет доллара в вашем портфеле, на текущем счете или в кошельке.

Золото, конечно же, является главным индикатором. Как биткойн и фондовые рынки.

Как и мировые центральные банки, которые накапливают золото и сбрасывают UST на рекордных уровнях.

Биржи COMEX и Лондона также обращают на это внимание, поскольку физическое золото и серебро переходят от оттока к реальным физическим поставкам на рекордных уровнях.

Между тем, даже Международный валютный фонд (BIS) превратил золото в актив 1-го уровня.

Эмпирические доказательства нелюбимых облигаций и вызывающего недоверие (униженного и превращенного в оружие) доллара США очевидны для всех, кто готов их увидеть и услышать.

Золото достигло небывалых максимумов (и продолжит расти) просто потому, что курс доллара США продолжит падать.

Но, конечно, никто в Вашингтоне не скажет об этом вслух.