Пауэлл: от ястреба к голубю за 30 дней

Итак, ястребиный Пауэлл теперь говорит о «голубином» снижении ставок в 2024 году.

Пауэлл, однако, не ястреб и не голубь, а скорее индюк или, в духе Рождества, жареный гусь.

Печальный, но простой факт заключается в том, что у председателя Федеральной резервной системы, как и у многих так называемых «экспертов», есть реальная проблема с честностью и признанием своих ошибок — вот почему я давно рекомендую делать ставки против экспертов.

Надвигающееся снижение ставок? Неудивительно

Для всех, кто знаком с моими резкими взглядами на долговые рынки США, волатильность облигаций, колебания процентных ставок и «честность» ФРС (наш первый оксюморон), этот разворот в сторону снижения ставок не должен вызывать удивления.

Как я неоднократно указывал, растущие ставки ломают все, и так много всего уже сломалось (банки, государственные облигации, UST, средний класс), что даже Пауэлл больше не может этого отрицать.

Пауэлл повышал ставки только для того, чтобы, когда отрицаемая рецессия, в которой мы уже находимся, станет официальной рецессией 2024 года, согласно всегда слишком запоздалым данным NBER, ФРС, по крайней мере, будет что сокращать.

Пауэлл, конечно, политик, и, как и все политики, он научился искусству искажать правду, чтобы оправдать свою карьеру.

Это рецессия, глупенький

Но даже Пауэлл, несмотря на всю его риторику о достижении целевого уровня инфляции с помощью его псевдо-волкеровской политики «выше и дольше», всегда знал, что США уже находятся в жесткой рецессии, жаждущей более низких ставок и еще большего долга.

Свидетельства этой рецессии буквально повсюду — от классических экономических индикаторов, таких как кривая доходности (перевернутая), опережающие индикаторы Conference Board (опустилась ниже порога 4% в декабре прошлого года) и резкое снижение на 4% денежной массы М2 (по своей сути дефляционное), до основных индикаторов Мейн-стрит, таких как рекордные числа заявлений о банкротстве, продолжающиеся увольнения, столь же рекордные просрочки по автомобильным кредитам и кредитным картам — все это описывает индикатор Оливера Энтони.

Необходимость пролонгации долга по более низким ставкам

Но есть и другие причины, по которым снижение ставок не является сюрпризом.

Никогда не забывайте вот о чем: ФРС обслуживает Уолл-стрит (и налоги на прирост капитала), а не Мейн-стрит. И Уолл-стрит взывает о помощи.

Переоцененный и зависимый от дешевых кредитов индекс S&P 500 (возглавляемый только семью компаниями) пронизан бесчисленными предприятиями-зомби, которым предстоит пролонгировать долги на сумму $740 миллиардов долларов в 2024 году и еще $1,2 триллиона долларов в 2025 году — и все это на фоне высоких ставок Пауэлла.

Это большая проблема.

А дядя Сэм ожидает переоценки 30% своих долговых расписок на сумму $34 трлн долларов в течение следующих 36 месяцев по столь же более высоким ставкам.

И это тоже большая проблема.

И как я предупреждал: ставки придется снизить, чтобы избежать кровопролития на рынке и долговой ловушки суверенных облигаций.

И вуаля — Пауэлл объявляет о снижении ставок. Настоящий шок…

Игра в наперстки

Делает ли такая способность к предвидению меня экстрасенсом? Наделен ли я мистическими способностями?

Маловероятно.

Прогнозирование любого краткосрочного движения на рынках или даже в умах чиновника ФРС (что, по сути, сейчас одно и то же), действительно является игрой в наперстки.

Никто не может определить день, час или даже месяц переломного момента.

Но для тех, кто следит за дефицитом, долговыми рынками и, следовательно, за дисфункцией облигаций, сигналы (то есть базовая математика) могут предложить довольно здравые представления о том, что ждать дальше.

В таких инстинктах нет ничего радикального или гениального, они сводятся к здравому смыслу, присущему большинству из нас. Знаете, как многие берут с собой зонтик в пасмурный день, потому что облака предупреждают о предстоящем дожде.

Что предвещают грозовые тучи (и долговые пузыри)

Облака на рынках облигаций были видны всем, кто хотел их увидеть — за исключением, пожалуй, политиков, которые предпочитают прятать свои головы в песок.

В течение многих месяцев мы терпеливо били кулаками в грудь, утверждая, что долг действительно имеет значение, и, следовательно, в более широком смысле, рынки облигаций.

Принимая во внимание эту простую предпосылку (т.е. здравый смысл), у нас, таким образом, было очень мало долгосрочной веры в краткосрочные слова или политику «выше и дольше» руководителей центральных банков.

Подобно Люку Громену и, честно говоря, даже Чарльзу Каломирису из Федерального резервного банка Сент-Луиса, мы видели (и предупреждали снова и снова), что стоимость собственных долговых расписок дяди Сэма в условиях войны Пауэлла «выше и дольше» против инфляции окажется непомерной.

Почему?

По той простой причине, что рост стоимости долга вынудит ФРС снизить ставки и, в конечном итоге, напечатать больше денег только для того, чтобы оплатить настоящие процентные расходы дяди Сэма.

Это называется «фискальным доминированием».

Короче говоря, несмотря на все повышения ставок и браваду Пауэлла, мы считали паузу в политике, а затем и снижение ставок фактически неизбежными.

В итоге, Пауэлл приостановил повышение ставок. И теперь, когда 2023 год приближается к катастрофическому концу, он говорит о снижении ставок в 2024 году.

Опять же: вряд ли это кого-то удивило.

Стену фискального доминирования

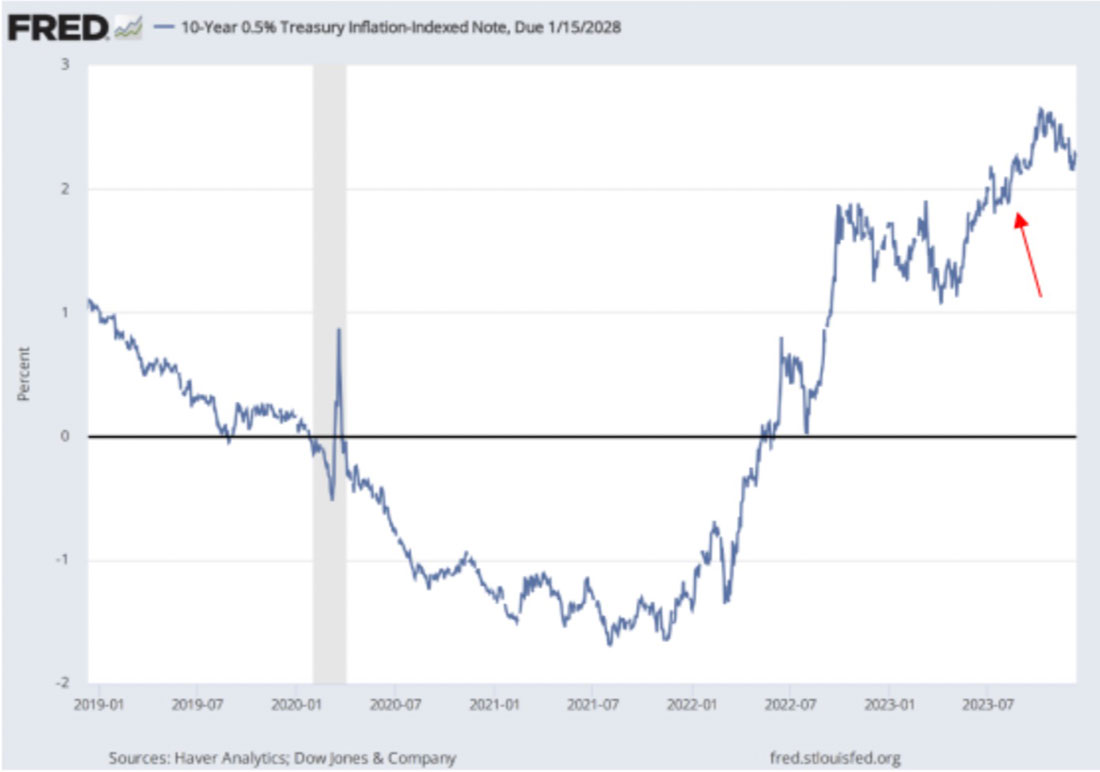

Когда официальная (в отличие от честной) инфляция индекса потребительских цен падает, а процентные ставки (которые лучше всего измеряются доходностью нелюбимых 10-летних UST) растут, тогда «реальные» (то есть с поправкой на инфляцию) ставки становятся положительными и повышаются.

А когда реальные ставки приближаются к 2%, это означает, что долг становится очень болезненным для компаний, частных лиц и, конечно же, разорившихся правительств, таких как США.

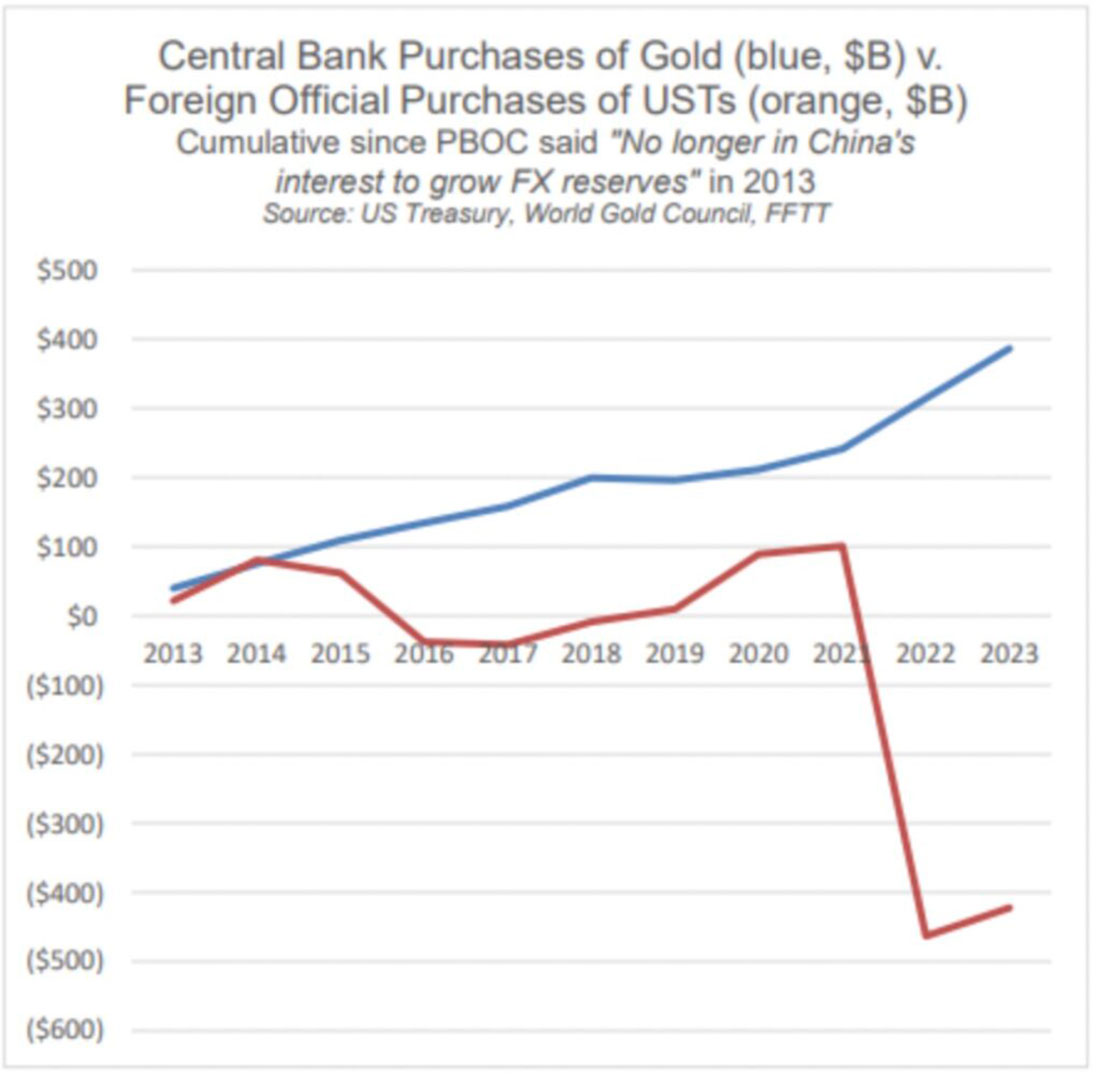

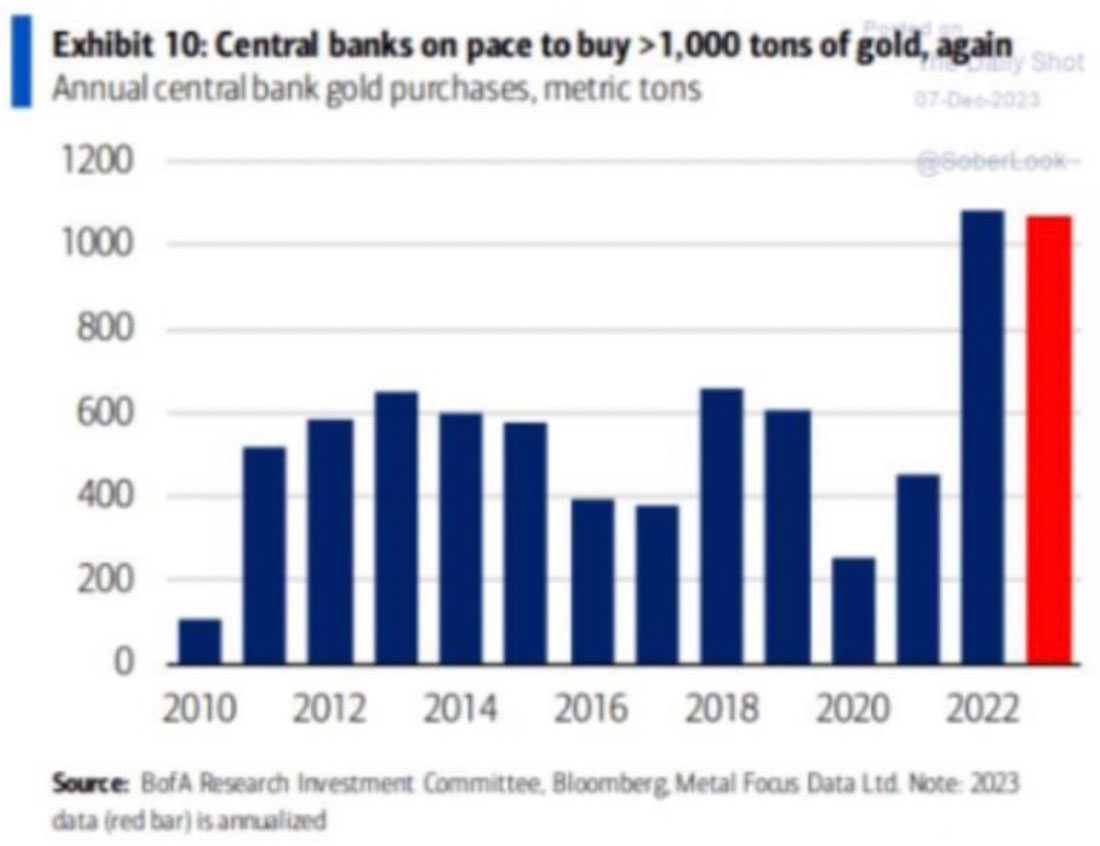

Остальной мир тоже это знает, поэтому центральные банки сбрасывают нелюбимые UST дяди Сэма (красная линия на графике ниже) и накапливают золото (синяя линия), поскольку они предпочитают владеть реальными деньгами, а не рушащимся активом из-за плохой кредитной истории.

Этот глобальный демпинг UST привел к снижению цен на облигации и, следовательно, к росту доходности и ставок, а это означало, что процентные выплаты дяди Сэма только увеличились — $1 триллион долларов в год.

И даже бедная старая Джанет Йеллен, перешедшая с поста председателя ФРС на пост министра финансов (поговорим об инсайдерской власти?), поняла, что в повышении ставок Пауэллом существует реальная проблема.

Как она призналась на прошлой неделе:

Рост реальных ставок может повлиять на решение ФРС относительно траектории ставок.

Тем временем финансовые СМИ все понимают неправильно: правда об облигациях США

Но, несмотря на этот момент «осознания», основные финансовые СМИ, которые, как и все СМИ, просто превратились в пропагандистскую руку централизованного правительства, которое сделало доллар оружием, а президента — марионеткой, пытались сказать миру, что ноябрь стал рекордным месяцем для облигаций дяди Сэма — лучшим месяцем за 40 лет.

Они хвастались, что это служит доказательством привлекательности американских долговых расписок.

Однако, как обычно, почти все, что говорят ведущие СМИ, диаметрально противоположно фактам и, следовательно, правде.

Например, историческое ноябрьское снижение доходности и рост цен на облигации были не результатом восстановления естественного спроса, а, скорее, всплеском противоестественного вмешательства правительства в его лучших и наиболее отчаянных проявлениях.

В пятый раз за четыре года, напоминая уже забытые трюки с общим счетом казначейства в октябре прошлого года, ФРС и Министерство финансов США усердно работали над обманом, скрывающимся у всех на виду.

То есть запаниковавшие центральные планировщики увидели потребность в ликвидности, которая не поступала извне.

Таким образом, они спасли 10-летние UST от обвала на фоне избыточного предложения, просто выпустив больше облигаций на коротком конце кривой доходности, чтобы выиграть время.

И в то же время, когда Вашингтон перераспределял риски с 10-летних на 2-летние облигации, они поступили еще умнее, выкачав ликвидность с Общего счета казначейства на ежемесячную сумму в размере $150 миллиардов долларов, чтобы удержать доходность облигаций под контролем ФРС.

И именно это сделало ноябрь историческим месяцем: не естественное возрождение глобального спроса на долговые расписки дяди Сэма, а серия трюков, в ходе которых Вашингтон стреляет себе в ногу и называет это национальной победой.

Но если, согласно консенсусу, ноябрь был такой победой ФРС и облигаций, почему декабрьская версия некогда воинственного Пауэлла теперь миролюбиво говорит о дальнейшем снижении ставок в 2024 году?

От фальшивой победы к открытому спаду: у ФРС не осталось хороших вариантов

Простой ответ заключается в том, что США находятся не в победном периоде, а в периоде открытого и очевидного упадка — очевидного для всех, кроме перегруженных ложью средств массовой информации, политиков и загнанных в угол центральных банков.

Почему?

Потому что долг разрушает нации и, следовательно, загоняет в угол центральных планировщиков, у которых нет ничего, кроме плохих вариантов решения очень плохих математических задач.

То есть, если они не снизят ставки и не напечатают больше фальшивых денег, рисковые активы упадут, и экономика впадет вместе с ними в тяжелую рецессию.

Но если центральные банки ослабят политику ради спасения системы, они убьют присущую валюте покупательную способность, а именно это и сделает Пауэлл дальше — поскольку все разорившиеся страны жертвуют своими валютами, чтобы прикрыть свои тылы.

Очень страшная математика

Чтобы понять эту сенсационную, но слишком печальную точку зрения, просто рассмотрите факты, а не драму страны, чей долговой профиль делает экономический рост невозможным.

Текущий долг США по отношению к ВВП пересек Рубикон в 100% и приблизился к диапазону 120%; дефицит ВВП составляет 8% и продолжает расти; чистая международная инвестиционная позиция (т. е. копилка иностранных активов) составляет отрицательные 65%; государственный долг поднялся до $34 триллионов долларов и продолжает расти, и, по данным Бюджетного управления Конгресса, дядя Сэм собирается выплюнуть как минимум еще $20 трлн долларов в виде долговых расписок в течение следующих 10 лет, и эта скромная цифра (?) каким-то образом предполагает отсутствие рецессии.

Но кто купит долговые расписки дяди Сэма, чтобы покрыть его стремительно растущий дефицит?

Согласно простой математике и неопровержимым фактам, ответ с 2014 года — никто, кроме ФРС.

Подобные факты заставляют главного экономиста Citi Group беспокоиться, и это явно дурной знак, когда даже бенефициары долгового пузыря, созданного Федеральной резервной системой, обеспокоены размером этого пузыря.

Между тем, совокупный государственный, корпоративный и частный долг в погрязшей в долговом болоте стране свободных составляет около $100 трлн долларов.

Я даже не знаю, как написать эту цифру, но могу вас заверить, что никто в Вашингтоне не знает, как ее выплатить.

Это, конечно же, проблема.

Сопутствующий долговой ущерб — доллар, инфляция, рынки и т. д.

Весь этот долг, увы, подводит нас к сопутствующим темам инфляции и будущего доллара США, потому что долг и валюты, как и почти все остальное, включая рисковые активы, связаны и переплетены.

То есть, если кто-то понимает как работает долг, он может увидеть паттерны на более широких рынках — прошлого, настоящего и будущего.

Доллар США: относительной силы недостаточно

Говоря о долларе США, давайте не будем обманывать себя: мир все еще нуждается в нем. 70% мирового ВВП измеряется в долларах и 80% мировой торговли осуществляется в них же.

И, как напоминает теория молочного коктейля Брента Джонсона, существует огромный глобальный спрос (соломинка для коктейля) на доллары США со стороны рынков евродолларов, деривативов и нефти.

Я согласен, что эта супер-соломинка (или, еще лучше, глобальная «губка») чрезвычайно мощна, и, следовательно, потребность в долларовой ликвидности является огромным попутным ветром для доллара.

Но этот мощный попутный ветер не наделяет валюту бессмертием.

Дедолларизация: масштабнее, чем многие думают

Свидетельства растущей дедолларизации после введения санкций США против России (и использования доллара в качестве оружия) реальны и неоспоримы.

Китай и Россия активнее торгуют нефтью в юанях (которые Россия затем конвертирует в золото на Шанхайской бирже золота, SGE), в то время как экспоненциально растущее число двусторонних торговых соглашений между странами БРИКС+ происходит за пределами доллара США.

Точно так же, как отказ Никсона от золотого стандарта в 1971 году привел к медленной смерти из-за тысячи порезов покупательной способности доллара США (98%-ная потеря по сравнению с золотом), превращение доллара в оружие приведет к аналогичной (но медленной) смерти глобальной гегемонии доллара.

Мы предупреждали об этом с первого дня санкций против России.

Великий доллар теряет уважение

Однако на данный момент доллар по-прежнему лидирует, но, в отличие от Брента Джонсона, я не думаю, что даже его относительная сила подтолкнет DXY к 150.

Все дело в том, что даже дядя Сэм знает — его друзья и враги по всему миру не могут позволить себе погасить долг в размере $14 трлн долларов, не избавившись от большей части своих иностранных облигаций UST (стоимостью около $7,6 трлн долларов), что снизило бы цены на UST и привело бы к стремительному (и неустойчивому) росту доходности UST.

Короче говоря: даже дядя Сэм опасается роста ставок и слишком сильного доллара США.

Такой страх перед ростом ставок наряду с реальностью растущего дефицита США (и, следовательно, растущей потребности в большем количестве долговых обязательств США) вскоре приведет к избыточному предложению/выпуску UST в будущем.

И единственными покупателями этих UST будет ФРС, а не остальной мир.

Подобная покупка облигаций за деньги, созданные из воздуха, убивает валюту.

Никакой соломинки для молочного коктейля UST — впереди печатание новых денег

Таким образом, хотя теория молочного коктейля правильно рассматривает бессмертный глобальный спрос на доллары США, для UST не существует аналогичной соломинки (или спроса).

Это означает, что ФРС придется напечатать еще триллионы долларов, чтобы купить свои собственные суверенные облигации, а это по своей сути инфляционная политика, которая скорее ослабляет, чем укрепляет доллар в долгосрочной перспективе.

Именно поэтому за «паузой», а теперь и «сокращением» Пауэлла в 2024 году в конечном итоге, на мой взгляд, последует «огромное количественное смягчение».

В конце концов, «пауза, сокращение и печатание» — это модель центральных банков, загнанных в угол долгами, и в конечном итоге (несмотря на TGA и трюки с краткосрочными облигациями) Пауэллу понадобятся огромные суммы денег, созданных из воздуха, чтобы монетизировать отвратительный (и растущий) дефицит.

Мы наблюдали именно такую картину в период с 2018 (количественное ужесточение) по 2020 год (неограниченное количественное смягчение).

Конечным результатом, таким образом, является создание большего количества денег, большее их обесценивание и, следовательно, большая инфляция.

Но сначала дефляция

Но сначала мы вступим в «официальную» рецессию в 2024 году, а рецессия по своей сути является дезинфляционной, если не откровенно дефляционной.

Опять же, дебаты об инфляции и дефляции — это не дебаты, а цикл.

Более того, исторически сложилось так, что резкое снижение денежной массы М2 всегда приводит к дефляции. Всегда.

Новые пузыри рисковых активов?

Что касается пузырей акций и облигаций, им, безусловно, нравятся более дешевые долги (т.е. более низкие ставки) и триллионы новых денег (т.е. количественное смягчение).

На данный момент рынки ожидают (учитывают в цене) первое и ждут второго.

Поскольку около 25% ВВП США приходится на денежный эквивалент, прогнозируемое Пауэллом снижение ставок в 2024 году направит большую часть этих денег в рыночные пузыри, что приведет к еще большему росту инфляции активов, а значит дяде Сэму потребуется больше налоговых поступлений.

Если DXY останется низким, рынки будут расти. И если ФРС применит аккомодационный подход, рынки будут расти. Это включает в себя и биткойн.

Все очень просто: жесткая политика — это встречный ветер для рынка, а мягкая политика — это попутный ветер.

Все дело в том, что капитализм давно умер, а ФРС, по сути, является де-факто маркет-мейкером для S&P, Доу и NASDAQ.

Но попытка определить, как долго этот фарс с пузырями активов, управляемыми ФРС, сможет избегать тошнотворного момента возврата к среднему значению, является темой для другой статьи.

Золото: самая яркая звезда на небе

Золото, конечно, просто сидит сложа руки и терпеливо наблюдает за всеми этими долговыми силами — и, следовательно, за инфляционными и валютными дебатами/реакциями — со спокойной улыбкой.

Почему?

Что ж, золото любит хаос, и благодаря десятилетиям правления политиков, которые верили, что могут решить один долговой кризис с помощью большего долга, финансовый/рецессионный хаос существует буквально повсюду.

Таким образом, даже когда ставки официально положительны, золото достигло рекордных высот, несмотря на мой собственный аргумент, что золото любит отрицательные реальные ставки.

И даже при относительно сильном долларе США и DXY золото достигло рекордных высот, несмотря на общепринятое мнение, что золото любит слабый доллар.

И даже несмотря на резкий рост доходности облигаций, золото достигло рекордных высот, несмотря на еще одно распространенное заблуждение, согласно которому инвесторы предпочитают высокодоходные облигации драгметаллам с нулевой доходностью.

Другими словами, золото следует за чем-то большим, чем просто обычными индикаторами. У него есть собственный профиль, жизнь и история, которую понимают лишь немногие инвесторы, стремящиеся к сохранению богатства.

На самом деле, самый простой способ понять золото — это осознать, что оно более лояльно, чем бумажные деньги.

Несмотря на все бесконечные дебаты и манипуляции спотовыми ценами на внебиржевых рынках, а также все сравнения криптовалют и апологетов бумажных денег, факт заключается в том, что информированные инвесторы, как и растущий список информированных стран, просто больше не доверяют США, их облигациям или бумажному доллару.

Они предпочитают покупать золото.

И в ближайшие годы они получат более справедливую цену на золото на SGE, чем в Лондоне или Нью-Йорке, а значит Западу вскоре придется действовать в соответствии с фактическими принципами спроса и предложения, а не манипулирования ценами.

Культовая Америка превратилась из страны с обеспеченной золотом валютой и ведущего мирового кредитора, производителя и торгового партнера в пропитанную долгами Америку с необеспеченным долларом и теперь является крупнейшим в мире должником, самым слабым производителем и проигравшей стороной в торговой войне с Китаем.

Вряд ли это можно назвать достойным развитием.

Короче говоря, культовой Америки больше нет, и коэффициент Шарпа по золоту гораздо лучше, чем по высокорисковым портфелям.

Нравится вам это или нет, хотите верьте, хотите нет: золото растет, потому что дом мировой резервной валюты с ее блестящим фасадом открытия цен на свободном рынке сбился с пути, заменив капитализм феодализмом, а альтруистическое лидерство — эгоистическим оппортунизмом.

Если мы это осознаем, то золото и подавно.