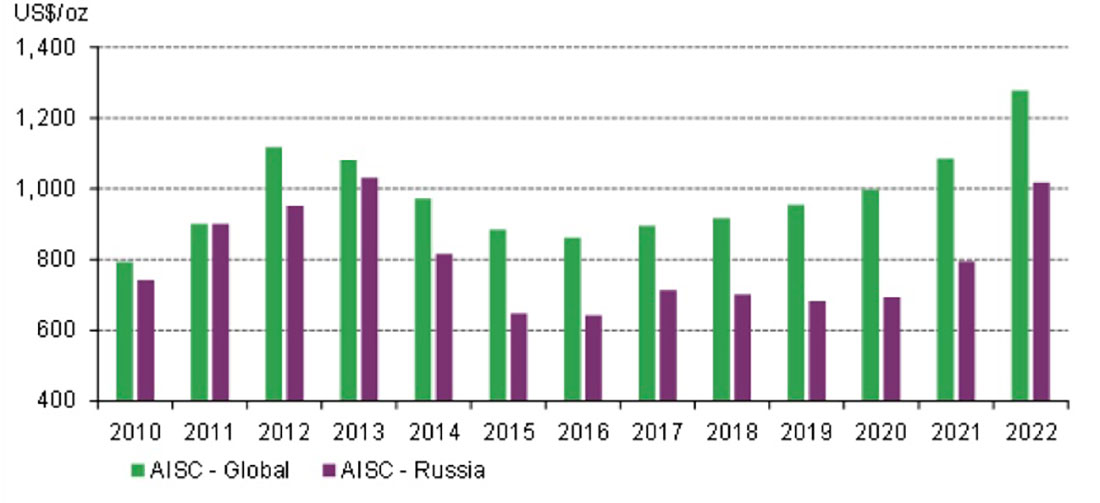

За последний год затраты на производство золота выросли на 18% до $1.276 долларов за унцию. При этом цена на золото выросла только в конце 2022 года, чтобы затраты стали целесообразными. Кроме того, в конце года резко вырос спрос на золото, как и производственные затраты. В связи с тем, что спрос на физическое золото в первом квартале 2023 года, кажется, начинает сокращаться, давление на производственные затраты вызывает вопросы о перспективах цены на золото.

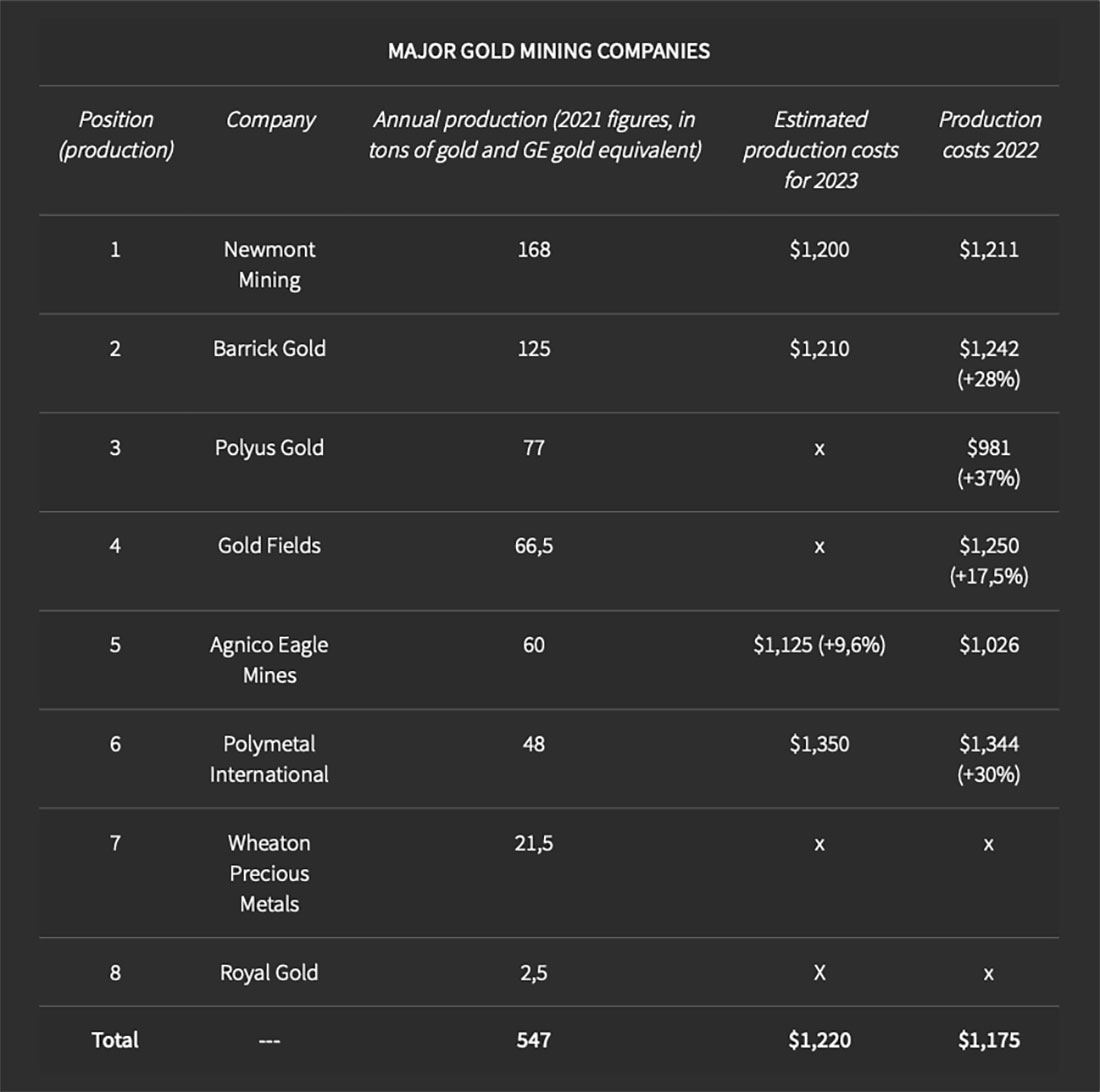

Перспективы крупнейших горнодобывающих компаний

Крупные горнодобывающие компании имеют значительное влияние на рынок. Более того, из-за своего размера они часто извлекают выгоду из эффекта масштаба и являются одними из самых конкурентоспособных. Поэтому изучение их производственных затрат представляется актуальным.

В этом контексте следует помнить, что среднее увеличение производственных затрат в 2022 году для горнодобывающих компаний составило 18%. В 2023 году компании ожидают довольно стабильную себестоимость продукции из-за более низкой инфляции цен на сырье. Но в любом случае возврат к производственным затратам, значительно ниже уровня 2022 года, представляется маловероятным. Таким образом, новый пик себестоимости производства в $1.276 долларов за унцию является историческим. Это значительно выше последнего пика в $1.116 долларов в 2012 году.

Недооцененное золото?

После того, как мы подробно описали нагрузку на производство золота, важно отметить, что цена на золото исторически была на 45%-60% выше себестоимости производства. На самом деле существует хорошая долгосрочная корреляция между себестоимостью производства и ценой на золото. При себестоимости производства более $1.250 долларов в 2022 году «фундаментальная» цена на золото фактически колебалась от $1.850 долларов (низкая) до $2.040 долларов (высокая). Очевидно, что в 2022 году золото было недооценено.

Таким образом, резкий рост цены на золото в конце прошлого года, когда почти 10% производства золота было убыточным, вызвал корректировку цены в сторону ее «фундаментальной» цены в 2022 году. Также важно отметить, что, принимая во внимание прогноз на 2023 год, крайне маловероятно, что цена на золото будет иметь фундаментальное значение ниже того, которое наблюдалось в 2022 году. В этом случае пороговый уровень цены на золото составляет от $1.900 до $20.00 долларов.

Наконец, если рост производственных затрат продолжится, особенно в случае продолжительной инфляции, то ясно, что золото подтвердит новые значительные максимумы. Но что также привлекает наше внимание, так это неуклонный, но устойчивый рост стоимости производства золота с 2016 года. Похоже, что эта тенденция сохранится, и в 2022 году она будет усилена инфляционным шоком. Задача на 2023 год состоит не только в том, чтобы определить, будет ли себестоимость продукции выше, но и в том, чтобы проследить сохранится ли тенденции к росту затрат.

Кто движет ценой на золото: покупатели или продавцы?

Есть вопрос, который часто обсуждают экономисты и инвесторы. Вопрос в том, всегда ли будут покупатели или продавцы. Затем возникает вопрос, высока ли цена на золото, в первую очередь, потому, что существует устойчивый спрос, который гарантирует, что горнодобывающие компании могут продавать по цене, которая амортизирует их производственные затраты, или же существует предложение, которое в первую очередь создает спрос (никто не отказывается покупать золото).

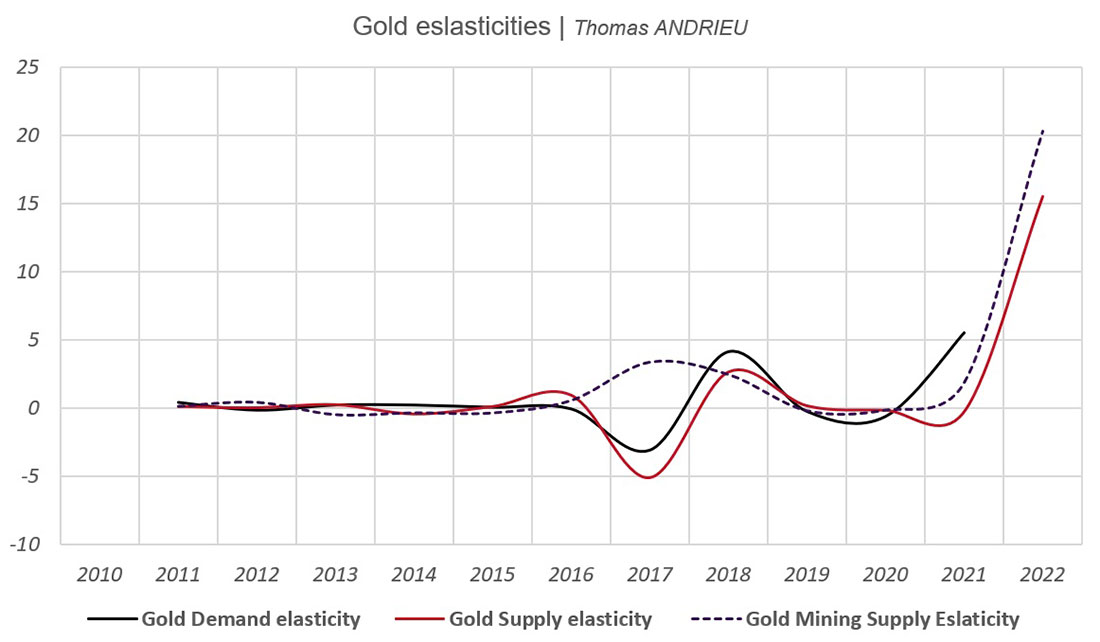

Чтобы лучше понять, какая сторона (покупатель или продавец) оказывает наибольшее влияние на цену золота, обратимся к изучению эластичности. Эластичность сравнивает изменение спроса (или предложения) с изменением рыночной цены. Если спрос (или предложение) растет быстрее, чем цена на золото, то эластичность больше 1. И наоборот, если рост цены на золото отражает падение спроса (или предложения), то эластичность отрицательна. На основе данных, доступных с 2010 года, можно сделать следующие выводы:

- Во-первых, эластичность спроса по отношению к цене золота положительна в 90% случаев. Другими словами, увеличение цены на золото также приведет к увеличению спроса на физическое золото. Чем дороже золото, тем больше на него будет спрос. Тем не менее, увеличение спроса на золото часто меньше, чем увеличение цены на золото, поскольку средняя эластичность за 10 лет составляет 0,62. И наоборот, можно утверждать, что рост спроса на золото (или его падение) отражает больший рост (соответственно, падение) цены на золото.

- С другой стороны, эластичность предложения золота по отношению к цене золота составляет в среднем 1,2 за 10 лет. Это означает, что увеличение цены на золото приводит к большему увеличению предложения золота. В частности, эластичность предложения со стороны добычи, на долю которой приходится 76% общего предложения, намного выше: около 2,3! Небольшой рост цены на золото приводит к значительному увеличению предложения добываемого золота. И наоборот, мы вполне можем предположить, что увеличение предложения горнодобывающей промышленности подразумевает небольшой рост цены на золото. Точно так же сокращение предложения со стороны добычи приведет к меньшему падению цены на золото.

Факты, которые мы изложили, представлены на графике выше. Также интересно отметить, что в 2017 году цена на золото реагировала противоположным образом на спрос и предложение. Это ознаменовало начало нового бычьего цикла. Более того, 2022 год демонстрирует совершенно особое явление. Цена на золото оставалась стабильной в 2022 году, при этом спрос значительно увеличился (+17%), а предложение — лишь незначительно (+1,28%).

Снижение спроса в первом квартале 2023 года

Мы показали, что спрос может объяснить волатильность цены на золото, в то время как предложение, как правило, объясняет фундаментальный долгосрочный тренд. Как оказалось, спрос снизился в первом квартале 2023 года, что приостановило массовые покупки, наблюдавшиеся в конце 2022 года. Это сокращение спроса было в основном вызвано центральными банками, которые после покупки рекордных 378 тонн золота в последнем квартале 2022 года, наконец, «сократили» свои покупки до 228 тонн в первом квартале 2023 года.

Несмотря на это, инвестиционный спрос вырос с 250 тонн в четвертом квартале 2022 года до 273 тонн в первом квартале 2023 года. Тем временем спрос на ювелирные изделия упал почти на 15% за квартал. В целом общий спрос на физическое золото снизился на 13% по сравнению с предыдущим кварталом. Это может объяснить, почему золото снова упало ниже $2.000 долларов. Несмотря на эти наблюдения, спрос за пределами физического рынка (OTC) резко вырос, даже компенсируя падение спроса со стороны ювелирных изделий и центральных банков.

Заключение

Затраты на производство золота достигли исторически высокого уровня в 2022 году (+18%), что затем отразилось на цене золота. В результате цена на золото «совершенно» вернулась к своему фундаментальному значению в конце 2022 и начале 2023 года, колеблясь в диапазоне от $1.800 до $2.050 долларов за унцию. Сейчас задача состоит в том, чтобы определить, сохранится ли тенденция к росту затрат на производство золота, наблюдавшаяся в течение последних шести лет, и останется ли спрос таким же высоким, как в конце 2022 года.

Кажется очевидным, что спрос оказывает усиливающееся влияние на колебания цены на золото. Тем не менее, предложение физического золота, по-видимому, также очень чувствительно к цене на золото, но, в частности, колебания предложения в горнодобывающей промышленности, по-видимому, не объясняют большую часть колебаний цены на золото. Таким образом, важно отметить, что спрос косвенно и эффективно управляет рынком золота.

Однако этот спрос может быть удовлетворен только за счет себестоимости продукции, устанавливаемой горнодобывающими компаниями. В то время как цена на золото может быть подвержена краткосрочному «шуму» из-за спроса, фундаментальная стоимость золота определяется себестоимостью его производства.

В начале 2023 года спрос на золото снизился после впечатляющей динамики, зафиксированной в конце 2022 года. Ожидается, что себестоимость продукции горнодобывающих компаний в 2023 году в целом останется стабильной, и вскоре появятся первые цифры, подтверждающие (или не подтверждающие) это предположение.