Мы не золотые жуки. В долгосрочной перспективе золото защищает от обесценивания валют; однако, в отличие от акций, золото приносит небольшую реальную прибыль. Если инвестор сможет определить периоды, когда золото становится крайне недооцененным, он сможет получить исключительный доход, часто не коррелирующий с другими финансовыми активами.

Ключ к успеху — умение выяснять, когда золото недооценено и переоценено.

В этом эссе мы опишем различные системы оценки, которые мы использовали на протяжении многих лет для оценки целевых цен на золото и определения того, когда увеличивать или уменьшать долю в золоте.

В мае 2000 года в статье Forbes я обсуждал радикальную недооценку золота. Я предсказал, что золото достигнет $2.500 долларов за унцию до того, как закончится бычий рынок. Когда статья была опубликована, золото стоило $275 долларов за унцию, а постоянные продажи центральных банков привели к тому, что инвесторы стали крайне медвежьими по отношению к так называемому «варварскому пережитку». Вместо этого наша система оценки указывала на существенную потенциальную прибыль. Хотя золото так и не достигло нашей цели в $2.500 долларов, в 2011 году оно достигло $1.900 долларов и стало самым прибыльным классом активов 2000-х годов.

Золото находится на бычьем рынке уже почти поколение, заставляя многих задаваться вопросом, представляет ли оно по-прежнему привлекательную инвестицию, как в конце 1960-х или 1990-х годах.

После достижения дна на уровне $251 доллара за унцию в августе 1999 года, золото выросло до 1900 долларов в августе 2011 года, откатилось до $1.050 долларов к декабрю 2015 года и возобновило свой рост, достигнув рекордного тройного максимума в $2.050 долларов в августе 2020 года, марте 2022 года и мае 2023 года. Однако по ряду показателей золото сейчас так же недооценено, как и в 1999 году.

Потенциальные инвесторы в золото должны задать три вопроса:

- Недооценено ли сегодня золото?

- Если золото недооценено, то до какой степени?

- Насколько высоко оно могло бы подняться, если бы произошло колебание от недооцененной к переоцененной — то, что происходило дважды за 100 лет?

Чтобы ответить на первый вопрос, мы сравним стоимость золота как с денежной массой, так и со стоимостью финансовых активов. Мы также считаем полезным рассмотреть исторические взаимоотношения между золотом и другими сырьевыми товарами.

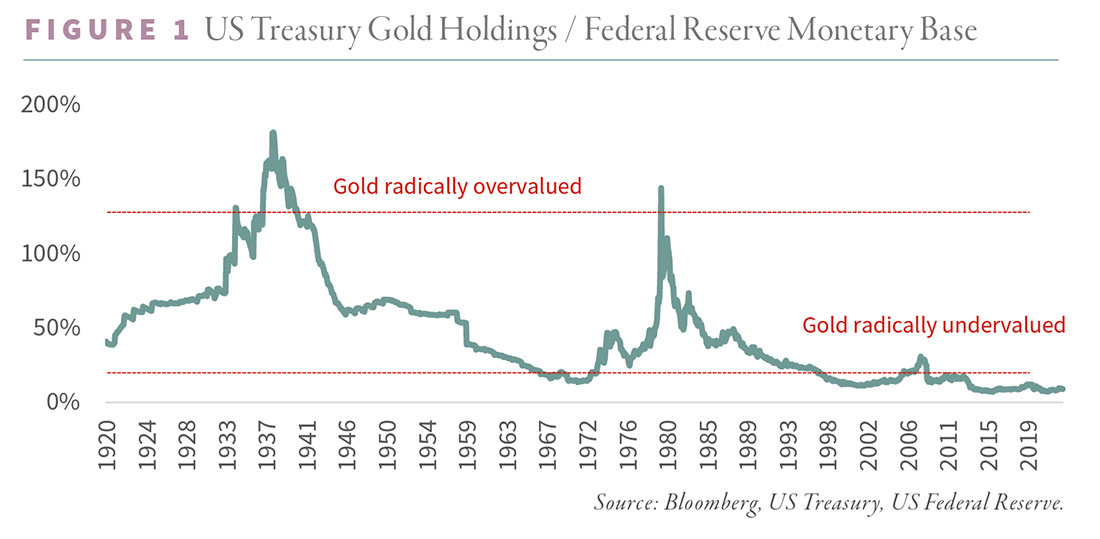

Ниже приведены три графика, которые отражают эти отношения за последние 100 лет. Первый график показывает взаимосвязь между размером золотых запасов Казначейства США и балансом Федеральной резервной системы.

Хотя это несколько противоречиво, мы считаем, что размер баланса ФРС связан с долларовой стоимостью золотых запасов Казначейства в долгосрочной перспективе. Согласно этому графику, за последние 100 лет было два отдельных периода, когда золото было сильно переоценено, и три периода, когда золото было значительно недооценено.

В конце 1930-х годов президент Рузвельт девальвировал доллар на 65%, подняв цену на золото до $35 долларов за унцию. В то же время над Европой сгущались тучи войны. Сочетание более высокой цены на золото в США и растущей враждебности в Европе привело к огромному притоку золота в Америку. На пике долларовая стоимость золотых запасов Казначейства превышала размер баланса ФРС в невероятные 1,7 раза. Потоки золота в США были настолько велики, что Казначейство могло бы обменять каждую долларовую купюру в обращении на золото и сохранить за собой половину своего золотого запаса.

Второй период переоценки золота произошел в январе 1980 года. Золото резко взлетело до $850 долларов за унцию в январе 1980 года, после двух десятилетий ускоряющейся инфляции. На пике золотые запасы Казначейства (значительно сократившиеся по сравнению с уровнями конца 1930-х годов) снова оценивались в 1,7 раза больше размера баланса Федеральной резервной системы.

Золото оказалось ужасной инвестицией после обоих периодов радикальной переоценки. Между 1937 и 1971 годами цена на золото оставалась неизменной, в то время как фондовый рынок вырос в десять раз. Между 1980 и 2000 годами золото упало на 70%, а фондовый рынок вырос в тринадцать раз.

С другой стороны, золото было радикально недооценено в три раза. Первый период пришелся на конец 1960-х годов. Поскольку цена золота была зафиксирована на уровне $35 долларов в соответствии с Бреттон-Вудским золотовалютным стандартом, а инфляционное давление в США росло, золото утекло из Казначейства. К 1971 году денежная база ФРС превысила золотые запасы Казначейства в семь раз. Разворот, произошедший за три десятилетия, был впечатляющим: в период с 1938 по 1971 год золотые запасы Казначейства выросли с покрытия денежной базы ФРС в 1,7 раза до менее чем 15%.

Второй период недооценки произошел в конце 1990-х годов. После двадцати лет падения цены на золото и быстрого расширения баланса ФРС размер денежной базы ФРС превысил золотые запасы Казначейства в девять раз. Другими словами, неофициальное (и неконвертируемое) золотое обеспечение доллара достигло рекордно низкого уровня в 11%.

Как мы видели, периоды переоценки (1930-е и 1980-е годы) представляли собой прекрасные возможности для продажи золота. И наоборот, периоды недооценки (1969 и 1999 годы) были отличными возможностями для покупок. Золото было самым прибыльным классом активов за десятилетие после каждого периода максимальной недооценки.

Золото, относительно размера баланса ФРС, сегодня более недооценено, чем в конце 1960-х или 1990-х годах. Причина: хотя за последние двадцать три года золото выросло более чем в семь раз, баланс Федеральной резервной системы рос еще быстрее. После мирового финансового кризиса 2008 года мировые центральные банки провели радикальную денежно-кредитную политику.

С 2008 года Федеральная резервная система провела четыре масштабных раунда количественного смягчения, в результате чего денежная база в девять раз превысила показатель 1999 года. За последние двадцать три года ФРС печатала деньги быстрее, чем золото дорожало. Денежная база ФРС в настоящее время более чем в девять раз превышает запасы золота Казначейства по сравнению с 6х в 1969 году и 9х в 1999 году — две другие отличные возможности для покупки. Согласно нашему анализу, золото недооценено на 30% больше, чем в 1969 году и находится на уровне 1999 года.

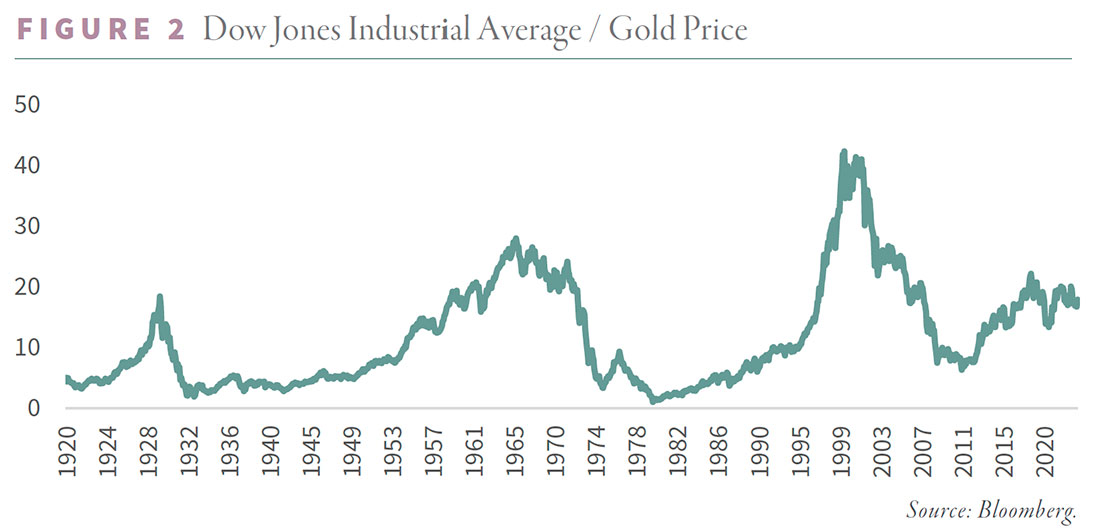

Оценка золота относительно финансовых активов показывает аналогичную ситуацию. На втором графике показана взаимосвязь между золотом и промышленным индексом Доу-Джонса. За последний век было три временных отрезка, когда золото было радикально недооценено по отношению к финансовым активам.

Первый период пришелся на конец 1920-х годов. В ответ на десятилетие быстрого роста денежной массы в США (связанного с неудачной попыткой Великобритании привязать фунт к золоту по курсу, который был до Первой мировой войны), фондовый рынок США резко вырос, что было вызвано главным образом спекуляциями, финансируемыми заемными деньгами. С минимумов 1921 года индекс Доу-Джонса вырос в шесть раз, достигнув 380 в августе 1929 года.

При фиксированной цене золота в $20,65 доллара за унцию индекс Доу-Джонса к осени 1929 года был эквивалентен примерно 18 унциям. Оглядываясь назад, можно сказать, что фондовый рынок был радикально переоценен. В течение следующих четырех лет индекс Доу-Джонса упал на 90%, достигнув дна в 42. На минимумах индекс Доу-Джонса был эквивалентен всего 2 унциям золота — экстремальное значение, которое не повторится в течение пятидесяти лет.

В январе 1934 года Рузвельт поднял цену на золото до $35 долларов за унцию. Индекс Доу-Джонса и золото почти достигли паритета в 1932 году; однако они отставали друг от друга на $7 долларов за унцию восемнадцать месяцев. Между 1929 и 1934 годами индекс Доу-Джонса упал на 80%, а золото выросло на 70%. С 1929 по 1935 год золото радикально превосходило мировые фондовые рынки.

Следующий раз, когда финансовые активы были радикально переоценены по отношению к золоту, произошел в конце 1960-х годов. Индекс Доу-Джонса впервые превысил отметку в 1000 пунктов в 1966 году, а затем еще раз в 1969 и 1971 годах. Поскольку золото все еще фиксировалось на уровне $35 долларов за унцию, индекс был эквивалентен 28 унциям — новый рекорд.

В 1960-е годы наблюдались длительные периоды создания избытка денег и кредитов, что привело к спекулятивному бычьему рынку, снова финансируемому за счет долга. Оглядываясь назад, можно сказать, что финансовые активы были переоценены. В период с 1980 по 1999 год золото упало на 68% с $850 до $253 долларов за унцию, а индекс Доу-Джонса вырос в тринадцать раз с 850 до 11.000. Разумному инвестору следовало бы полностью уйти с рынка золота в тот момент.

В 1999 году индекс Доу-Джонса превысил 11.000, а золото упало до $253 долларов за унцию. На этих уровнях индекс был эквивалентен 43 унциям золота — это рекорд всех времен. Учитывая эти экстремальные уровни, инвестору следовало бы ожидать быстрого развития бычьего рынка золота. Действительно, именно этого я и ожидал, когда инвестировал в золото и давал интервью Forbes в 2000 году.

Мы были щедро вознаграждены. В период с 1999 по 2011 год золото выросло в семь раз, став самым прибыльным классом активов десятилетия. Мировые акции пережили два огромных медвежьих рынка.

За последнее десятилетие фондовый рынок снова вошел в очередной огромный бычий рынок, в результате чего индекс Доу-Джонса стал эквивалентен 20 унциям золота. Вопрос в том, представляет ли это заниженную или завышенную оценку. Финансовые быки (т. е. золотые медведи) могли бы подчеркнуть, что индекс Доу-Джонса был эквивалентен 30 унциям золота в конце 1960-х и 40 унциям в конце 1990-х. В этом контексте соотношение 20:1 не выглядит радикально недооцененным. Возможно, бычий рынок акций продолжится. К сожалению, что касается фондовых рынков, мы твердо убеждены в обратном.

Третий график вселяет в нас большую уверенность в том, что сегодняшнее соотношение 20:1 в конечном итоге станет пиком цикла и что в течение следующих нескольких лет индекс Доу-Джонса будет эквивалентен менее чем 5 унциям золота, уровню, достигнутому на пике золота в 2011 году. Индекс Доу-Джонса и золото могут снова пересечься, подобно тому, что произошло в 1980 году и почти произошло в 1932-1932 годах.

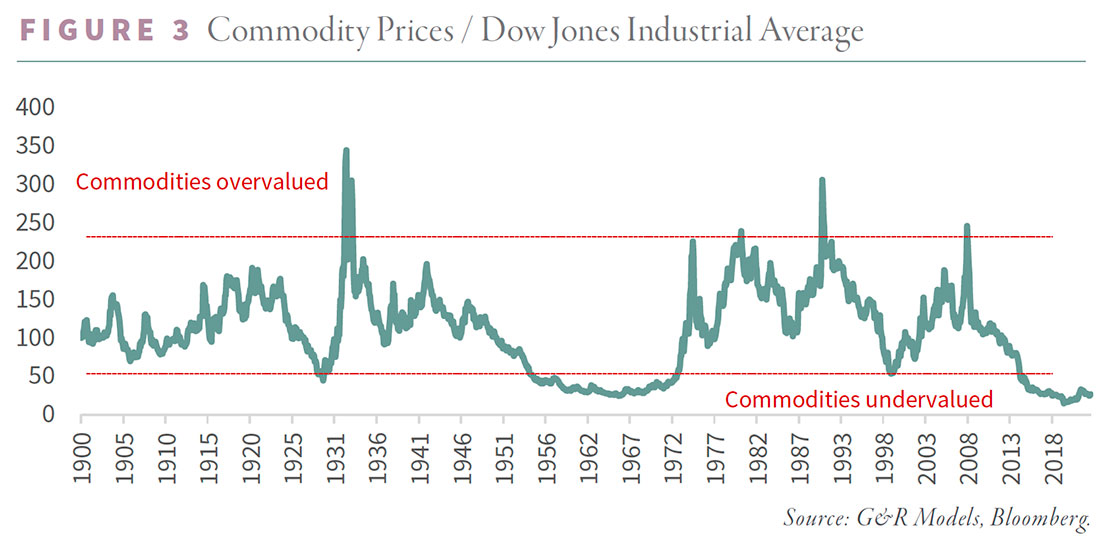

Каждый пик соотношения совпадал с периодами недооценки сырьевых товаров. С началом каждого бычьего рынка сырьевых товаров коэффициент резко сокращался. В 1929 году сырьевые товары достигли дна по отношению к финансовым активам как раз в тот момент, когда индекс Доу-Джонса достиг максимума в 20 унций золота. Четыре коротких года спустя сырьевые товары были переоценены по отношению к финансовым активам, и индекс Доу-Джонса после роста на 70% был эквивалентен всего 2 унциям золота.

В 1968 году (когда президент Джонсон отменил обязательное 25% золотое обеспечение доллара США) сырьевые товары были самыми дешевыми в истории по сравнению с финансовыми активами. В тот момент индекс Доу-Джонса достиг максимума в 28 унций золота. В течение следующих двенадцати лет сырьевые товары вошли в масштабный бычий рынок и к 1980 году стали радикально переоценены. Золото возглавило бычий рынок и выросло в двадцать четыре раза с $35 до $800 за унцию.

Как и в 1929 году, соотношение Доу-Джонса к золоту достигло пика в 1968 году, как раз в то же время, когда сырьевые товары достигли дна. К январю 1980 года индекс Доу-Джонса был эквивалентен 1 унции золота — это был самый низкий показатель с момента установления промышленного индекса Доу-Джонса в 1896 году.

В 1999 году сырьевые товары были почти так же радикально недооценены, как и в конце 1960-х годов. Коэффициент Доу / золото достиг рекордного уровня в 42, как раз в тот момент, когда сырьевые товары достигли дна. По мере роста цен на сырьевые товары соотношение Доу / золото сократилось, достигнув 8 в 2011 году.

Если бы сырьевые товары были переоценены сегодня, мы бы согласились, что буму финансовых активов (и медвежьему рынку золота) предстоят еще годы. В таких обстоятельствах соотношение Доу / золото продолжит значительно повышаться. Вместо этого сырьевые товары настолько недооценены, насколько они когда-либо были по сравнению с финансовыми активами. Согласно нашим историческим данным, вероятно, начался бычий рынок сырьевых товаров. Таким образом, мы считаем, что индекс Доу-Джонса, эквивалентный 20 унциям золота, вероятно, представляет собой максимум цикла и будет падать в течение десятилетия, как и в 1929, 1969 и 1999 годах.

Насколько высоко могут подняться цены, если начнется новый бычий рынок золота?

На бычьих рынках золота в прошлом стоимость золотых запасов Казначейства превышала денежную базу более чем в 1,5 раза — в том числе в 1980 году, когда доллар США больше не был обеспечен золотом.

Учитывая резкий рост баланса ФРС с 2009 года, прогнозируемая целевая цена на золото кажется необычной. Денежная база ФРС сегодня составляет $5,6 трлн. Чтобы золотые запасы Казначейства покрыли денежную базу в 1,5 раза, золото должно достичь $32.000 за унцию.

Критики могут утверждать, что денежная база искажена избыточными резервами, оставленными на балансе ФРС. В настоящее время избыточные резервы составляют $3,2 триллиона долларов, и ФРС говорит о том, что когда-нибудь их выведут из системы. Если это произойдет, денежная база ФРС упадет до $2,4 триллиона долларов. Даже при таком консервативном сценарии золото должно достичь $14.000 долларов, чтобы золото Казначейства покрыло денежную базу в 1,5 раза.

Хотя эти цифры звучат безумно, они отражают отношения, возникшие дважды за последние 100 лет. Первый раз (конец 1930-х годов) произошел во время массовой дефляции, а второй (1970 год) — во время инфляции. В обоих сценариях золото стало классом активов, которым необходимо владеть, которого требовали все инвесторы, и оценка золота была доведена до экстремального уровня.

Может ли долларовая стоимость золотых запасов Казначейства в 1,5 раза превысить денежную базу, как это происходило дважды за последние 100 лет? Мы считаем, что это весьма вероятно. Поскольку в этом десятилетии финансовые потрясения нарастают, инвесторы будут агрессивно покупать золото как класс активов, который обеспечивает как защиту богатства, так и возможность получения огромной спекулятивной прибыли. При таком сценарии оценка золота вполне может дойти до крайней степени, как это было в конце 1930-х и 1980-х годах.

А что насчет соотношения Доу / золото?

В 1930-х годах ФРС агрессивно сократила свой баланс вдвое, вызвав дефляционный взрыв, который перерос в Великую депрессию. В худший момент кризиса индекс Доу-Джонса торговался на уровне половины своей балансовой стоимости в $80 долларов. К 1934 году золото (его цена составляла $35 долларов за унцию) почти достигло паритета с индексом Доу-Джонса.

В настоящее время балансовая стоимость индекса Доу составляет 8000. Если бы ФРС предприняла столь же драконовские ястребиные меры, как в 1930-е годы (что, по нашему мнению, маловероятно), индекс Доу-Джонса мог бы торговаться за половину своей балансовой стоимости, или за 4000 пунктов. Если бы золото торговалось по паритету с индексом Доу-Джонса, как это почти произошло в 1934 году, оно увеличилось бы более чем вдвое. Другими словами, в самом крайнем дефляционном сценарии индекс Доу-Джонса упадет почти на 90%, а золото удвоится — аналогично периоду с 1929 по 1934 год. Инвесторы, располагающие значительными вложениями в золото, преуспеют.

В конце 1970-х годов ФРС в конечном итоге подняла процентные ставки до рекордного уровня в последней успешной попытке сломить инфляционные силы последних двадцати лет. Рекордные реальные ставки оказали серьезное понижательное давление на мировые акции. К 1980 году балансовая стоимость индекса Доу-Джонса составляла 850. Золото достигло паритета с индексом Доу-Джонса в январе 1980 года.

Если 1970-е годы повторятся, и ФРС значительно поднимет процентные ставки из-за постоянного ускорения инфляции, мы увидим огромный медвежий рынок индекса Доу-Джонса. Если бы история повторила опыт 1970-х годов, индекс Доу-Джонса вошел в огромный медвежий рынок и потенциально упал бы на 75% от своей балансовой стоимости, а цена на золото выросла бы в четыре раза. Опять же, инвесторы со значительными вложениями в золото оказались бы в выигрыше.

Наконец, давайте рассмотрим третий сценарий, который никогда не случался за 230 лет финансовой истории США. Что могло бы произойти, если бы США напрямую монетизировали свой долг?

Учитывая огромную сумму суверенного долга, принадлежащего правительствам во всем мире, и связанные с ним риски рефинансирования, страны (включая США) могут попытаться напрямую монетизировать свой долг в ответ на потенциальный провал аукциона по государственному долгу. Если бы это произошло, инфляционное давление резко возросло бы и могла бы возникнуть гиперинфляция.

Мы подозреваем, что рынки акций могут вырасти в таких условиях, но золото войдет в огромный бычий рынок, поскольку инвесторы будут искать активы для защиты от обесценивания валюты и связанной с этим инфляции. При таком сценарии золото может легко превысить $35.000 долларов за унцию, что в 1,5 раза превышает сегодняшнюю денежную базу в $5,6 триллиона долларов. И снова победителями станут инвесторы в золото.

По нашему мнению, в этом десятилетии золото станет классом активов с наибольшим потенциалом, независимо от финансового или геополитического фона. В самых экстремальных сценариях (повторение дефляционного взрыва, вызвавшего Великую депрессию, или период инфляции, граничащей с гиперинфляцией), золото станет выигрышным классом активов.