Золото является монетарным активом и, как следствие, ценится выше его внутренней стоимости. Иными словами, если бы золото не играло важной финансовой роли и не обладало бы ликвидностью, близкой к S&P 500, стоило бы оно по-прежнему около $2.000 долларов за унцию? Я очень сомневаюсь.

Я считаю, что цена на золото состоит из частей, одна из которых представляет собой внутреннюю стоимость металла, вероятно, связанную с сырьевыми товарами, в то время как сверх нее существует дополнительная монетарная стоимость. Это обусловлено глобальной ролью золота в качестве финансовой поддержки и огромной ликвидностью. Золото обеспечивает страховку от краха финансовой системы, и вдобавок служит страховкой от инфляции.

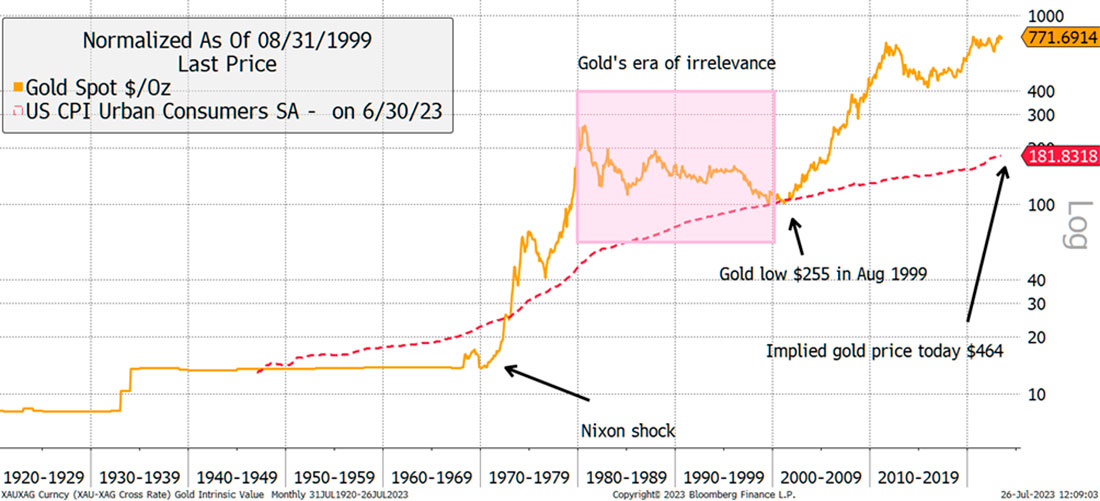

Существуют различные способы ответить на этот вопрос, но я начну с простой идеи о том, что в новейшей истории золото было на пике своей значимости, когда торговалось по $255 долларов в 1999 году. Как вы все знаете, до 1971 года золото играло официальную роль в финансовой системе на протяжении веков.

Затем, в 1971 году, когда появились возможности современных коммуникационных технологий, Никсон отменил золотой стандарт, проложив путь к системе фиатных валют. Этого не могло произойти до тех пор, пока данные и телефония не были готовы к выполнению этой задачи.

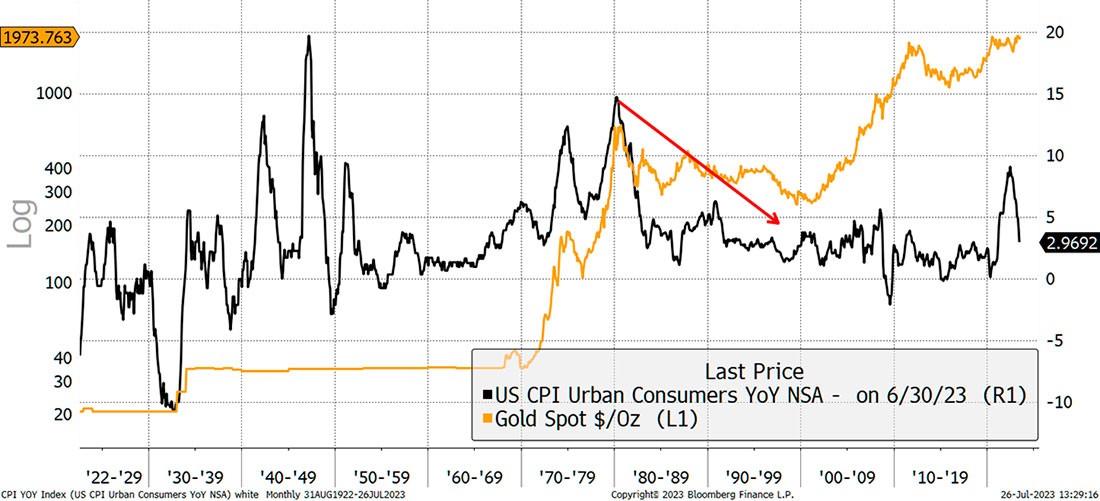

В 1971 году золото было значительно недооценено, поскольку цена по отношению к доллару не корректировалась с 1930-х годов, в то время как инфляция продолжала расти. Цена взлетела, чему способствовали всплески инфляции на протяжении 1970-х годов. К 1980 году инфляция достигла своего пика.

Золото и инфляция

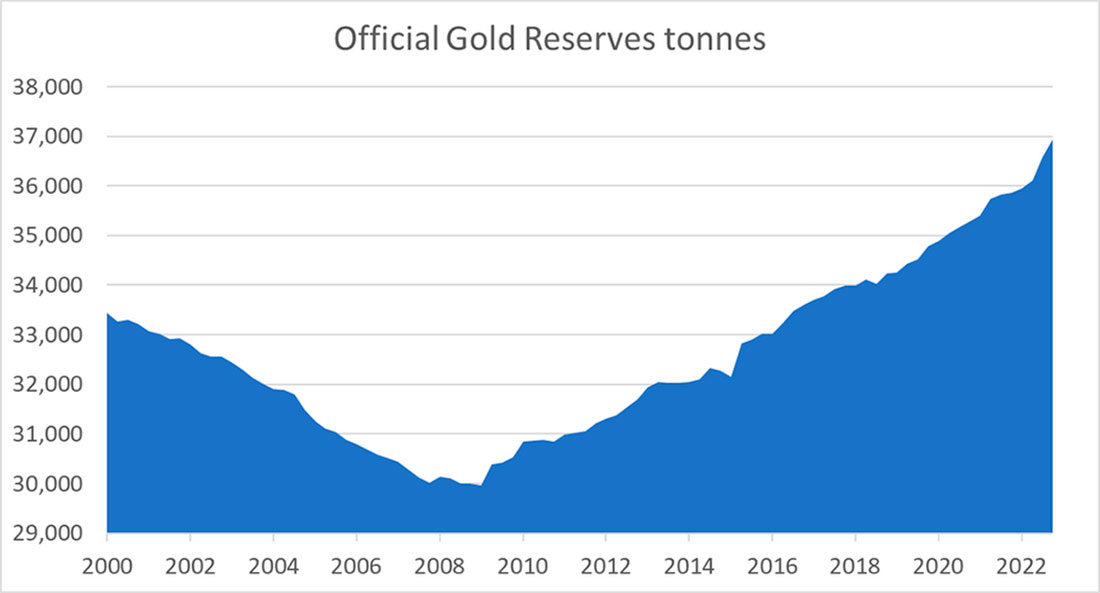

В течение следующих двух десятилетий фиатная денежная система, казалось, работала хорошо, по крайней мере, в развитом мире. Золото провело этот период в немилости, в ненужности. В течение этого времени центральные банки, особенно европейские центральные банки, выстраивались в очередь, чтобы продать свое золото. Так продолжалось до 2009 года, когда после глобального финансового кризиса в основном страны, не входящие в ОЭСР, возобновили закупки золота.

С тех пор центральные банки увеличивали свои золотые резервы, и начали делать это еще активнее с момента начала российско-украинского военного конфликта.

Примечательно то, что золотой стандарт увял в 1970-х годах, и, если не считать недавних слухов вокруг обеспеченной золотом валюты БРИКС, официальной необходимости в том, чтобы центральные банки владели золотом, не было. Они делают это по собственному выбору. Примечательно, что своего рода неофициальный золотой стандарт возвращается, несмотря на то, что формально он был отменен полвека назад. Это означает, что золото снова актуально, несмотря на то, что это не зафиксировано в сводах законов.

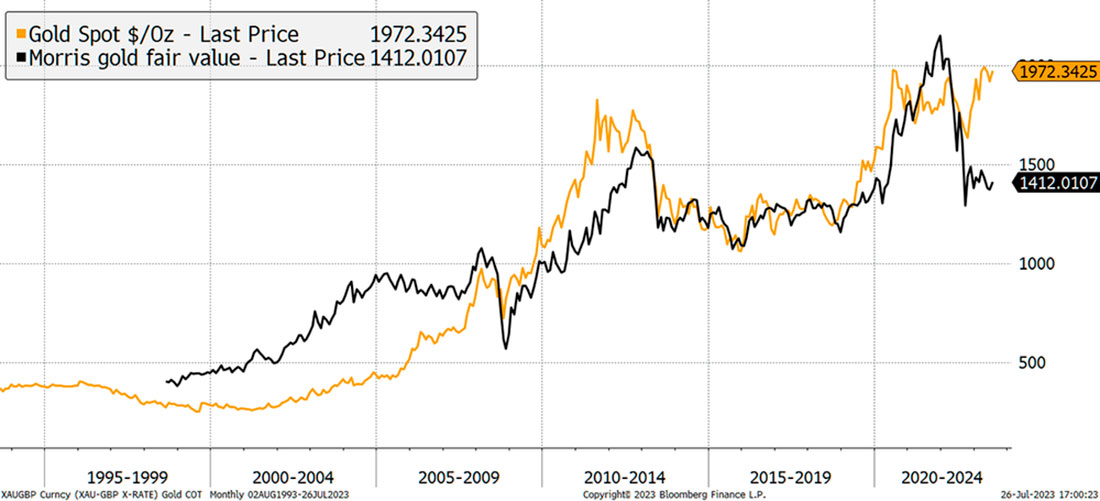

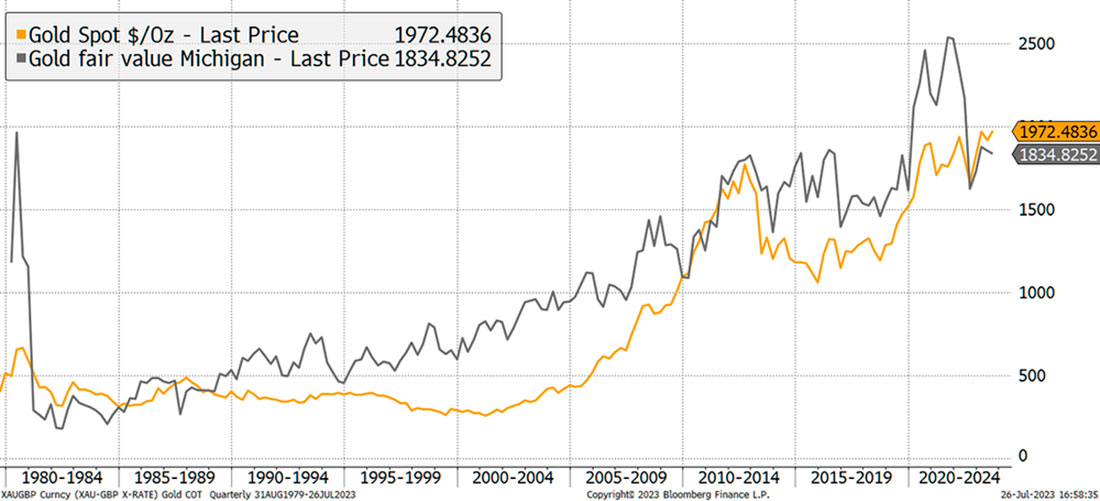

Подводя итог, можно сказать, что золото было актуально до 1971 года и снова актуально сегодня. В предыдущий период не было определения цены, поскольку цена была зафиксирована по отношению к доллару. Напротив, сегодня цена свободна и установилась примерно на уровне $2.000 долларов за унцию. Самая низкая точка в 1999 году была точкой наименьшей значимости золота и, таким образом, предположительно приближалась к его внутренней стоимости (вероятно, она была занижена). Если мы пересчитаем индекс потребительских цен США по этим $255 долларам, напечатанным в августе 1999 года, подразумеваемая «внутренняя» цена золота сегодня составляет $255 долларов х 81% инфляции = $464 доллара.

Период неуместности золота

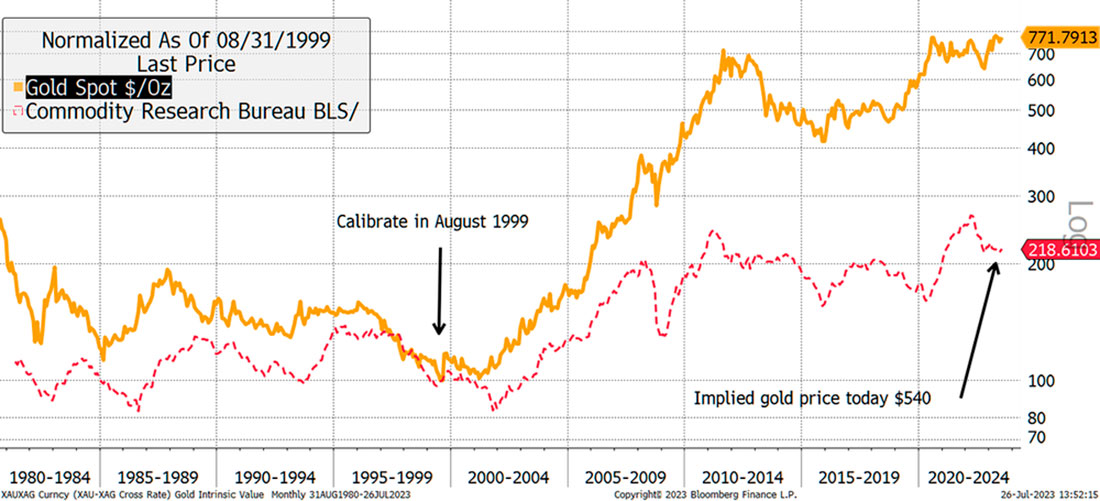

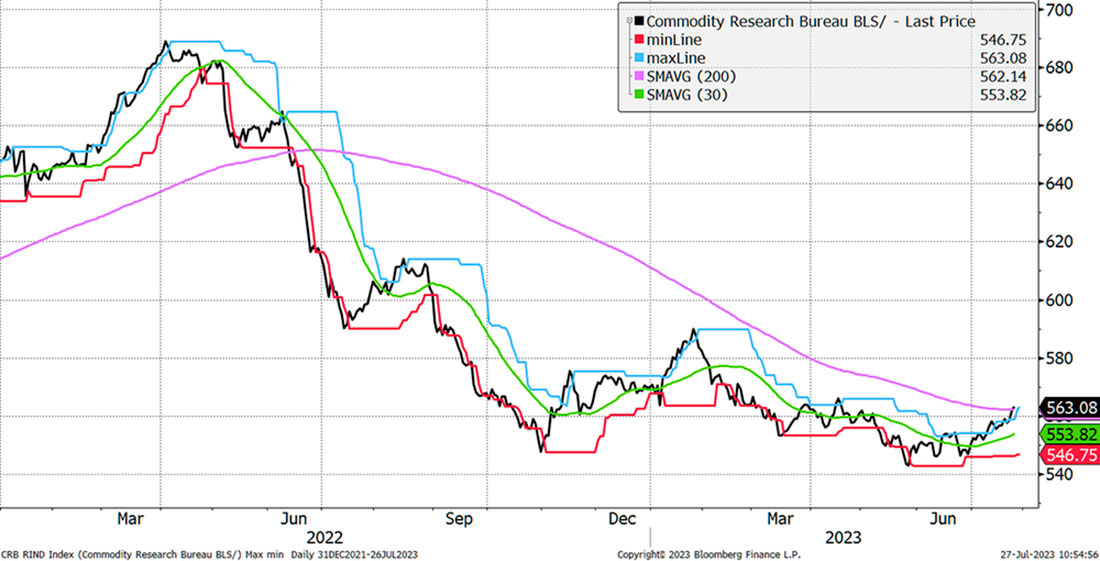

Если бы вы использовали сырьевые товары вместо ИПЦ, вы бы получили $320 долларов, но это немного неуместно, поскольку товарный индекс имеет отрицательную доходность (фьючерсные контракты могут фактически иметь «отрицательный дивиденд», известный как контанго). Возможно, гораздо более справедливо использовать индекс CRB Rind, который рассматривает спотовые товары, торгующиеся в реальном мире. К ним относятся шерсть, воск, овес, яйца, шкуры и т. д., в отличие от масла, меди, соевых бобов и кукурузы. Предполагаемая цена подскочила бы до $540 долларов, что все еще намного ниже текущей цены.

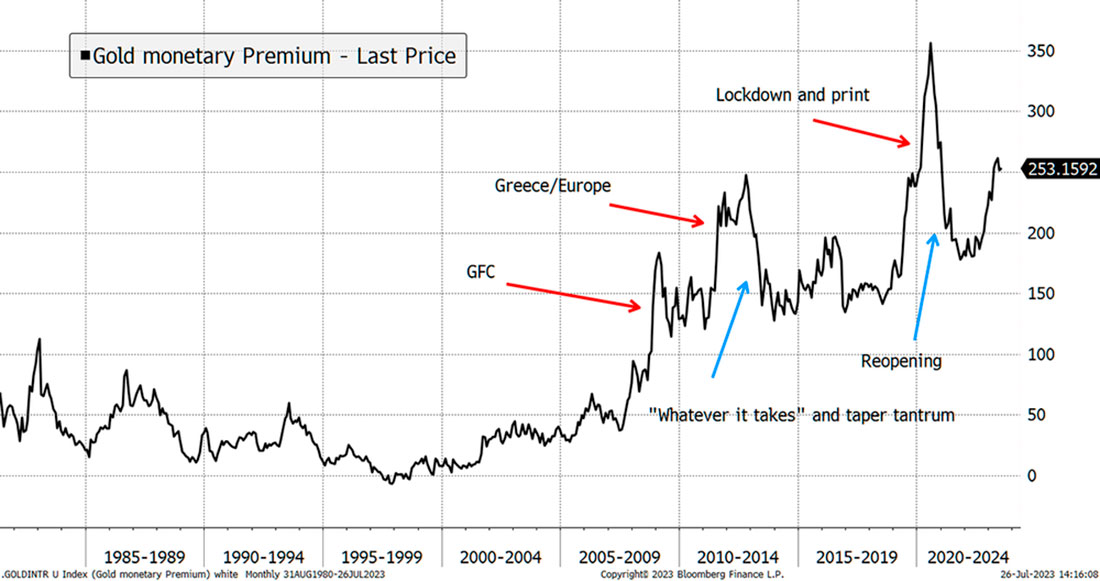

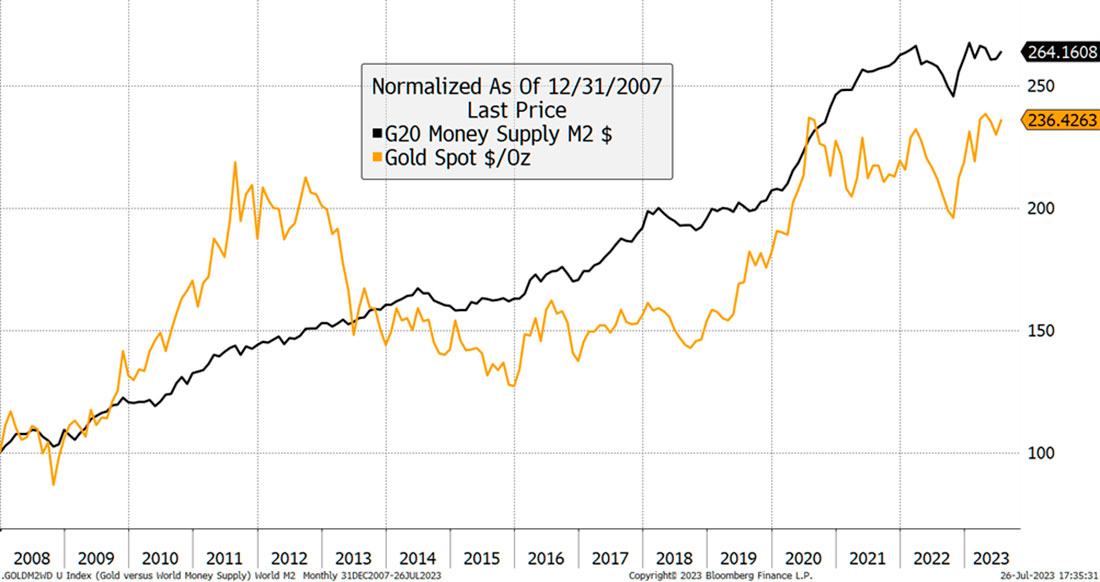

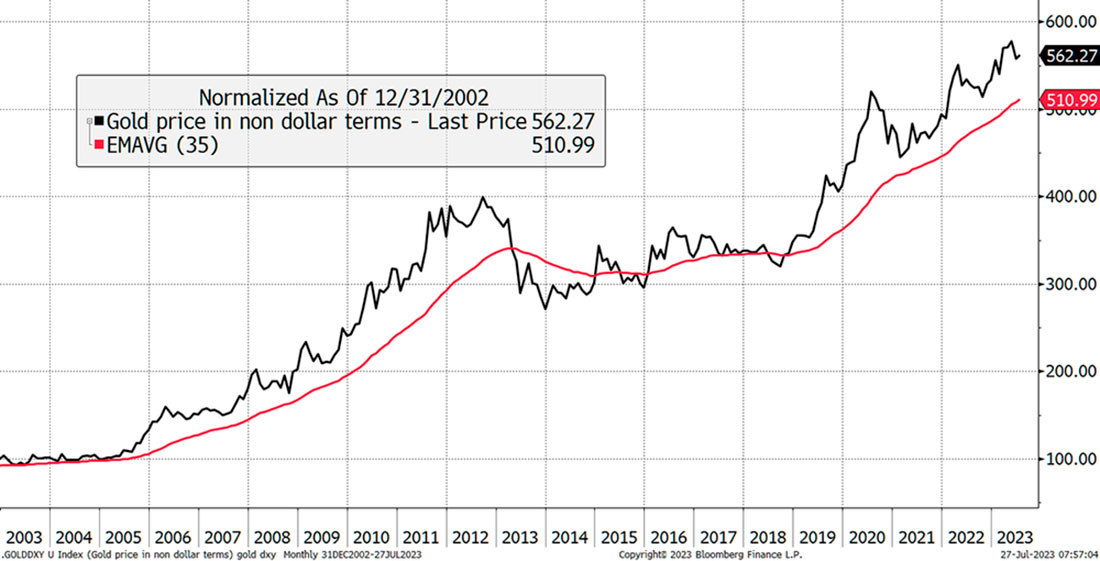

Выражение приведенного ниже графика в виде премии помогает лучше понять, почему золото с 2000 года опережает сырьевые товары. Крупные движения обычно связаны с негативными экономическими событиями, когда золото росло, а сырьевые товары падали. Нисходящие движения пришли как экономическое облегчение.

Монетарная премия золота

Если бы золото было просто надежным убежищем, оно бы поднималось на фоне плохих новостей и возвращалось вниз на фоне хороших, но это не так. Кажется, что оно растет гораздо сильнее, чем падает. Обратите внимание на монетарную премию после Великого финансового кризиса, которая с тех пор оказалась поддержкой на уровне $150. Может ли минимум после Covid на уровне $200 стать новой нижней границей, даже если экономика вернется к низкой инфляции?

Альтернативное объяснение заключается в том, что это мать всех пузырей, потому что золото, металл, стоит дорого. Но я бы сказал, что в нестабильном мире существует потребность в прочном и растущем монетарном активе. И эта идея действительно зародилась, как только в 2008 году мы обнаружили, что банки больше не являются надежным выбором для ответственного смазывания колес экономики.

Помимо ювелирных изделий (романтика бесценна), нет особого смысла покупать золото просто потому, что оно осязаемо. Если все, чего вы хотите, — это застраховаться от инфляции, вам лучше получать удовольствие от предметов коллекционирования, таких как произведения искусства, часы (избегайте пузыря со швейцарскими часами), музыкальные инструменты или бейсбольные карточки. Золото является ликвидным средством хеджирования инфляции, что делает его гораздо более ценным, чем его простая физическая форма.

Вы также можете использовать казначейские облигации, но они только хеджируют инфляцию и не более того.

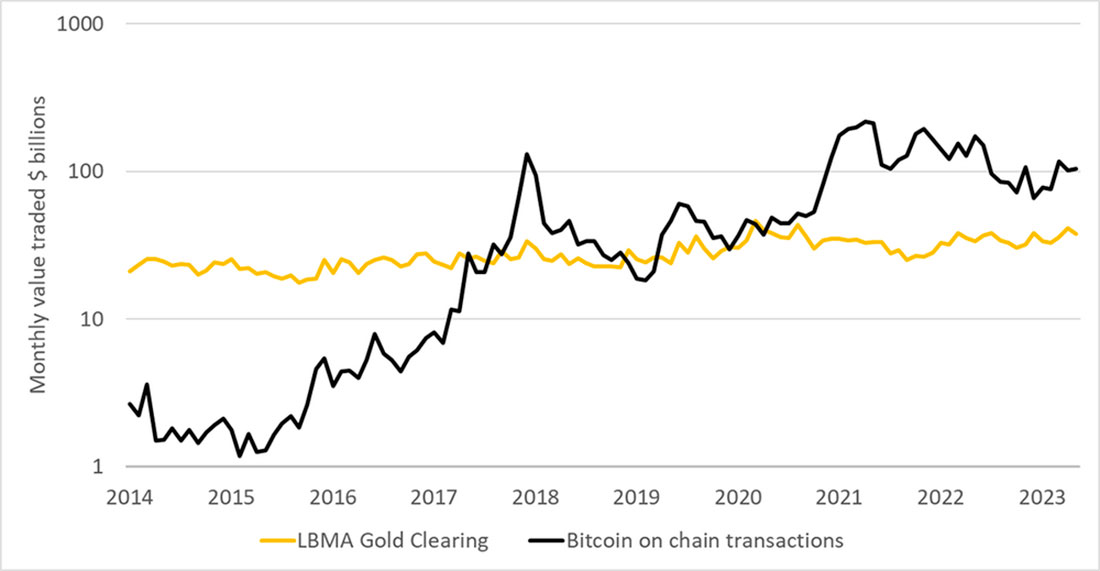

Если вы согласны с тем, что золото имеет внутреннюю ценность, а вдобавок еще и дополнительную монетарную ценность, то становится понятнее, почему биткойн имеет ценность. Сатоши Накамото просто исключил внутреннюю ценность, создав просто ценную сеть.

Вряд ли это сопоставимо, но я сравниваю транзакции внутри цепочки биткоинов с данными LBMA по клирингу золота, которые показывают стоимость золота, перемещающегося между хранилищами. Биткойн находится в движении гораздо чаще, чем золото, потому что его главное преимущество — мобильность. Со времени медвежьего рынка биткоина в 2018 году клиринг биткоина оставался выше клиринга золота.

Монетарная ценность биткойна

Биткойнеры не должны упускать это из виду, и я никоим образом не утверждаю, что биткойн обогнал золото, но моя точка зрения заключается в том, что сеть обоих активов процветает как на бычьем, так и на медвежьем рынках. Эта бесконечная и надежная ликвидность делает как биткоин, так и золото реальными монетарными активами, независимо от цены.

Инвестируйте в золото (и биткоин), потому что вы верите, что это важная часть мировой финансовой системы и очень востребованный ликвидный альтернативный актив. Я бы сказал, что, несмотря на то, что золото красивое, редкое, плотное и инертное, финансовая сеть стоит больше, чем само золото. Эти замечательные физические качества сделали его естественным выбором, а, как вы знаете, в обращении может быть только один драгоценный металл. Серебро не сравнится с золотом, но это не значит, что оно не может быть хорошей сделкой (я все еще настроен оптимистично), но должно быть очевидно, почему центральные банки оставили его в покое.

Я потратил больше времени, чем, вероятно, кто-либо другой на этой планете, рассказывая о биткоине и золоте и относительных достоинствах этой комбинации. Я регулярно встречаюсь с клиентами в Европе, чтобы обсудить 21Shares BOLD OTF, который создал Byte Tree. На прошлой неделе это были Франкфурт и Мюнхен. В конце августа я посещу Хельсинки, Копенгаген и Стокгольм. Я вижу семейные офисы, управляющих активами и некоторые банки, все из которых увлечены этой темой, но еще не начали профессионально заниматься криптовалютами по нормативным соображениям.

Приближается следующий 1971 год.

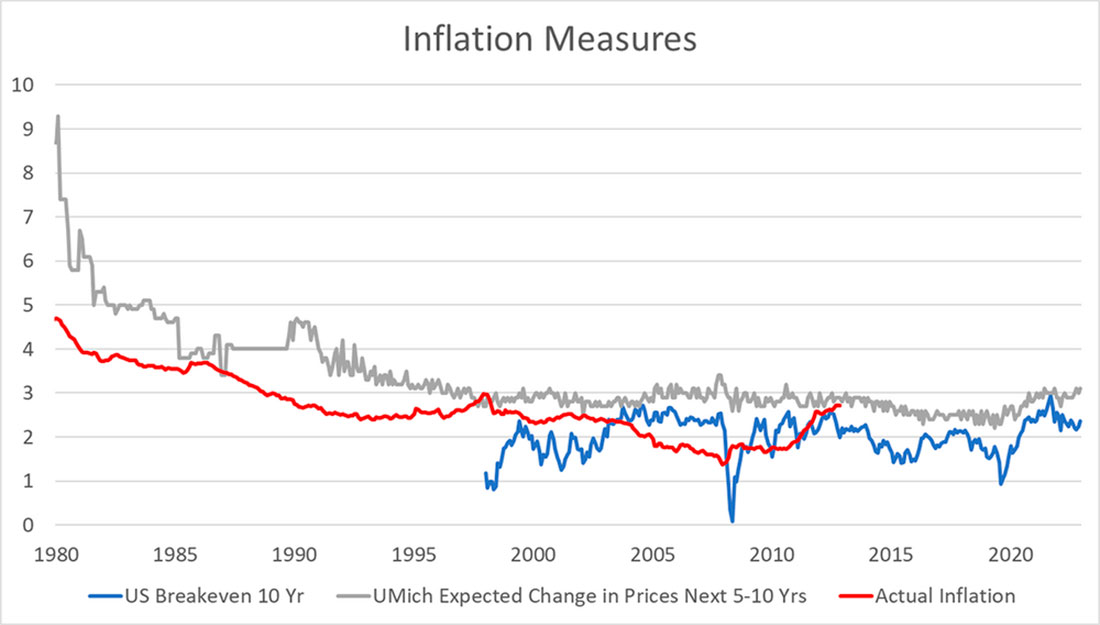

Мичиганский университет против облигаций с защитой от инфляции

Вернемся к золоту. Мы можем быть уверены, что по крайней мере одним из его драйверов является инфляция, по крайней мере, в какой-то степени. Я предпочитаю прогнозные показатели инфляции, но последние пару лет заставили нас усомниться в эффективности ставок безубыточности, которые выводятся из индексированных облигаций. Они кажутся немного мягкими и склонны недооценивать инфляцию.

Ниже представлены инфляционные ожидания Мичиганского университета на следующие 5–10 лет, которые публикуются с 1980 года. По сравнению с реальной инфляцией (красная линия на графике), которую мы испытали, цифры Мичигана были немного высокими, но респектабельными и являются хорошим дополнением к ставке безубыточности.

Что касается аргумента «внутренняя стоимость против монетарной», то золото не было бы так чувствительно к рынку облигаций, если бы его стоимость была просто внутренней. Его высокая чувствительность к денежным вопросам является убедительным доказательством того, что это гораздо больше, чем сырьевой товар.

Одно из объяснений высокой премии к цене золота, из-за которой золото выглядит дорогим, заключается в том, что это лучший показатель инфляции, чем облигации с защитой от инфляции.

Если я заменю ставку безубыточности на мичиганские прогнозы инфляции на 5-10 лет, мы получим какое-то волшебство. Вам нужно только верить, что в следующем десятилетии инфляция составит 3%, как в это верят в Мичигане, вместо 2%, и текущая цена на золото полностью оправдана.

К чему приведет инфляция, остается одной из величайших рыночных загадок. Конечно, если вы посмотрите на мировую денежную массу, золото все еще отстает, что, предположительно, означает, что рынок еще не напряжен.

Более того, в то время как денежная масса в США, возможно, сокращается, во всем мире она находится на грани небывало высокого уровня. Что-то изменилось.

Макроэкономическая ситуация

Позавчера председатель ФРС Джером Пауэлл повысил ставки в 11-й раз с марта 2022 года. Он сказал, что вполне возможно, что «они повысят их снова» на сентябрьской встрече, если того потребуют данные. Он все еще борется с инфляцией, и на его месте я бы бросил ученых и модели ФРС и занялся золотом. Чтобы по-настоящему бороться с инфляцией, он должен повышать ставки до тех пор, пока золото не подешевеет. Если он не сможет этого сделать, инфляция продолжится. Сурово, но верно.

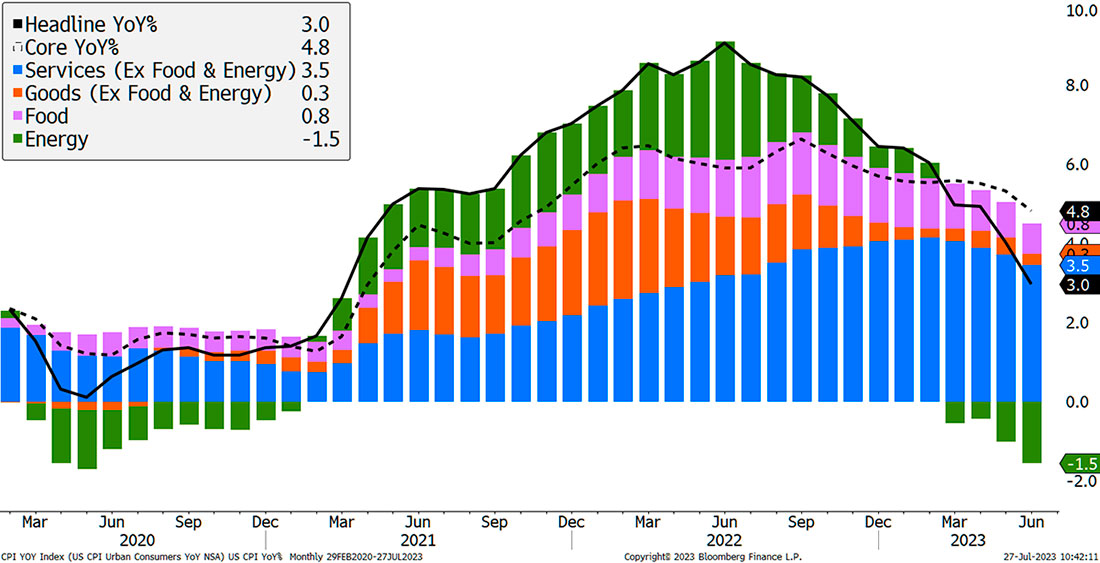

Хотя рынки приветствовали недавние данные по инфляции в США и Европе, особенно в Великобритании, плохая новость для голубей заключается в том, что значительная часть снижения инфляции произошла благодаря падению цен на сырьевые товары.

Отчасти падение связано с восстановлением цепочек поставок после карантина. Но остальное произошло благодаря снижению цен на сырьевые товары. Глядя на индекс CRB Rind, можно сказать, что он хочет прорваться.

Более того, вы обычно ассоциируете растущие цены на сырьевые товары со слабым долларом. Как может доллар падать, когда ставки стремительно растут? Индекс доллара находится на медвежьем рынке. Пауэлл, должно быть, рвет на себе волосы.

Тренд золота силен во всем мире

Золото можно рассмотреть с трех позиций.

Во-первых, цена золота в корзине мировых валют. Она, несомненно, бычья.

Во-вторых, золото по сравнению с S&P 500. Этот показатель нейтрален, хотя я бы посоветовал снизить долю акций крупных технологических компаний, которые сходили с ума в начале этого года. Это по-прежнему подтверждает, что золото опережает акции, и то же самое будет верно, если вы посмотрите на глобальные акции.

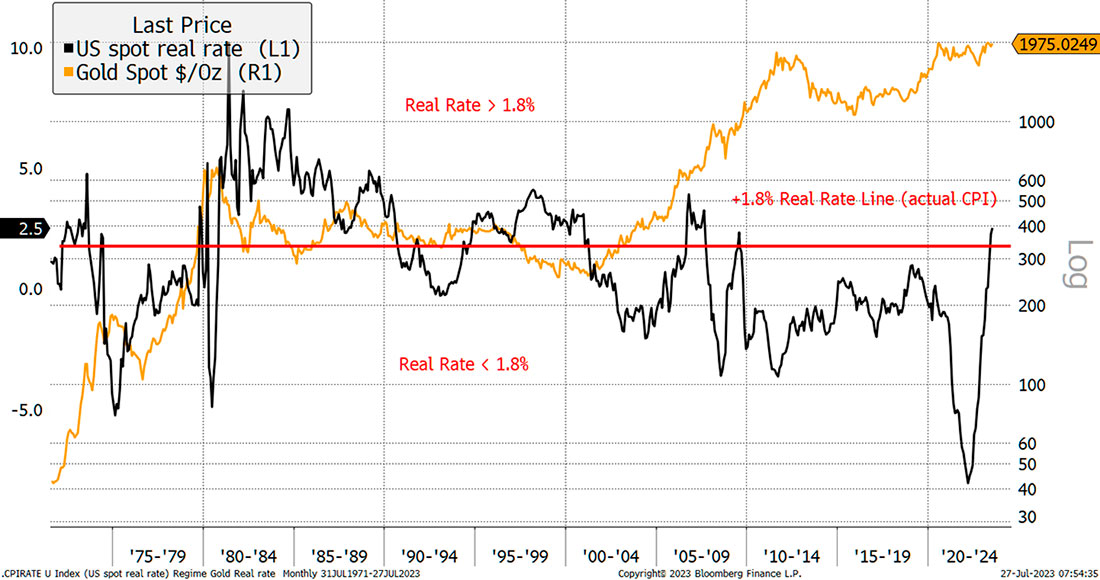

Плохие новости исходят от реальных ставок. Пауэлл повысил ставки до 5,5%, а индекс потребительских цен составляет 3%. Это означает внушительную реальную ставку в 2,5%, которая исторически плохо сказывалась на золоте.

Предостережение заключается в том, что доходность 2-летних облигаций по-прежнему составляет 4,8%, а ИПЦ, который сталкивается с ростом цен на сырьевые товары и ростом стоимости импорта из-за слабого доллара, перестает работать, возвращая эту модель на нейтральную территорию. Дело здесь в том, что рынок золота сомневается в ФРС и видит, как они отступают, когда экономика рушится. Но дядя Джером больше не предсказывает рецессию. Это делают все остальные, и, в частности, рынок облигаций. Может и золото тоже.

Заключение

Будучи надежным источником в течение многих лет, данные США позволили нам понять мировую экономику. Но за последние пару лет совокупные глобальные данные вытеснили их. Просто посмотрите на график мировой денежной массы. В США она падает, но в мире растет. Моя задача на ближайшие пару лет — понять, как золото вписывается в глобальную финансовую модель по мере того, как влияние доллара ослабевает.

Я не упомянул БРИКС, которые рассматривают новую валюту, обеспеченную золотом. Я еще вернусь к этой теме, но сейчас слишком много слухов и мало фактов.

Золото остается на бычьем рынке.