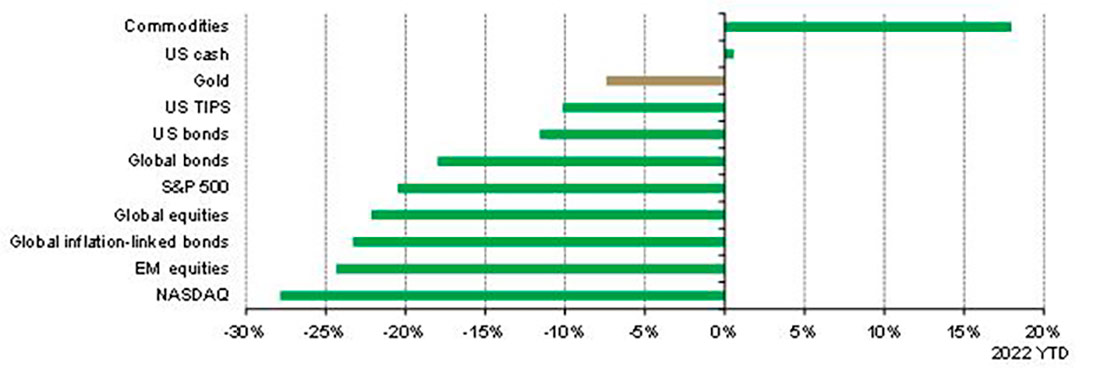

Многие инвесторы считают, что золото должно торговаться намного выше, учитывая высокую инфляцию во всем мире. Тем не менее, важно отметить, что в 2022 году драгметалл превзошел большинство основных активов (График 1). В действительности золото показало себя гораздо лучше, чем облигации, индексированные по инфляции, как в США, так и в других странах. И динамика золота в этом году отражает поведение его основных движущих сил.

График 1. Золото опередило большинство активов в 2022 г.*

*По состоянию на 21 сентября 2022 года. На основе товарного индекса Bloomberg, спот индекса доллара США, индекса 3-месячных казначейских векселей BofA США, цены золота PM LBMA, индекса TIPs США Bloomberg, Bloomberg US Agg Bond Index, Bloomberg Global Agg Bond Index, индекса S&P 500, индекса MSCI World, Bloomberg Global Inflation-linked Agg Index, MSCI EM Index и композитного индекса NASDAQ. Все расчеты в долларах США. Источник: Bloomberg, ICE Benchmark Administration, World Gold Council.

Динамика драгоценного металла обычно зависит от четырех ключевых факторов:

- экономический рост;

- риск и неопределенность;

- альтернативные издержки;

- импульс.

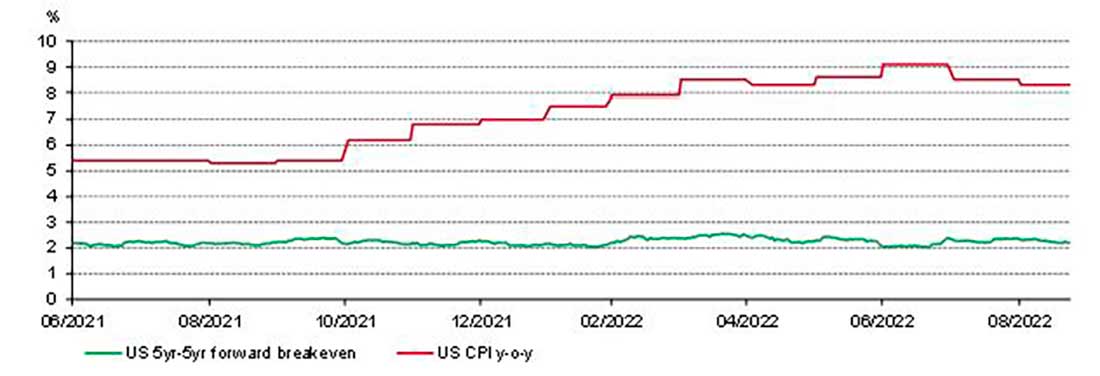

В 2022 году поддержку золоту оказали повышенный риск и неопределенность, связанные в основном с геополитической напряженностью. Высокая инфляция также должна была укрепить драгоценный металл, однако не все инвесторы восприняли инфляционный риск одинаково. Наиболее отчетливо это отражает разительная разница между ИПЦ США и долгосрочными инфляционными ожиданиями на рынке облигаций (График 2). Хотя инфляция была высокой, инвесторы в облигации США считают, что ФРС сделает все необходимое, чтобы снизить инфляционное давление, и преуспеет в этом. Но не все инвесторы согласны с такой точкой зрения.

График 2: Инвесторы в облигации ожидают, что ФРС снизит инфляцию*

*Данные на 31 августа 2022 г. На основе годового значения ИПЦ США и форвардной ставки безубыточности США на 5 лет (как следует из разницы в реальной и номинальной форвардной доходности). Источник: Bloomberg, World Gold Council.

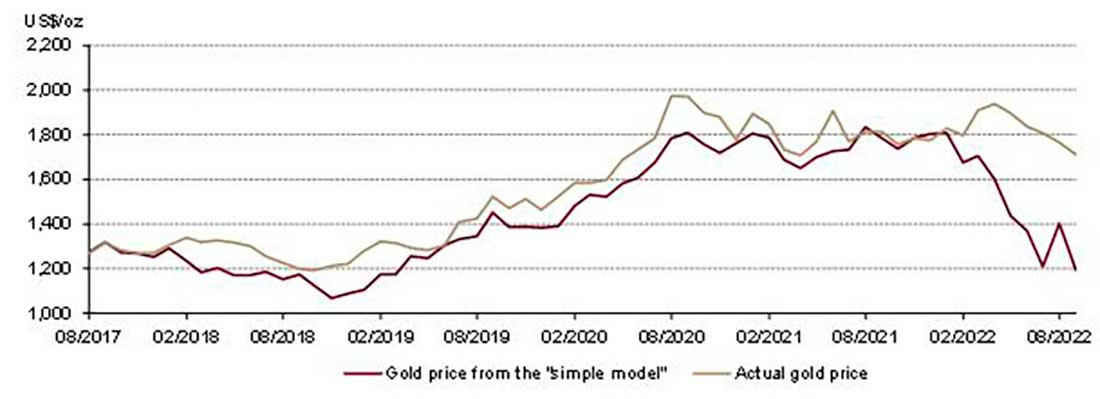

Золоту также пришлось столкнуться с повышением альтернативных издержек: как из-за постоянного роста процентных ставок, так и из-за самого сильного доллара США за 20 лет. Широко используемая простая модель для золота, основанная исключительно на реальных ставках и долларе, предполагает, что к настоящему времени драгметалл должен был упасть более чем на 30% (График 3).

Как показала модель WGC GRAM, драгметалл оказался под давлением из-за негативных настроений инвесторов, которые отразились на большом оттоке золота из ETF и слабых позициях на фьючерсном рынке. Также не стоит забывать про слабый спрос в Китае в начале года.

Тот факт, что золото показало себя весьма хорошо с учетом всех обстоятельств, свидетельствует о его привлекательности и более тонкой реакции на большое число переменных.

График 3: Цена золота была бы намного ниже, если бы на нее влияли исключительно процентные ставки и доллар

*По состоянию на 31 августа 2022 г. Модель рассчитана с использованием МНК в уровнях, с использованием данных с января 2007 по август 2022 г. Источники: Bloomberg, ICE Benchmark Administration, World Gold Council.

Что дальше?

Процентные ставки и доллар по-прежнему представляют угрозу для золота.

Несмотря на вялый старт, центральные банки действуют агрессивно, чтобы обуздать растущую инфляцию. На этой неделе ФРС США еще раз повысила ставку на 75 б.п., в результате чего целевая ставка по фондам достигла 3,25%. И согласно прогнозу, к концу года центробанк может поднять ставку еще на 75-125 б.п.. Банк Англии повысил свою целевую ставку на 50 базисных пунктов, а Швейцарский национальный банк — на 75. Другие центральные банки, скорее всего, последуют их примеру.

Поскольку центробанки играют в догонялки, частота и масштабы их решений привели к тому, что рынки стали более чувствительными к денежно-кредитной политике, и золото в том числе.

К перспективам золота можно отнестись с осторожным оптимизмом. Во-первых, учитывая степень ужесточения политики за последнее время, повышение ставок, вероятно, замедлится, что позволит факторам, которые поддерживают золото, выйти на первый план.

Кроме того, другие центральные банки стали более решительными в своих политических решениях — отчасти для сдерживания инфляции, отчасти для защиты своих валют, — и это должно оказать давление на доллар США.

На рынке фьючерсов на золото снова преобладают чистые короткие позиции, а это обычно приводило к развороту в последующие недели. В то же время спрос центробанков на золото остается достаточно высоким. Наконец, по мере увеличения рецессионных и геополитических рисков инвесторы могут перейти к более защитным стратегиям и обратить внимание на высококачественные ликвидные активы, такие как золото, для сокращения потерь в рамках инвестиционного портфеля.