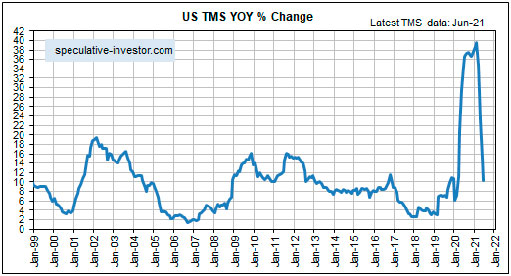

Обратите внимание, что резкое замедление темпов роста денежной массы, вероятно, продлится еще один месяц, после чего в годовом исчислении показатель должен выровняться. Вертикальные красные линии на графике денежной инфляции G2 указывают время начала рецессии в США.

Как упоминалось ранее, денежно-кредитный фон перестанет поддерживать фондовый рынок США после того, как годовые темпы роста Истинного предложения денег упадут ниже 6%.

Это может произойти уже в первом квартале следующего года, но многое будет зависеть от кредитования коммерческих банков.

Например, если коммерческие банки увеличат объемы кредитования, то уровень денежной инфляции в США может оставаться в диапазоне 7%-10% в течение длительного времени, даже если ФРС «сократит» количественное смягчение. Что-то в этом роде произошло в 2014–2016 годах.

Денежно-кредитная ситуация в Китае иная.

Как показано на следующем графике, годовые темпы роста денежной массы М1 Китая близки к минимуму за несколько десятилетий.

При прочих равных, относительно небольшая денежная инфляция в Китае за последние 16 месяцев проложит путь для экономики Китая, которая будет относительно сильной в следующие несколько лет. Однако все остальное не остается прежним, поскольку Коммунистическая партия Китая (то есть Си Цзиньпин) становится все более диктаторской и жесткой в отношениях с частным сектором.

Разворот глобальной денежно-кредитной инфляции в первом полугодии 2021 года, вероятно, не станет основным фактором роста цен по сравнению с балансом этого года. Это связано с тем, сколько времени потребуется, чтобы изменение тенденции роста денежной массы «прокатилось» по финансовым рынкам и экономике.

Однако, если ФРС и ЕЦБ не вызовут новое денежное цунами в течение следующих нескольких месяцев, уровень денежной инфляции G2 может стать достаточно низким к началу следующего года, чтобы спровоцировать переход от подъема к спаду.