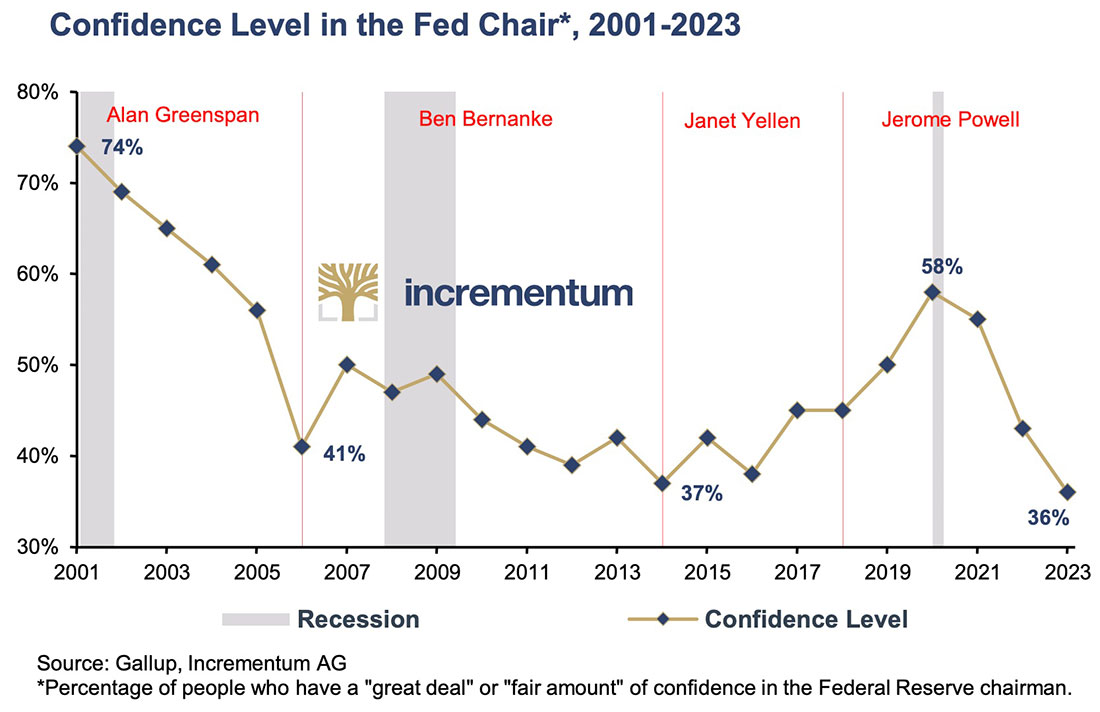

Тем не менее, руководители центральных банков используют риторику успокоения даже при уровне инфляции, значительно превышающем их целевой показатель в 2%. Утверждение Джерома Пауэлла о том, что инфляция была просто временной, теперь стало столь же легендарным, как и описание Кристин Лагард всплеска инфляции как «небольшой трудности». Неудивительно, что доверие к центральным банкам резко падает.

Эта халатность привела к экстренному изменению денежно-кредитной политики. Сейчас, когда экономический спад уже начался, а уровень инфляции явно слишком высок, трилемма денежно-кредитной политики — стабильность цен против стабильности финансового рынка против экономической поддержки — о которой мы предупреждали ранее, стала реальностью.

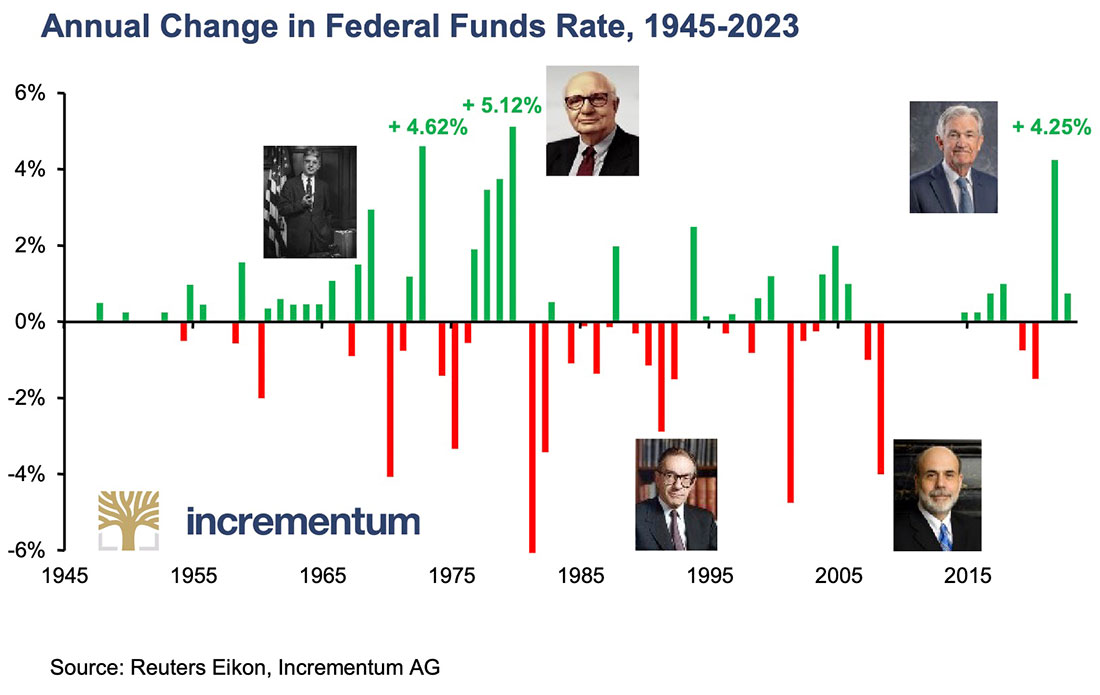

Однако, когда центральные банки наконец осознали серьезность ситуации, они действовали с неожиданной жесткостью. Джером Пауэлл повысил процентные ставки в два раза больше менее чем за треть времени, затраченного Джанет Йеллен на последний цикл повышения ставок. Его горячность удивила нас, как, вероятно, удивила любого другого аналитика, рыночного стратега, управляющего фондом и астролога. Но это правда: если вы нажимаете на тормоза слишком поздно, вам придется жать сильнее!

Несмотря на радикальное ужесточение денежно-кредитной политики, инфляция оказалась чрезвычайно упрямой. До недавнего времени Федеральная резервная система сигнализировала о том, что она готова сделать все, что в ее силах, чтобы вернуть инфляцию под контроль. После полутора десятилетий притока ликвидности и сверхнизких процентных ставок ломка по бесплатным деньгами усиливается. Становится очевидным, какие бизнес-модели в последние годы поддерживались только низкими процентными ставками, а какие твердо стоят на ногах.

Самое сильное и быстрое повышение процентных ставок в промышленно развитых странах за последние более чем 40 лет уже унесло своих первых жертв. Крах пенсионного фонда в Великобритании, закрытие фонда Blackstone Real Estate Income Trust, различные бедствия в криптосекторе — прежде всего впечатляющее банкротство FTX — вот лишь несколько примеров последствий резкого повышения процентных ставок.

В марте открылся еще один фронт экономических проблем, когда без предупреждения рухнул Silicon Valley Bank (SVB), за которым вскоре последовал Signature Bank. В начале мая другой региональный банк, First Republic, также обанкротился. Мы считаем, что не стоит обвинять в крахе региональных банков исключительно плохое управление или их подверженность спотыкающемуся технологическому сектору, который, как известно, очень чувствителен к процентным ставкам.

Три из четырех крупнейших банкротств банков США в истории произошли за последние несколько недель; только крах Washington Mutual в сентябре 2008 года привел к значительно более высоким потерям, как в номинальном, так и в реальном выражении. В целом, с начала марта уже пришлось списать более $500 млрд долларов. Это четкий предупреждающий сигнал о том, что финансовая система гораздо более хрупка, чем принято считать. И по эту сторону Атлантики крупному банку тоже уже пришлось повысить ставки, а крах Credit Suisse — это уже намного более серьезная проблема. В середине марта банк был продан UBS.

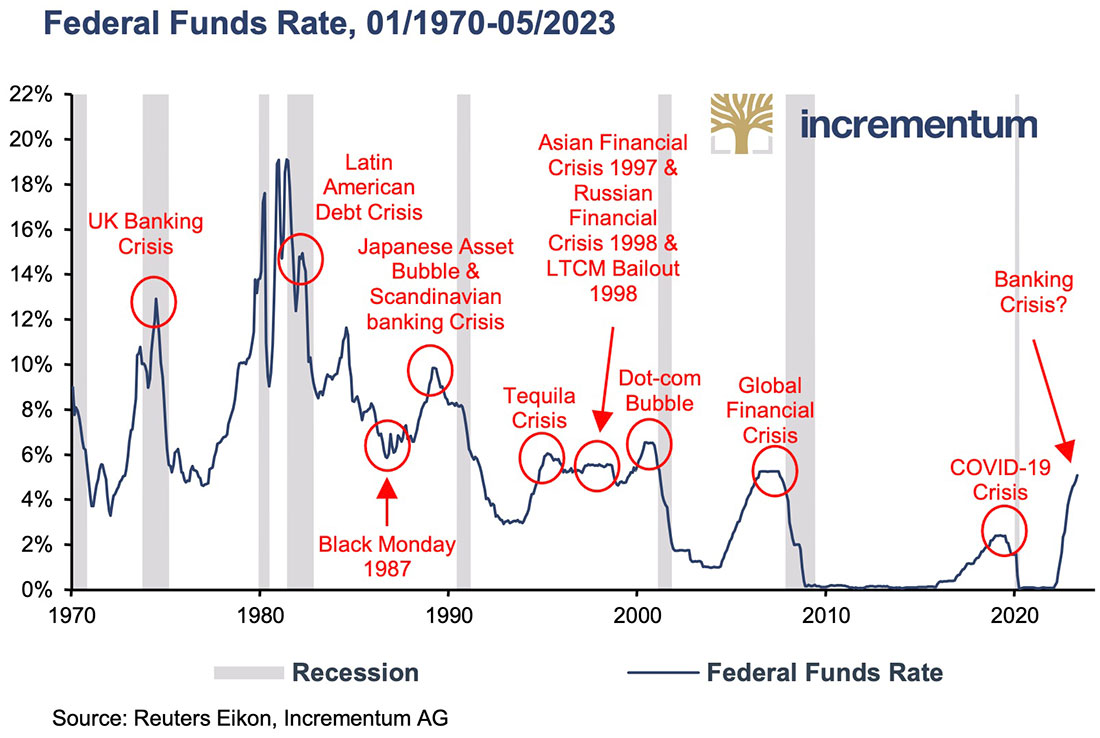

Несмотря на это, мейнстрим продолжает восхвалять устойчивость экономики США и преуменьшать значение проблем. Однако для всех, кто знаком с австрийской теорией бизнес цикла, разработанной Людвигом фон Мизесом и Фридрихом Августом фон Хайеком, неудивительно, что радикальный разворот процентных ставок вызывает острую боль. Финансовая история полна прецедентов, когда наводнение рынков ликвидностью вызывало искусственный бум.

Когда искусственные стимулы устраняются, нерациональное распределение безжалостно выявляется, а затем устраняется болезненным падением цен, банкротствами и рецессиями. Уоррен Баффет довольно метко описал это явление:

Только когда спадает прилив, вы обнаруживаете, кто купался голым.

И есть все основания предполагать, что гораздо больше пловцов окажутся нудистами.

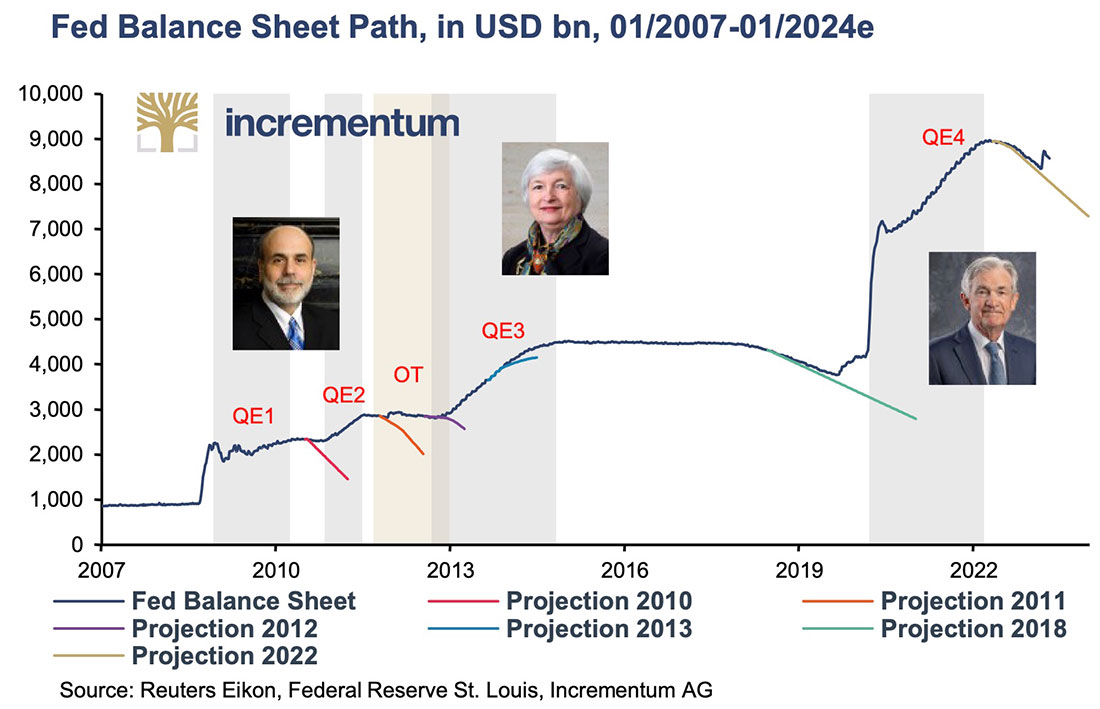

В дополнение к повышению процентных ставок ключевым компонентом текущей политики является количественное ужесточение, то есть сокращение баланса центрального банка. Согласно графику, баланс Федеральной резервной системы в настоящее время сокращается на $95 млрд долларов в месяц, что соответствует сокращению совокупных активов на 12% в год. Однако от этого графика уже пришлось отклониться в срочном порядке в связи с банкротствами банков в марте, и общая сумма баланса была снова повышена на $400 млрд долларов.

Впоследствии в кругах финансового рынка разгорелись жаркие дебаты относительно того, следует ли классифицировать эту спасительную меру как возврат к количественному смягчению. На наш взгляд, эта терминологическая путаница отвлекает от гораздо более важного момента: когда возникают системные проблемы, у центральных банков, в конечном счете, есть только одно средство, и это предоставление дополнительной ликвидности. Все попытки за последние 15 лет сократить баланс центрального банка, как правило, с треском проваливались всего через несколько кварталов.

На этом фоне в настоящее время вырисовывается противоречие денежно-кредитной политики между стабильностью цен, экономической активностью и стабильностью финансового рынка. Важнейший вопрос заключается в следующем: сможет ли Федеральная резервная система продолжить свою ограничительную денежно-кредитную политику и снизить инфляцию обратно до 2%, не спровоцировав серьезной рецессии или нового финансового кризиса, или ей придется еще раз спасать систему с помощью экспансивных стимулирующих мер и, таким образом, рисковать новой волной инфляции? Карты должны быть выложены на стол самое позднее, когда проблемы в банках, на рынках капитала или в реальной экономике станут слишком серьезными.

Отрицательный рост денежной массы — это неизведанная территория

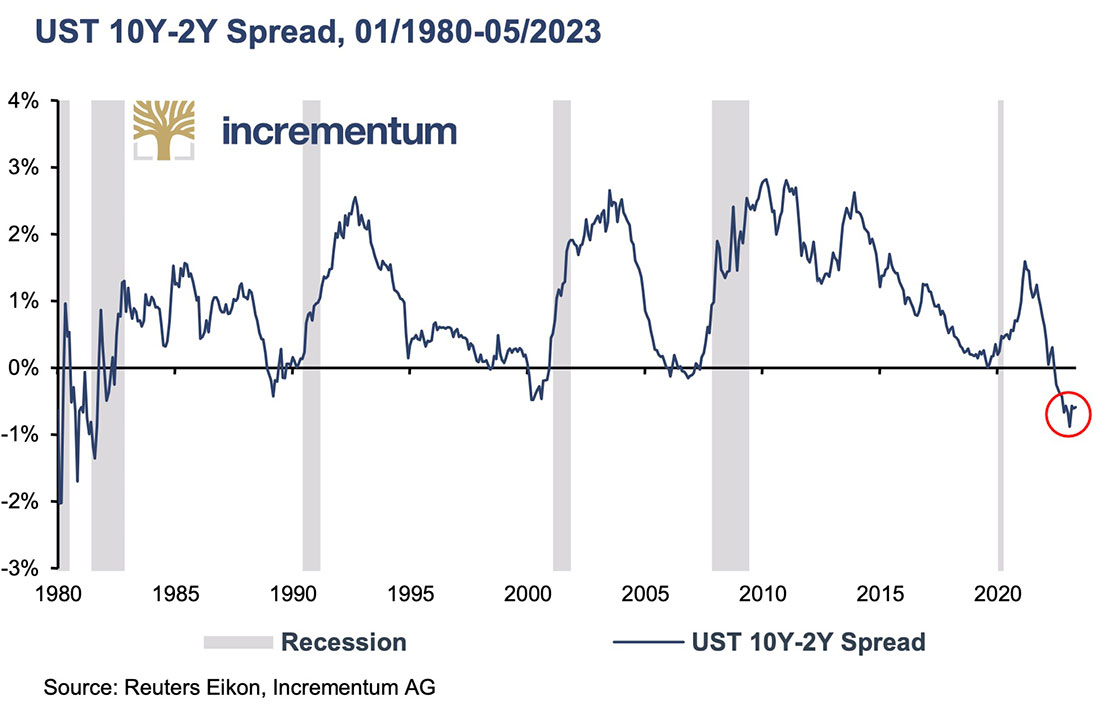

И признаки неминуемой рецессии в США становятся все сильнее. Сильно перевернутая кривая доходности, медленно слабеющий рынок труда, ведущий экономический индекс Conference Board (LEI) — все они оставляют мало места для экономического оптимизма.

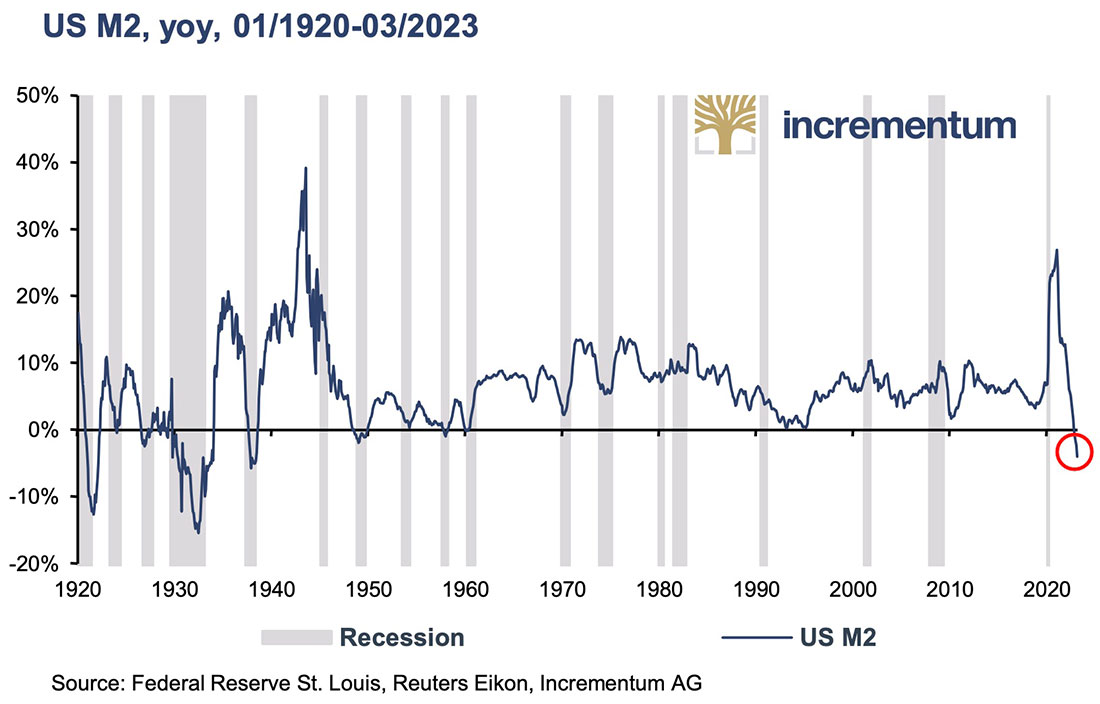

Более того, рост денежной массы в США, рассчитанный на ежемесячной основе, является отрицательным впервые с 1950-х годов, а в годовом исчислении — впервые со времен Великой депрессии. Как отмечают сторонники австрийской теории бизнес цикла, замедления роста денежной массы уже достаточно, чтобы положить конец искусственно созданному буму и пузырям на рынках. Сокращение денежной массы и предложения кредитов является верным признаком глубоких экономических потрясений. Основываясь на своих эмпирических исследованиях, наши друзья из Longview Economics описывают последствия такого сокращения денежной массы:

Исторически сложилось так, что всякий раз, когда денежная масса М2 в США сокращалась на ежегодной основе, случался банковский кризис, депрессия и/или дефляция. Хотя все эти предыдущие события произошли до Второй мировой войны, и с тех пор было введено «страхование вкладов» (1933 год), а ФРС стала активным «кредитором последней инстанции», также имеет место тот факт, что денежная масса М2 не сокращалась со времен Великой депрессии. В этом смысле нынешняя структура является непроверенной.

Хотя рецессии, а также спады на рынках капитала оказывают дезинфляционный, а иногда даже дефляционный эффект, реакция будет сильно инфляционной: количественное смягчение, контроль кривой доходности и снижение процентных ставок. Что несомненно в эти неопределенные времена, так это то, что чем дольше и глубже падение финансовых рынков, тем более стимулирующими, агрессивными и отчаянными будут ответные меры денежно-кредитной и налогово-бюджетной политики, что в конечном счете заложит основу для другой, более высокой волны инфляции.

Для нас несомненно одно: мягкая посадка, о которой так много говорит Федеральная резервная система, кажется, с каждым днем становится все менее вероятной. Предстоящее выяснение отношений покажет, действительно ли Федеральная резервная система обладает такой сильной позицией, о которой она заявляет, или рынок назовет это блефом, а ее стратегию разоблачит.

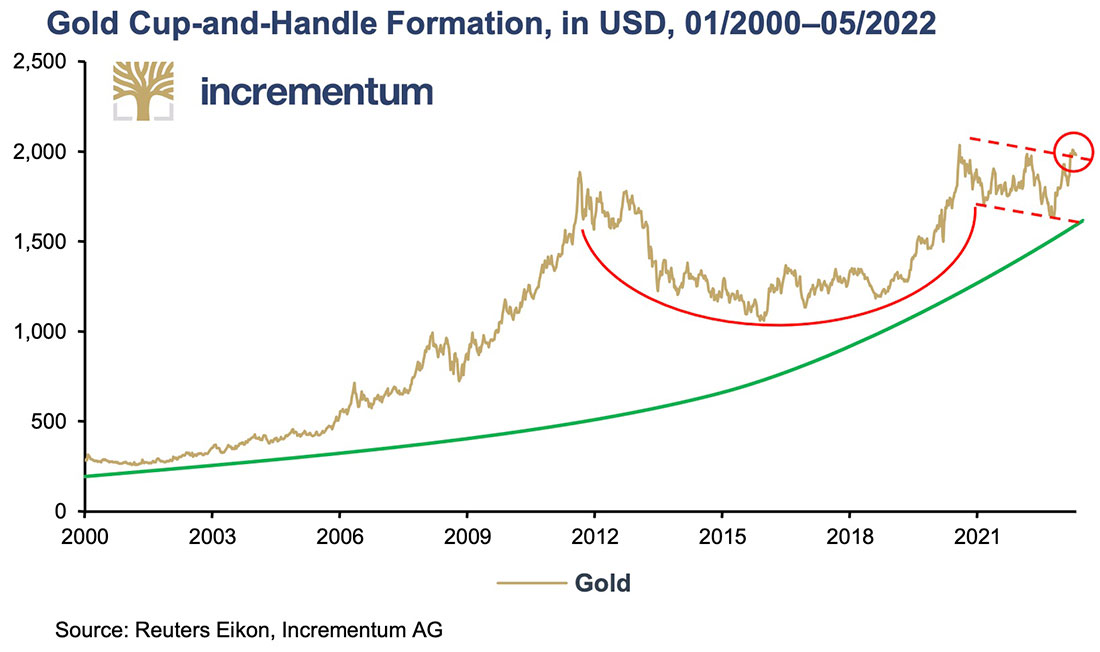

Реакция золота на финансовый хаос

Цена на золото, похоже, уже предполагает, что ограничительная денежно-кредитная политика США окажется блефом. Даже если цена на золото в долларах США еще не достигла нового исторического максимума, исторические максимумы в различных других валютах являются предвестником прорыва в долларах.