Золото недооценено по сравнению с денежной массой

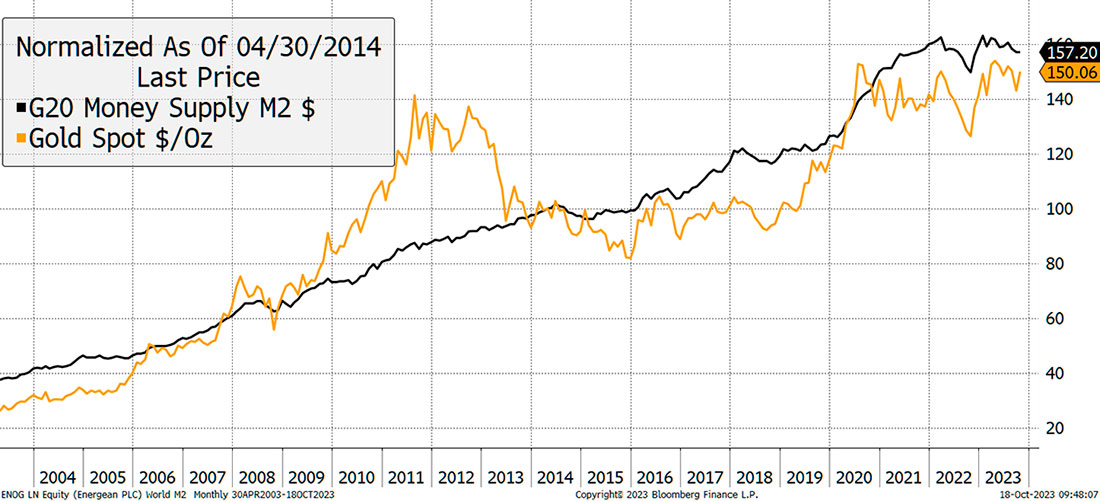

Мы разберемся, почему золото игнорирует повышение ставок и рост доходности облигаций, но сначала я хочу показать, как цена на золото становится все более тесно связанной с глобальной денежной массой (фактически в странах «Большой двадцатки»). На графике ниже представлена динамика золота и мировой денежной массы M2 начиная с 2003 года.

За последние два десятилетия глобальная денежная масса росла на 7,1% в год, и это хорошо сочеталось с золотом. В 2011 году наблюдался золотой пузырь и крах в 2013 году, но многие сказали бы, что крах произошел на фоне резкого скачка реальных процентных ставок.

Я не буду с этим спорить, но, возможно, золото было просто переоценено, отсюда и шок, когда ситуация изменилась. Учитывая кредитный кризис, случившийся пару лет назад, неудивительно, что золото пользовалось периодом избыточного спроса, поскольку инвесторы искали безопасное убежище после банковского кризиса. В настоящее время график показывает, что золото недооценено примерно на 5% по сравнению с мировой денежной массой.

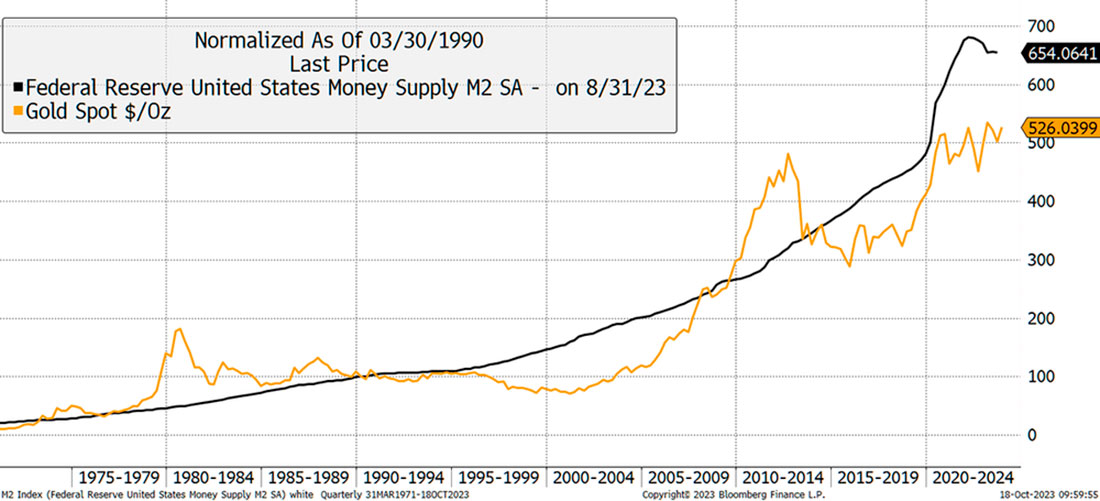

Суть глобальной денежной массы заключается в том, что золото является глобальным активом. Традиционно мы использовали данные США для многих целей, главным образом потому, что США являются крупнейшей экономикой, но, что более важно, у них есть лучшие доступные данные. Они не так хороши, как глобальный M2, но, по крайней мере, у них есть история.

В то время как золото и американский M2 хорошо сочетались на протяжении 50 лет, хотя и с подъемами и спадами, на долю США приходилось 40% мирового ВВП в 1960 году и 26% сегодня. Если исключить 74% картины для финансового анализа, мы не получим достоверных результатов. Тем не менее, золото имеет потенциал роста на 20% по сравнению с американским M2.

Золото игнорирует ставки

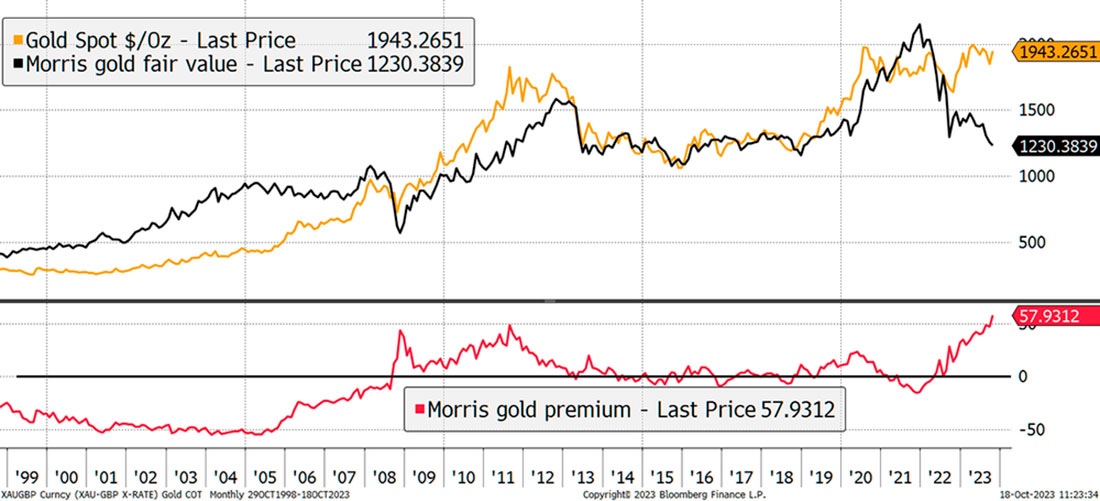

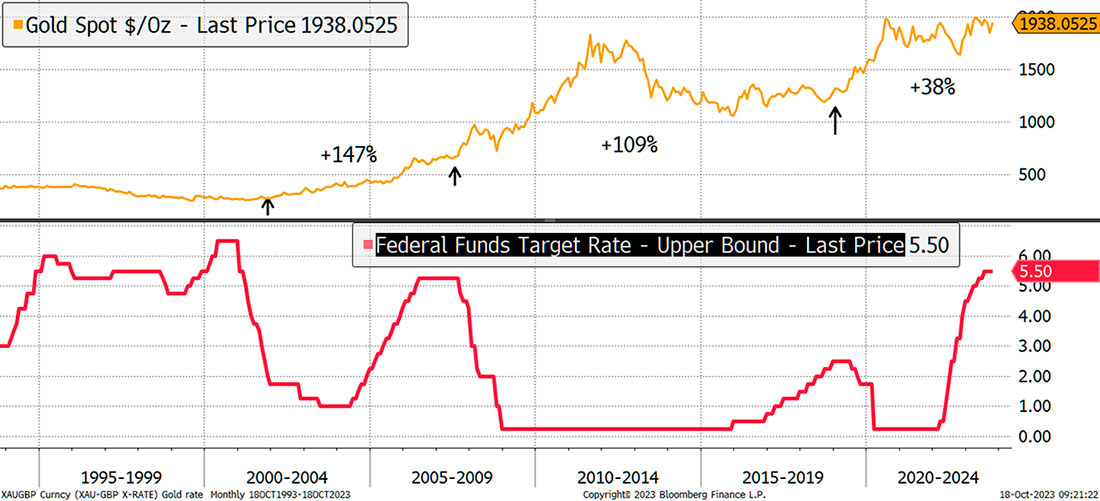

Меня беспокоил рост процентных ставок и доходности облигаций. Это ослабило инфляцию (или нет?) и вызвало падение реальных ставок (за вычетом инфляции). Обычно это плохо для золота, но на этот раз все по-другому (никогда так не говорите). Мое моделирование на основе 20-летних облигаций с защитой от инфляции (TIPS) показывает необычайную дивергенцию, подразумевающую, что золото переоценено на 58%.

Пытаясь объяснить это, я исследовал геополитику, спрос центральных банков, неверную оценку TIPS и пузырь. Мой вывод таков: золото переживает период трансформации. Это не пузырь, но облигации оцениваются неправильно (слишком дешево) и занижают инфляцию. Геополитика нестабильна, и центральные банки правильно ставят золото выше казначейских облигаций. По крайней мере, его предложение ограничено.

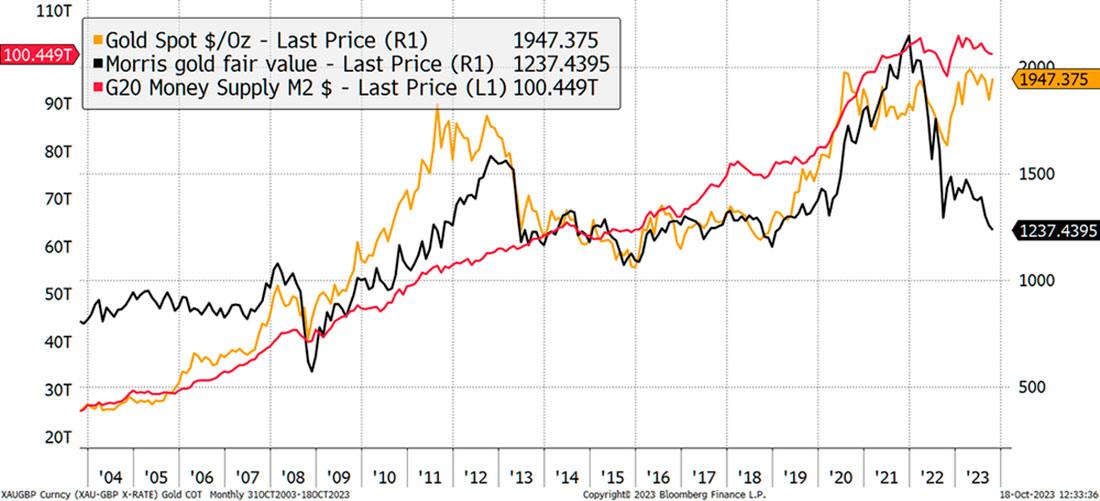

В результате золото более тесно связано с мировой денежной массой, чем с инфляцией, как долгосрочным определяющим фактором цен. Реальные ставки по-прежнему будут оказывать наиболее важное влияние в среднесрочной перспективе, но мы живем во времена преобразований. В настоящее время долгосрочные факторы превосходят краткосрочные факторы.

Я согласен с тем, что долгосрочным драйвером роста золота должна быть денежная масса, превышающая инфляцию, потому что М2 расширяется вместе с экономикой, тогда как инфляция растет только из-за плохого управления экономикой, что теоретически необязательно.

Золото — это не просто защита от инфляции; это важный актив, и его стоимость должна соответствовать темпам создания богатства, даже если это противоречит цикличности. Но реальные ставки были убедительным драйвером цены на золото в среднесрочной перспективе. Золото говорит нам, что ситуация далека от нормальной.

Золото чувствует скорое снижение ставок

Однако есть и другая причина: конец повышения ставок близок. За последние десятилетия у нас было три скачка процентных ставок, что неплохо для золота, но последовавшие за этим снижения были триумфальными.

Не забывайте, что на графике золота образовалась фигура «чашка с ручкой». Это действительно очень взволновало некоторых людей!

В условиях падения мировых цен на жилье и предстоящих выборов в 2024 году во многих развитых странах политики вернутся к печатному станку, как они всегда это делают. Этот цикл ужесточения продолжается слишком долго, и золото знает об этом.

Золото — противоречивая сделка

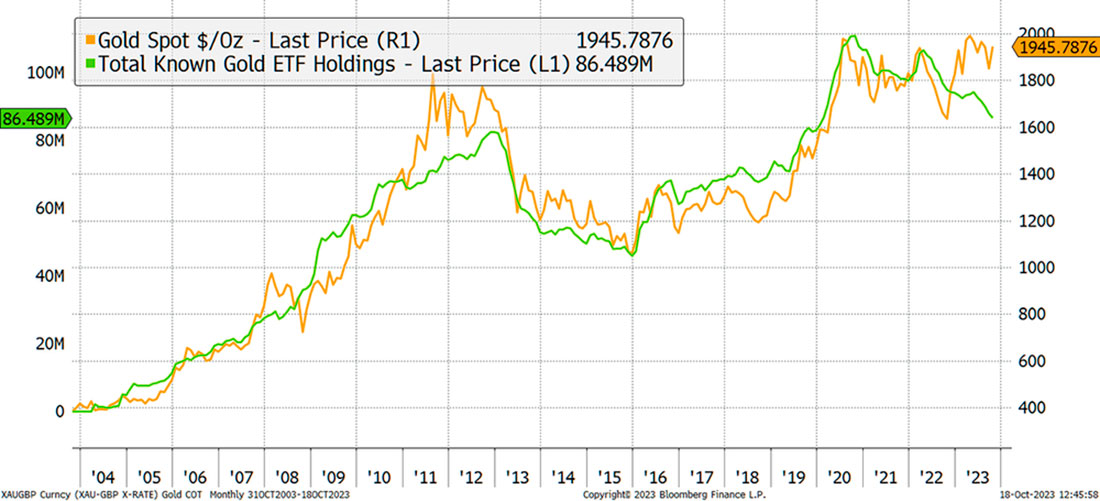

Самая странная часть золотой головоломки заключается в позиционировании среди институциональных инвесторов. Развивающиеся центральные банки были активными покупателями, а вот Уолл-стрит и управляющие глобальными активами — нет. Они сбрасывают золото с конца 2020 года.

Эта группа не является самыми важными инструментами в наборе, но даже для них это шокирующее расхождение. Это означает, что когда золото достигнет исторического максимума, спрос на него будет огромным.

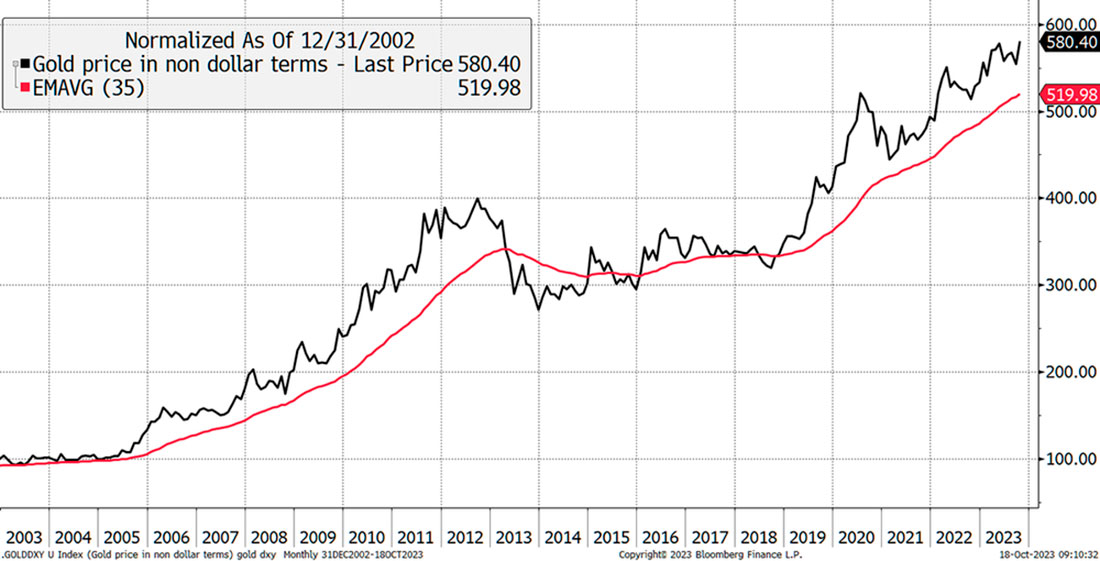

Бычий рынок золота

Наш прогноз бычьего рынка — это не просто догадка. Он основывается на трех проверенных индикаторах. Золото в недолларовом выражении только что достигло исторического максимума. Это оптимистично.

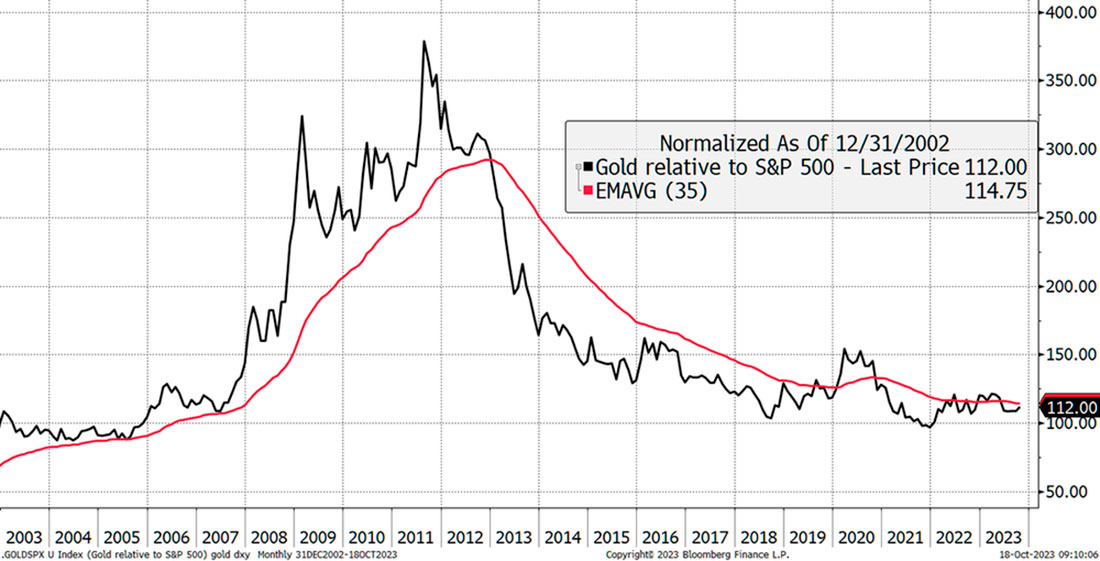

По сравнению с фондовым рынком, золото также чувствует себя хорошо. Оно все еще в пределах диапазона, но этого достаточно.

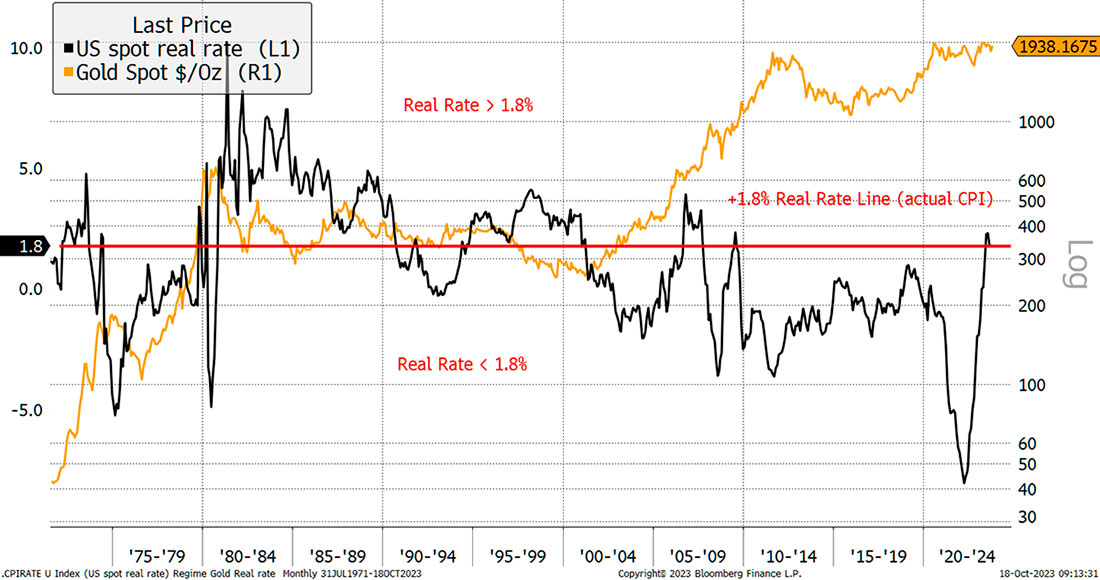

Реальная процентная ставка (базовая ставка за вычетом инфляции) составляет 1,8%, что является пороговым уровнем. Исторически сложилось так, что когда реальные ставки превышали 1,8%, золото находилось на медвежьем рынке. Но обратите внимание, как после последних данных по индексу потребительских цен ФРС (3,7%) этот показатель изменился.

В заключение, золото говорит нам то, что мы интуитивно уже знаем. Не все так, как кажется, и инвесторы должны покупать золото.

Заключение

Это захватывающие времена для золота, поскольку оно вступает в новый режим. Я согласен с тем, что серебро дешевле, биткойн будет расти быстрее (Ларри Финк назвал его тихой гаванью!), и акции добытчиков могут творить чудеса, но золото уверенно выполняет свою работу.

Золотой циферблат продолжает указывать на бычий рынок.