Повышение процентных ставок, инициированное ФРС, оказало разрушительное воздействие на облигации, которые массово скупались банками, страховщиками и пенсионными фондами, когда ставки были низкими.

Вопрос в том, может ли эта нестабильность в банковском и страховом секторах привести к сокращению кредитования: поощряются ли банки, сталкивающиеся со значительными потерями по облигационным ценным бумагам, к сокращению кредитования? Влияет ли новая среда процентных ставок на способность банков предоставлять новые кредиты? Бегство вкладчиков меняет условия кредитования?

С технической точки зрения кредитный кризис ясно отражен в цифрах. Впервые с 2008 года банки замедлили кредитование бизнеса и потребителей. Однако при более внимательном рассмотрении ситуации выявляются некоторые нюансы.

Сокращение уровней кредитования объясняется падением SIBC (кредитные ценные бумаги). Поскольку эти ценные бумаги играют важную роль в расчете банковских кредитов, их потеря стоимости является одной из основных причин текущего спада.

SIBC включают банковские активы, такие как казначейские векселя и ипотечные ценные бумаги (MBS).

Почему упала стоимость этих SIBC?

Рост процентных ставок лежит в основе этого снижения. Стоимость MBS падает так же, как и стоимость других облигаций.

Без учета SIBC, сокращения в банковском кредитовании не наблюдается.

Банки понесли нереализованные убытки, но пока не ограничили кредитование. Выданные кредиты ниже среднего показателя до пандемии, что на данный момент не вызывает каких-либо серьезных опасений.

Даже если предложение кредитов замедляется, мы все еще далеки от ситуации, возникшей во время кризиса Covid.

К сожалению, новые условия, которых требуют банки, вполне могут превратить текущее снижение в настоящий спад.

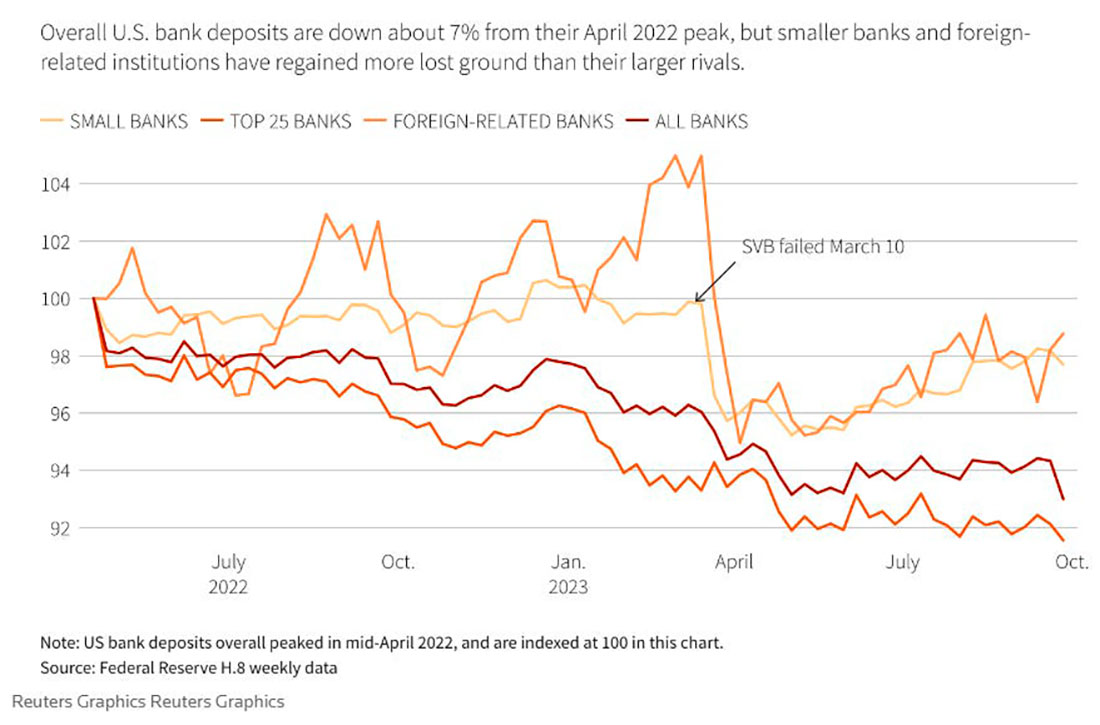

Усложнение условий кредитования также связано с печальным положением банков, из которых с 2022 года наблюдается бегство вкладчиков.

Американцы забирают свои деньги из банков, поскольку фонды денежного рынка предлагают более высокую прибыль от их сбережений. Фонды денежного рынка находятся на рекордно высоком уровне, приближаясь к $6 триллионам долларов активов под управлением.

План спасения, предложенный ФРС после краха SVB, не смог остановить кровотечение в банковском секторе США.

Последние данные Charles Schwab подтверждают, что потеря депозитов затрагивает не только региональные банки. С 2022 года депозиты Charles Schwab сократились с $475 млрд до $275 млрд долларов.

Логично, что снижение депозитной базы должно оказать прямое влияние на новые ограничения кредитования.

Аналитики, отслеживающие сокращение депозитов, бьют тревогу: в дробной системе, логично, чем меньше депозитная база, тем меньше предложение кредитов. Это рассуждение было верным, когда у нас еще существовала настоящая дробная банковская система, то есть до 2008 года. После последнего финансового кризиса ФРС изменила правила игры, и банки начали взимать проценты с избыточных резервов. Депозитного мультипликатора не существует с 2008 года.

Другими словами, вывод о том, что сокращение депозитов представляет собой системный риск для банков, больше не актуален, поскольку ФРС изменила ситуацию своими многочисленными планами спасения.

Реальная системная опасность заключается в самой кредитной деятельности. Мы еще не на отрицательной территории, но ситуация может только ухудшиться.

Естественно, в первую очередь, скорее всего, пострадает самый хрупкий сектор – потребительское кредитование. Текущие потребительские расходы по кредитным картам уже резко упали за последние недели.

Просрочки по кредитным картам сейчас растут во всех возрастных категориях.

Банкротства среди 30-39-летних потребителей растут такими же темпами, как и во время последнего финансового кризиса.

В случае более серьезного кредитного кризиса риск рецессии в США значительно возрастет.

Риск кредитного кризиса также увеличивается по мере того, как процентные ставки продолжают расти: чем выше процентные ставки, тем больше банки сокращают выдачу новых заимствований и тем сильнее давление на потребителей.

Доходность 10-летних облигаций США снова поднялась выше 4,8%.

Цена на золото должна скорректироваться на фоне роста ставок, но напряженная геополитическая ситуация и лавина предстоящих казначейских аукционов удерживают желтый металл выше $1.900 долларов.

На графике золота только что сформировалась великолепная фигура «утренняя звезда», дающая бычий сигнал.

Прошло шесть лет с тех пор, как мы видели подобную разворотную модель золота. Последняя «утренняя звезда» была в декабре 2017 года на уровне поддержки в $1.125 долларов, уровне, который после этого больше никогда не тестировался.

Давайте посмотрим, что произошло потом:

Этот бычий сигнал, несомненно, является причиной короткого сжатия золота, которое имело место на последних сессиях. Еще неизвестно, привлечет ли рост ставок снова медвежьих спекулянтов к этим уровням. В настоящее время трудно играть на понижение по золоту! Индикаторы (реальные ставки, доллар), которые работали до 2022 года, уже не так надежны, как раньше.