Действительно ли у центральных банков все под контролем?

В среду ФРС заявила:

Не позволяйте банковским банкротствам заставить вас забыть, что мы непобедимы!

На самом деле ФРС, конечно, сказала немного другое:

Да, некоторые банки рухнули после того, как мы повысили ставки, но не волнуйтесь…. мы создадим дополнительные механизмы спасения, если больше банков обанкротится, и тем временем мы также продолжим повышать ставки.

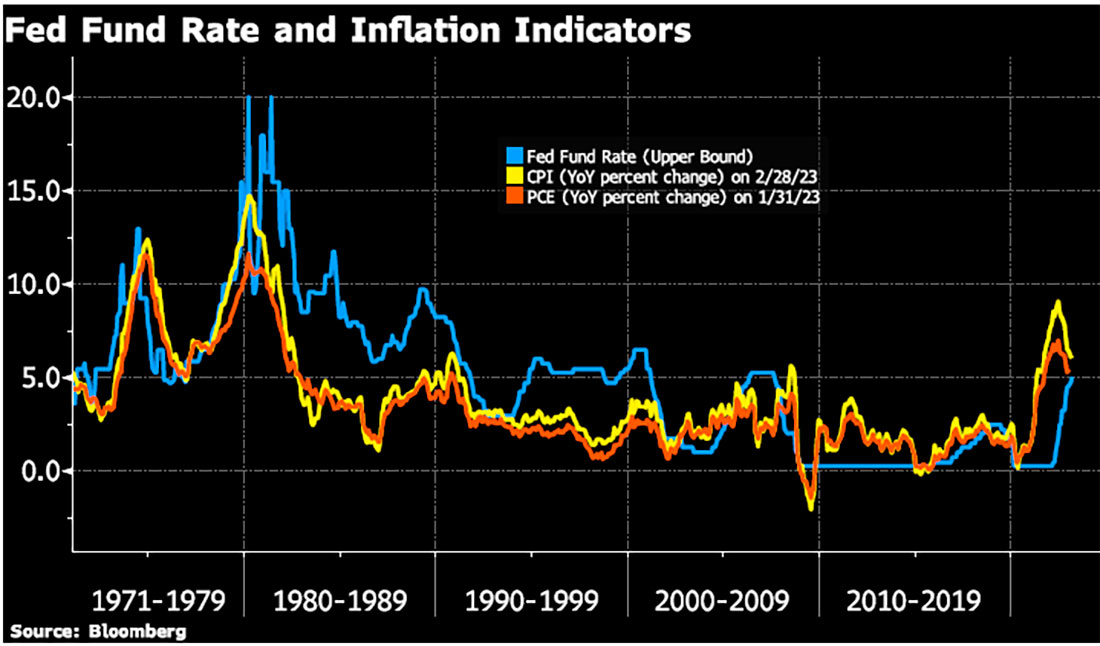

Несмотря на проблемы в банковском секторе, ФРС повысила ставку по федеральным фондам еще на 25 базисных пунктов до диапазона от 4,75% до 5,00%. Согласно сводке экономических прогнозов, опубликованной вместе с заявлением, в среднем члены комитета считают, что в этом году произойдет еще одно повышение ставки, но также ожидают снижение ставки по федеральным фондам до 4,3% к концу следующего года и до 3,1% к концу 2025 года.

Несколько более высокий прогноз ставки по федеральным фондам контрастирует с изменением формулировки заявления на: «Комитет ожидает, что может быть уместно некоторое дополнительное ужесточение политики» с формулировки, использованной в заявлении на последнем заседании 1 февраля, которое гласило: «Комитет ожидает, что дальнейшее увеличение целевого диапазона будет целесообразным».

Это увеличение процентных ставок на 0,25% произошло всего через десять дней после скоординированных усилий Министерства финансов США, Федеральной резервной системы и FDIC. В совместном заявлении, опубликованном 12 марта, три агентства сделали все возможное, чтобы успокоить рынки (и вкладчиков в банках США), гарантируя защиту всех депозитов в обанкротившемся Silicon Valley Bank и Signature Bank.

Затем, всего два дня назад, Федеральная резервная система предприняла еще одну скоординированную попытку, на этот раз с другими центральными банками, обеспечить ликвидность в долларах США. Ликвидность в долларах часто становится напряженной на мировых рынках, поскольку более 60% глобальных транзакций осуществляются в американских валютах.

Не только Федеральная резервная система отказывается прекратить повышать ставки, несмотря на банковские проблемы, вызванные повышением ставок. Не обращая внимания на напряжение на рынках, ЕЦБ повысил ставки на 50 базисных пунктов на прошлой неделе, несмотря на глобальную волатильность и очевидные проблемы с Credit Suisse.

Можно было бы возразить, что банковские проблемы пока существуют лишь в единичных случаях, и, если верить Пауэллу, большего эффекта заражения не наблюдается. Таким образом, центральные банки должны продолжать повышать ставки для борьбы с гораздо более серьезной проблемой слишком высокой инфляции. Хотя инфляция снижается, она все еще значительно превышает целевой показатель в 2%.

Но может ли центральный банк действительно получить и то, и другое? Можно ли спасти банковский сектор и в то же время ужесточить денежно-кредитную политику? Распространяется ли «неявная гарантия» только на финансовые учреждения, или как насчет пенсионных фондов, которые инвестировали в банковский сектор и потеряли деньги, или профсоюзы учителей. Когда прекратится спасательная операция?

Мы всегда предупреждали, что центральный банк — это клуб людей, помогающих самим себе. В конечном счете, модель, при которой центральные банки создают проблемы и спасают только своих друзей, рискует превратиться в политическую проблему в стиле классовой войны.

Центральные банки не могут предсказывать будущее

Тем не менее, если они решат постоянно спасать всех, то инфляция будет расти, а не снижаться. Именно вмешиваясь, чтобы обеспечить безопасность всех вкладчиков, и создавая новые возможности для кредитования банков с «шаткими балансами», центральные банки поддерживают атмосферу самоуспокоенности и принятия рисков.

Затем центральные банки начинают дорогостоящие и длительные «расследования» того, где регулирование и надзор за финансовым учреждением потерпели неудачу, и пишут новые правила, чтобы «убедиться, что это никогда не повторится». По крайней мере, до следующего раза.

Центральные банки не могут предсказывать будущее. Кроме того, центральные банки часто используют данные, которые ориентированы на прошлое, а не на будущее. В своей речи в мае 2007 года председатель Федеральной резервной системы Бен Бернанке сказал:

Мы полагаем, что влияние проблем в секторе низкокачественных кредитов на рынок жилья в целом, скорее всего, будет ограниченным.

Он ошибался. Звучит ли это утверждение знакомо сегодня? Во вступительном заявлении к пресс-конференции Пауэлл заверил рынки, что изолированные проблемы банковского сектора сдержаны и «наша банковская система надежна и жизнестойка, с сильным капиталом и ликвидностью».

Большинство вопросов, заданных прессой на пресс-конференции Пауэлла, были сосредоточены на проблемах в банковском секторе и на том, как центральный банк намерен сдерживать последствия для уже обанкротившихся банков и предотвращать банкротство других.

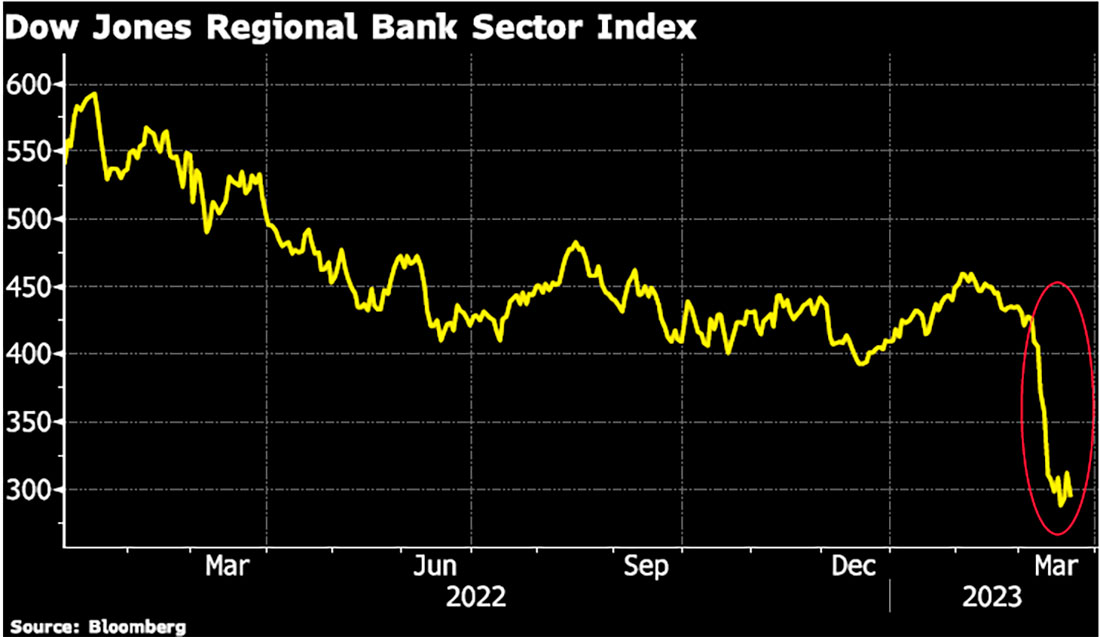

Индекс регионального банковского сектора Доу-Джонса показывает, что цены на акции банков в целом перестали падать, но индекс по-прежнему на 30% ниже того уровня, который был две недели назад.

Проблемы в банковском секторе действительно влияют на экономику в целом. Пауэлл сказал журналистам:

Мы смотрим на то, что происходит среди банков, и спрашиваем, произойдет ли некоторое ужесточение условий кредитования, которое заменит повышение ставок.

И президент ЕЦБ Лагард, и председатель ФРС Пауэлл заявили, что, по их мнению, дальнейшее «ужесточение денежно-кредитной политики, вероятно, потребуется», но они не знают, насколько сильно и в какой степени и где следующая финансовая нестабильность перерастет в кризис доверия.

Снижение доходности казначейских облигаций США и, конечно же, рост цен на золото и серебро говорят нам о том, что рынки в целом не верят в способность центральных банков сдержать последствия быстрого повышения ставок настолько, насколько они думают.