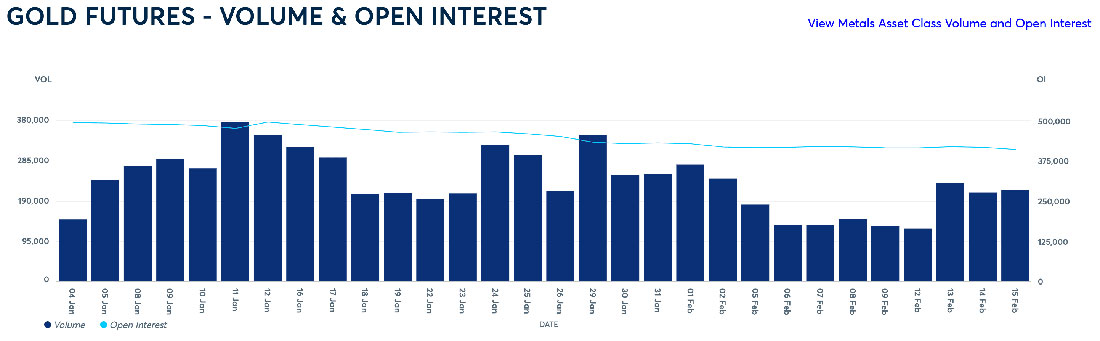

На Comex объем торгов по золоту был умеренным, но хорошим по серебру, как видно на графике ниже.

Последний отчет об обязательствах трейдеров (6 февраля) показал, что чистые короткие позиции хедж-фондов составили 4.599 контрактов на серебро (22.995.000 унций), в то время как позиция свопов (в основном трейдеры банков маркет-мейкеров) составляла всего 820 контрактов. Желание свопов не оказаться в ловушке, несомненно, является причиной ралли серебра на 4,6% со вторника.

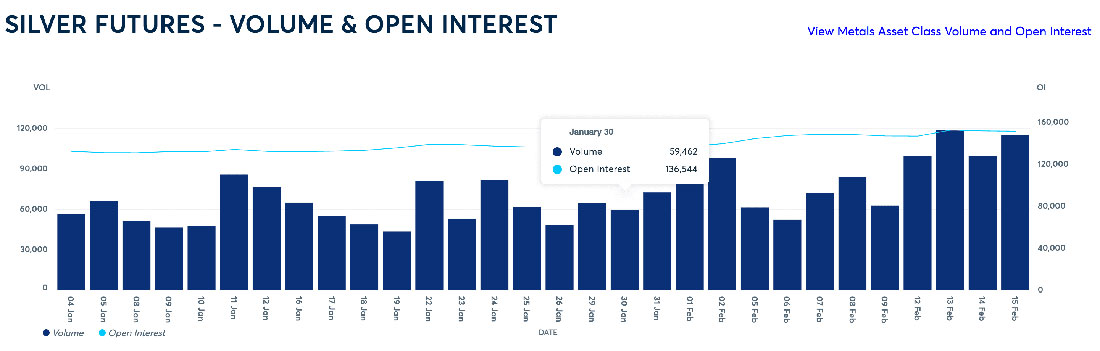

Открытый интерес на Comex по серебру на уровне более 150.000 контрактов соответствует долгосрочному среднему значению, которое в сочетании со значительным объемом торгов в 66.000 находится в резком контрасте с позицией по золоту.

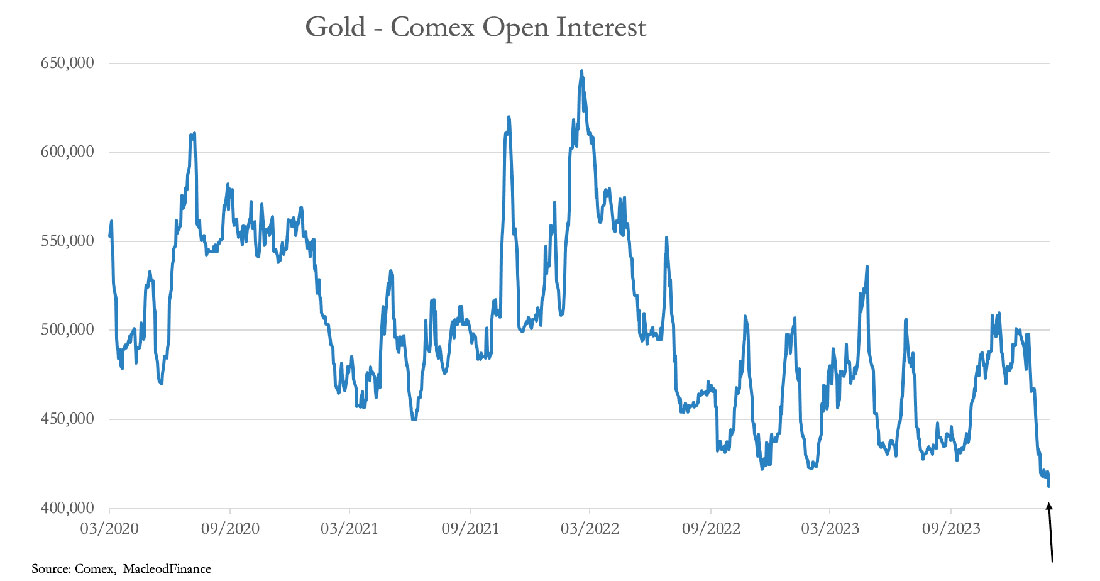

Теперь посмотрим повнимательнее на открытый интерес:

Предварительные данные за четверг — 412.506 контрактов, это самый низкий показатель за четыре года. Фактически, это самый низкий показатель с декабря 2018 года, когда золото торговалось ниже $1.200 долларов. Уровень незаинтересованности сегодня аналогичен тому, который предшествовал 20-месячной бычьей фазе, в результате которой цена достигла $2.074 долларов.

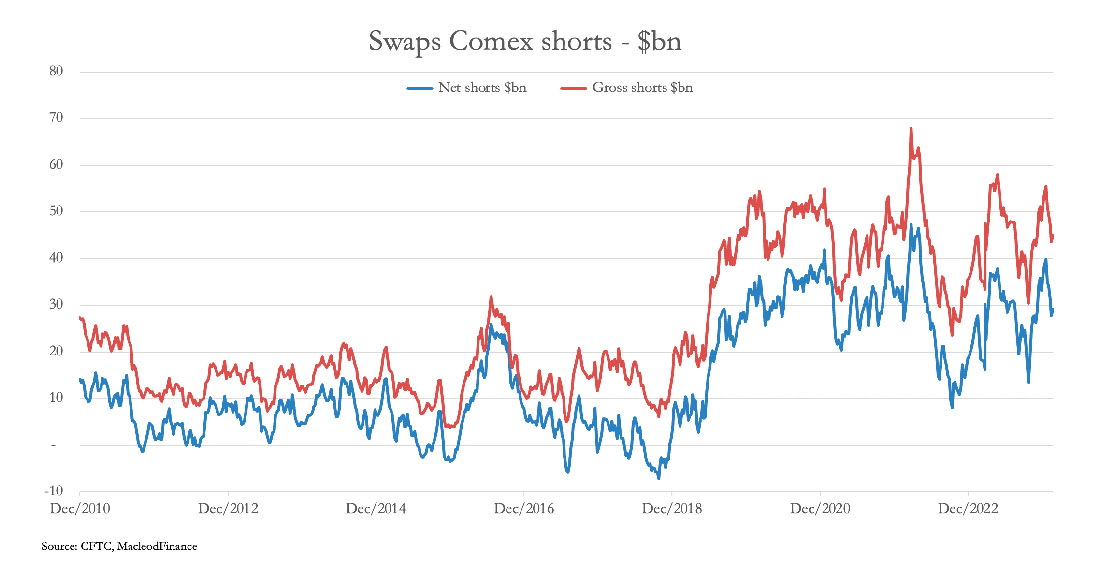

Двумя месяцами ранее, в августе 2018 года, хедж-фонды открыли рекордные чистые короткие позиции (109.454 контракта). Сегодня уровень не такой уж и экстремальный: 6 февраля чистые длинные позиции хедж-фондов составили 68.069 контрактов. Это создает проблему для банков маркет-мейкеров в категории свопов: в августе 2018 года у них были чистые длинные позиции на 60.000 контрактов, то есть они выбрали верную сторону для последовавшего за этим массового медвежьего сжатия. Почти две недели назад они имели чистую короткую позицию в размере 143.623 контрактов (14,36 миллиона унций, 446,7 тонны) на сумму $29,23 миллиарда долларов.

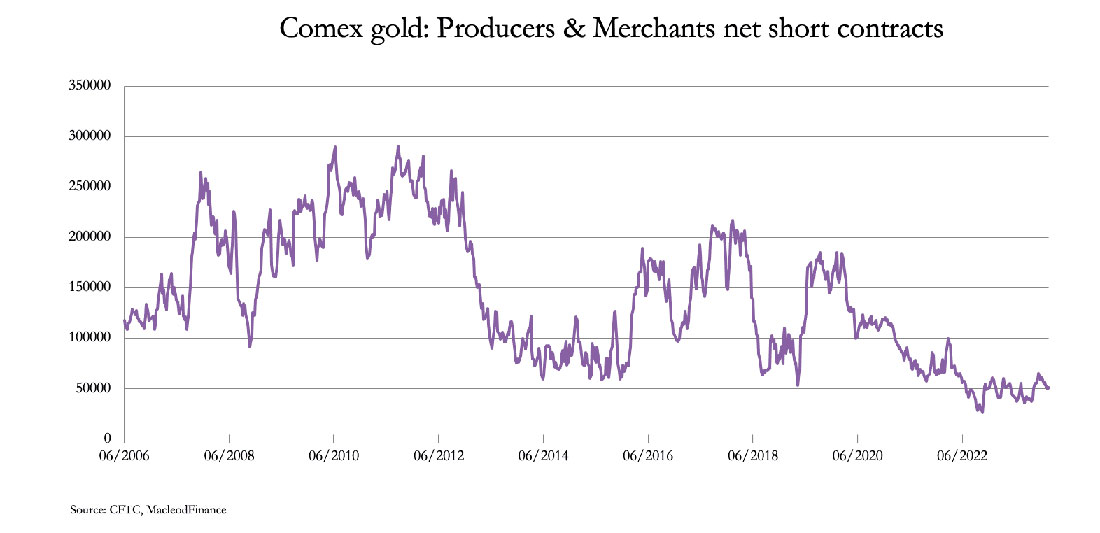

Проблема свопов заключается в том, что другая категория, обычно занимающая короткую позицию, производители и торговцы, сократила свое хеджирование до минимального уровня.

Следует признать, что в конце 2018 года хеджирование производителей было на том же уровне, что и сегодня, но этого и следовало ожидать при распродаже, подобной той, которая произошла в то время. Сегодня все по-другому. Учитывая, что цена золота близка к историческим максимумам, можно ожидать гораздо более высокого уровня хеджирования производителей.

Принимая во внимание эти технические детали, мы можем лишь заключить, что ситуация с золотыми контрактами на Comex может стать системной угрозой для банков маркет-мейкеров. Для основных игроков (центральных банков и т. д.) становится очевидным, что фундаментальные основы доллара США становятся для него опасными, угрожая самому его выживанию. Однако банки маркет-мейкеры не могут закрыть свои короткие позиции по золоту.

Будет ли падение ниже $2.000 долларов последним шансом купить золото, прежде чем оно устремится вперед в условиях медвежьего сжатия, потенциально уничтожая позиции некоторых банков маркет-мейкеров? Это возможность, которую не следует легкомысленно отбрасывать.

Кроме того, в этом месяце была заказана поставка около 45 тонн золота. Такого точно никто не ожидал!