Общий спрос на физическое золото вырос на 25% в течение первого квартала благодаря значительному восстановлению производства ювелирных изделий и розничных инвестиций. После резкого падения на 34% в 2020 году спрос на ювелирные изделия поднялся на 45% в первые три месяца 2021 года, чему способствовал значительный рост на ключевых азиатских рынках, поскольку экономика продолжала открываться после пандемии.

Инвестиционный спрос на слитки и монеты за тот же период подскочил на 40% из-за охоты за скидками и растущей озабоченности по поводу роста инфляционного давления и стабильности валюты на фоне беспрецедентных стимулирующих мер со стороны правительств и центральных банков, борющихся с пандемией.

Напротив, растущий оптимизм по поводу экономического восстановления и непрерывного развертывания программ вакцинации свидетельствует о сдвиге настроений в пользу физического золота среди профессиональных инвесторов, о чем свидетельствует сильный отток средств из золотых ETF. Инвесторы ETF ликвидировали 175 тонн в первом квартале года, что сопоставимо с чистым притоком более 300 тонн за тот же период прошлого года. Это самый высокий уровень чистых квартальных оттоков с четвертого квартала 2013 года.

После впечатляющих результатов в 2020 году, когда золото подорожало на 27%, достигнув нового исторического максимума в начале августа, начало этого года оказалось не таким радужным, как некоторые могли ожидать.

Спрос на физическое золото

В первом квартале общий спрос на физическое золото добавил 25% благодаря росту розничных инвестиций и восстановлению производства ювелирных изделий. Спрос на золото в ювелирном секторе, который больше всего пострадал от пандемии в прошлом году, вырос на 45% в первом квартале 2021 года до 459 тонн. Восстановление было вызвано в основном сильным ростом на ключевых азиатских рынках, включая Китай и Индию, где спрос постепенно пришел в норму после того, как сильно пострадал во время периода самоизоляции в первом квартале 2020 года. Основным фактором восстановления послужило постепенное открытие экономик, а также период фестивалей и более низкие цены на золото во многих местных валютах.

Несмотря на устойчивый рост в годовом исчислении, спрос оставался относительно низким на исторической основе и снизился на 10% по сравнению с уровнем первого квартала 2019 года. Между тем, промышленный спрос на золото в течение первого квартала в целом оставался неизменным после двузначного снижения в 2020 году, поскольку рост продаж электроники был нивелирован сохраняющейся слабостью в некоторых других областях.

Розничные инвестиции в золото

Что касается розничных инвестиций в золотые монеты и слитки, спрос, по оценкам, вырос на 40% в годовом исчислении до 350 тонн в первом квартале 2021 года. Инвестиции в физические слитки выросли на 58%, примерно до 250 тонн, что вызвано возрождением спроса в Азии. Кроме того, спрос на золотые слитки в Европе оставался высоким из-за постоянной обеспокоенности по поводу экономической неопределенности, стабильности валюты и инфляционного давления на фоне масштабных стимулирующих мер, принятых центральными банками и национальными правительствами для вывода экономики из глубокой экономической рецессии, вызванной пандемией. Спрос на монеты вырос на 9% в течение первого квартала, чему способствовало восстановление официального производства монет и спроса на медали и имитацию монет в Индии.

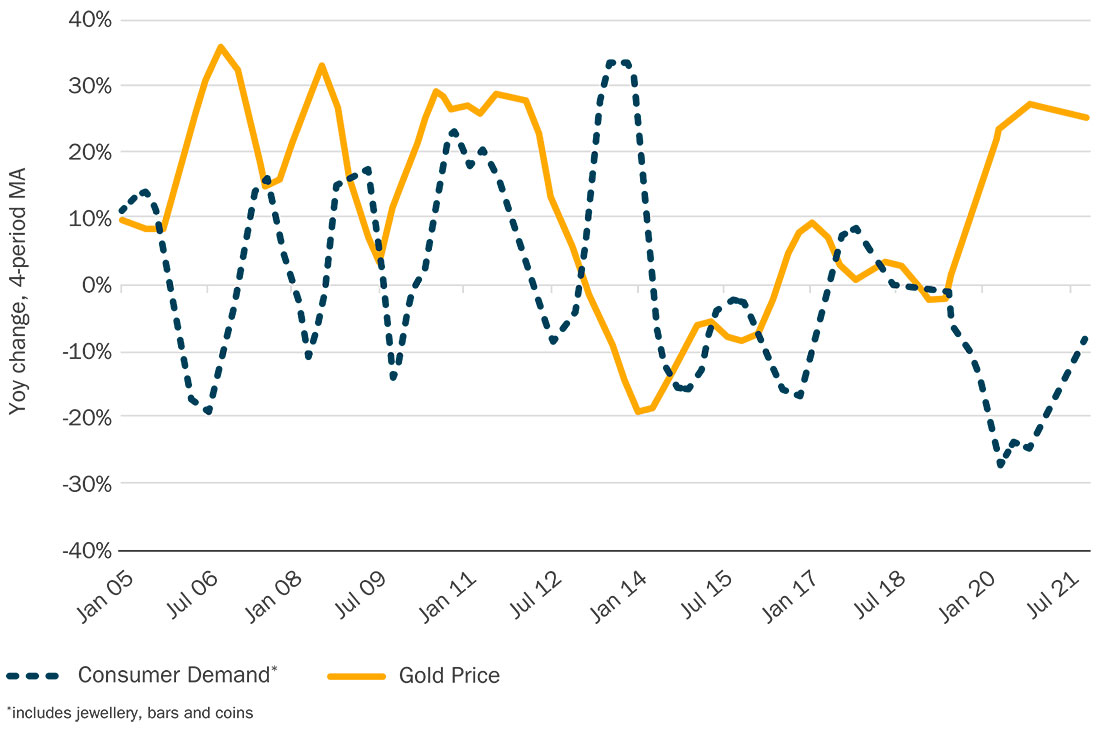

График 1: Потребительский спрос на золото и цена золота

Государственный сектор

Чистые закупки золота государственным сектором в первом квартале этого года оценивались в 81 тонну, что на 36% меньше, чем в аналогичном периоде прошлого года. В первые три месяца наблюдался резкий рост валовых продаж, во главе с Турцией и Филиппинами, в то время как валовые закупки снизились на 11%, хотя падение по сравнению с прошлым годом было гораздо менее выраженным, чем в предыдущие три квартала. Лидером закупок золота стала Венгрия — в марте центробанк страны купил 63 тонны золота впервые с октября 2018 года.

Инвесторы в ETF

Между тем, инвесторы в ETF забрали из биржевых фондов более 170 тонн в первом квартале этого года, что представляет собой второй квартал подряд чистого оттока (с чистыми продажами 75 тонн, зарегистрированными в четвертом квартале 2020 года). Для сравнения, в первом квартале прошлого года чистый приток составил более 300 тонн. Показатель представляет собой самый высокий уровень чистых квартальных оттоков с четвертого квартала 2013 года. Это в значительной степени отражает изменение настроений инвесторов в отношении золота с начала года, при этом драгметалл находился под давлением окрепшего доллара США, роста доходности казначейских облигаций и растущего энтузиазма по поводу восстановления экономики на фоне продолжающегося развертывания программ вакцинации.

Прогноз по золоту

Заглядывая в будущее, можно сказать, что более широкий макроэкономический фон остается благоприятным для золота. Золото продолжит извлекать выгоду из сохраняющихся опасений по поводу экономической неопределенности, увеличения уровня долга, отрицательных процентных ставок и стабильности валюты на фоне беспрецедентных мер стимулирования, введенных центральными банками и правительствами по всему миру. Более того, непрекращающаяся борьба с вирусом и риски, связанные с новыми штаммами, а также производство и распространение вакцин будут продолжать поддерживать инвестиционный спрос на золото в этом году. При этом золото может оставаться уязвимым для дальнейшей ликвидации и боковой торговли в краткосрочной перспективе, особенно если мы увидим более быстрое, чем ожидалось, восстановление экономики, дальнейший рост доходности казначейских облигаций США и укрепление доллара. LBMA прогнозирует, что в 2021 году золото в среднем составит $1.764 доллара за унцию.

Добыча золота в 2021 году

С марта 2020 года более 140 шахт пострадали от COVID-19 в результате полной или частичной приостановки работы. По оценкам Refinitiv, общий объем добычи золота, потерянный из-за пандемии, превысил 150 тонн.

Но настроения остаются позитивными, так как влияние пандемии на горнодобывающую промышленность, похоже, ослабевает, а данные компаний и правительств со всего мира показывают, что кризис в секторе сходит на нет.

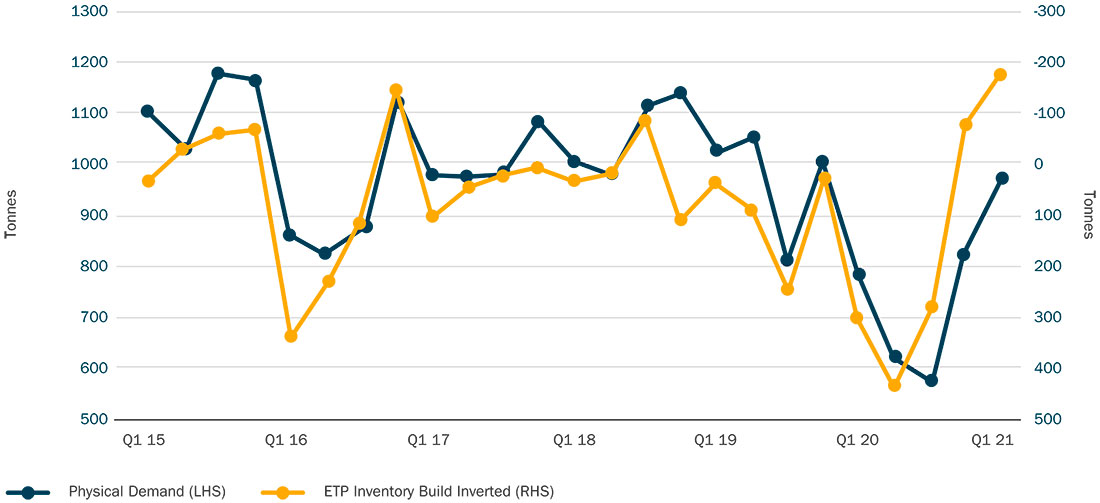

График 2: Физический спрос на золото и наращивание запасов биржевых продуктов

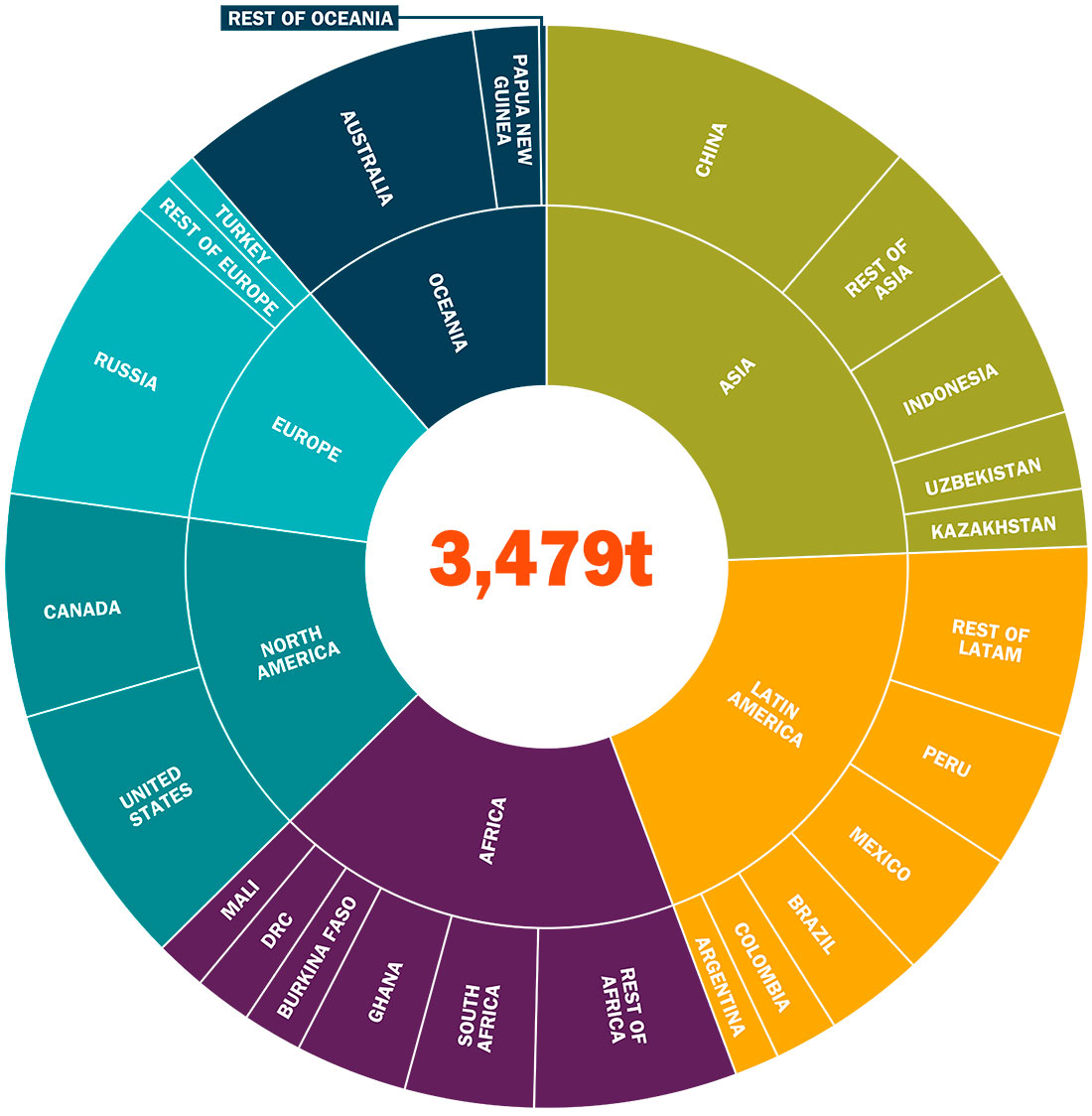

График 3: Прогноз добычи золота на 2021 год, крупнейшие страны и регионы-производители

Несмотря на то, что некоторые операции в ключевых странах-производителях, таких как Мексика, Перу и Южная Африка, остаются под давлением, предварительные результаты показывают, что производство начало восстанавливаться, при этом добыча золота в первом квартале 2021 года увеличится примерно на 4% в годовом исчислении.

Прогноз по добыче золота на 2021 год

Принимая во внимание вышесказанное, а также прогнозы, предоставленные несколькими компаниями, рост мирового производства, вероятно, составит 5,3% в 2021 году до 3.479 тонн. Но восстановление будет варьироваться от страны к стране. На региональном уровне LBMA прогнозирует значительное увеличение добычи в Северной и Южной Америке, особенно в Канаде, Мексике и Перу, в то время как доля Азии и Африки в мировом производстве, по прогнозам, сократятся на 1%.

Большая часть недавнего скачка может быть связана с ослаблением ограничений и развертыванием вакцин, но другая тенденция начинает играть важную роль: баланс между стареющими шахтами и добавлением свежих унций из новых горнодобывающих проектов.

Простая реальность заключается в том, что между открытием и разработкой новых ресурсов, чтобы компенсировать истощение рудников, существует все большее отставание. Бюджеты на геологоразведочные работы, особенно на проекты с нуля, сравнительно малы, в то время как большинство объектов бурения сосредоточены на проектах на старых месторождениях.

Балансы большинства золотодобывающих компаний в течение последних нескольких лет поддерживали высокую прибыль по сравнению с ценой на золото, но это не обязательно привело к значительному увеличению бюджетов на геологоразведочные работы.

В прошлом году, когда неопределенность, вызванная пандемией, усилилась, многие компании еще больше сократили капитальные затраты на расширение, в результате чего несколько проектов были остановлены.

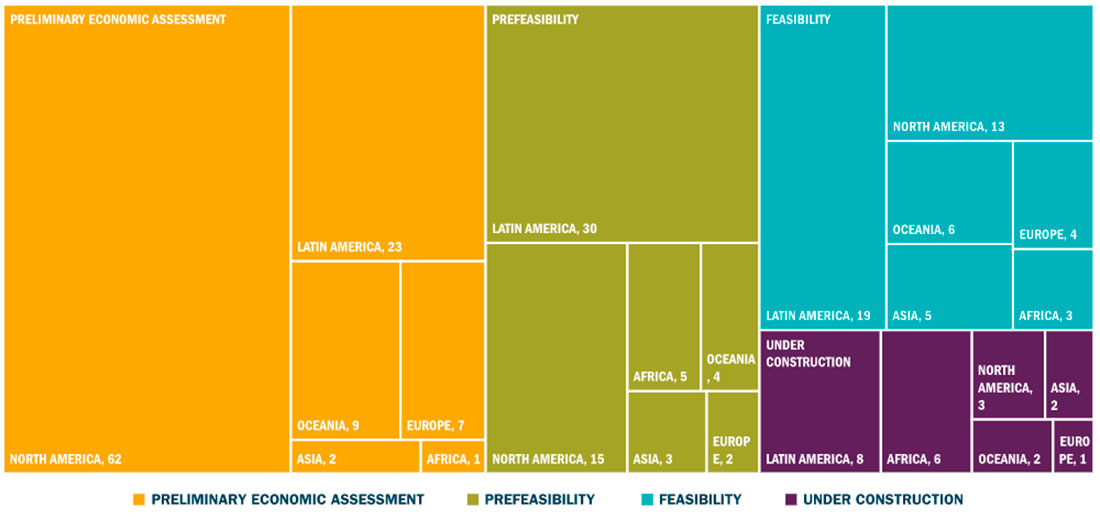

Согласно прогнозам Refinitiv, мировое производство продолжит расти до 2023 года, когда ожидается его стагнация, а затем — медленное снижение. Географическое распределение перспективных геологоразведочных проектов помогает понять, где в будущем ожидается наибольший рост предложения, поскольку почти три четверти всех проектов (как основных, так и тех, которые будут производить золото в качестве побочного продукта) находятся в Северной и Южной Америке. Интересное портфолио есть у Австралии, Турции и некоторых стран Западной Африки.

Хотя в ближайшем будущем не прогнозируется значительных колебаний в рейтингах ведущих стран-производителей, вполне вероятно, что разрыв между Австралией, третьим по величине производителем, и Соединенными Штатами и Канадой, занимающими четвертое и пятое места, начнет сокращаться. В следующие десять лет львиная доля вновь добываемого золота будет поступать из стран Латинской Америки, что составит 36% от общего объема, в дополнение к значительному вкладу Канады и Соединенных Штатов в размере около 32%.

График 4: Почти 3/4 продвинутых проектов по добыче золота расположено в Северной и Южной Америке

Слияния и поглощения (M&A)

После бурного 2019 года в сфере слияний и поглощений в секторе золота, когда объемы запасов и доля рынка переходили из рук в руки, что существенно изменило общую картину, в прошлом году основное внимание было уделено более мелким операциям и развивающимся проектам. Если маржа останется благоприятной, в ближайшем будущем могут быть открыты дополнительные резервы. Это также подтверждается тем фактом, что стриминговые и лицензионные компании повышают ставки на финансирование проектов ранней геологоразведки, превышая 600 отдельных проектов по всему миру.