Долгосрочная корреляция золота с рынками

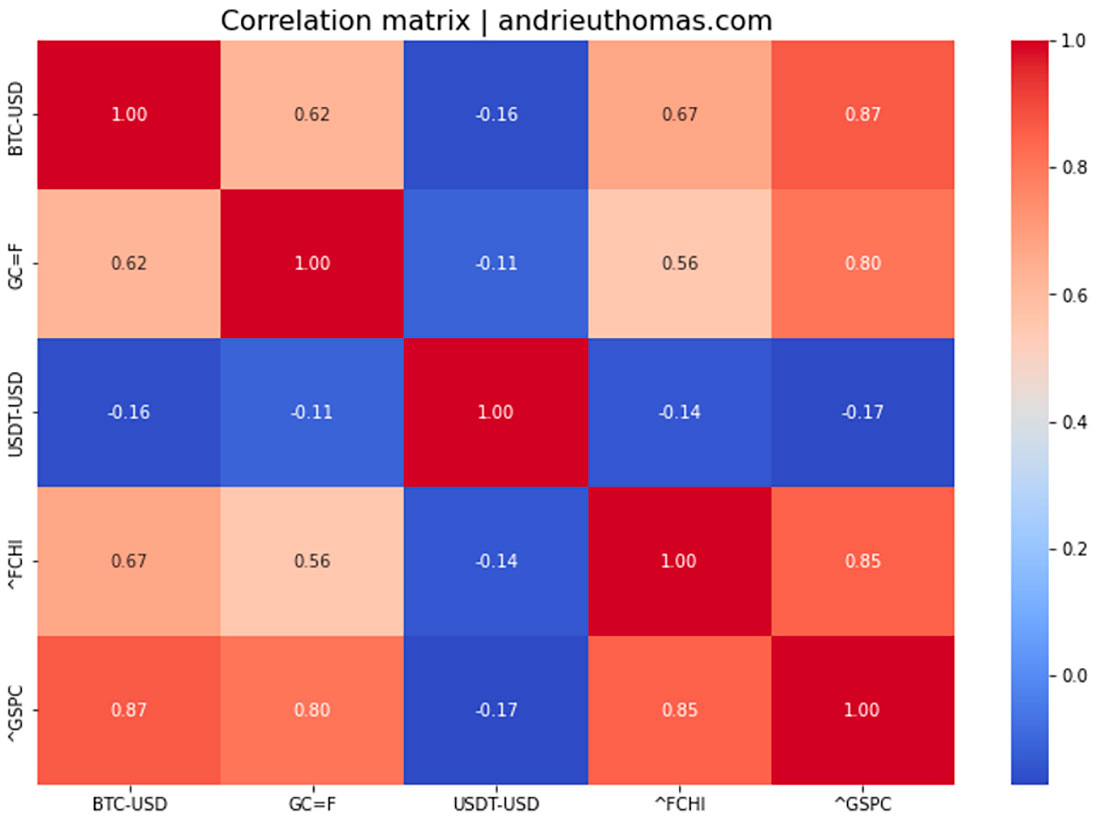

Для начала мы рассчитали матрицу корреляции за последние пять лет (2018-2023 гг.) между ценой золота (GC=F), индексом S&P 500 (GSPC), индексом CAC 40 (FCHI), долларом (USDT) и биткойном (BTC). Коэффициент корреляции, близкий к -1 или +1, означает, что два актива развиваются симметрично, тогда как коэффициент, значение которого близко к 0, подразумевает отсутствие связи между двумя активами. Все активы рассматриваются в долларах.

В случае золота цена желтого металла имеет долгосрочную корреляцию +62% с биткойном, -11% с долларом, +56% с CAC 40 и +80% с S&P 500 в течение изучаемого периода. Непосвященным это может показаться непомерными значениями, отражающими тот факт, что золото не является независимым от других рынков. Прежде всего представляется целесообразным проанализировать эти корреляции в порядке их важности и определенности.

Почему золото чувствительно к тенденциям рынков?

Действительно, самая важная корреляция цены золота исходит от индекса S&P 500. Цена золота почти на 80% коррелирует с этим индексом, что является значительным уровнем и может стать решающим фактором. Но детали изучения этой корреляции заслуживают того, чтобы быть изложенными.

Мы уже показали, что золото часто растет вместе с финансовыми рынками, что приводит к сильной положительной корреляции. Но мы также наблюдаем, что цена на золото имеет тенденцию расти во время коррекционных фаз на фондовых рынках, а это означает, что корреляция часто действительна только в одном направлении, а именно в направлении бычьего рынка.

Несмотря на это, высокая корреляция золота с традиционными индексами часто является источником критики. Это могло бы означать, что цена золота связана с ликвидностью, доступной на рынке, и, следовательно, золото будет распределяться в портфеле так же, как акции. Однако, если мы действительно решим проследить логику распределения и ликвидности, другое объяснение этой корреляции связано с ролью долгосрочного предложения желтого металла.

Предложение физического золота является определяющим фактором в долгосрочном поведении металла, поскольку спрос со стороны «ликвидности» может быть удовлетворен только при определенной минимальной цене со стороны рынка. В этих условиях стоит учитывать тот факт, что рост издержек производства золота будет независим от роста индексов, и что, несмотря на это, цена золота и индекса S&P 500 будут достаточно симметричными.

Другое объяснение может заключаться в том, что стоимость производства зависит от основных экономических переменных, таких как инфляция и процентные ставки, которые также являются определяющими переменными для S&P 500. В любом случае, доступная ликвидность, похоже, действительно влияет на цену золота во время бычьих рынков. Следует отметить, что это явление долгосрочной корреляции активов обычно характерно для всех рынков, поскольку именно оно является основными экономическими переменными, которые действуют на всех рынках.

Помимо индекса S&P 500, золото также коррелирует с индексом CAC 40 и даже в большей степени с биткойном. Тем не менее, противостояние между долларом и ценой биткойна очень слабое (-11%), вопреки тому, что может предположить теория.

Среднесрочные корреляции (один-два года)

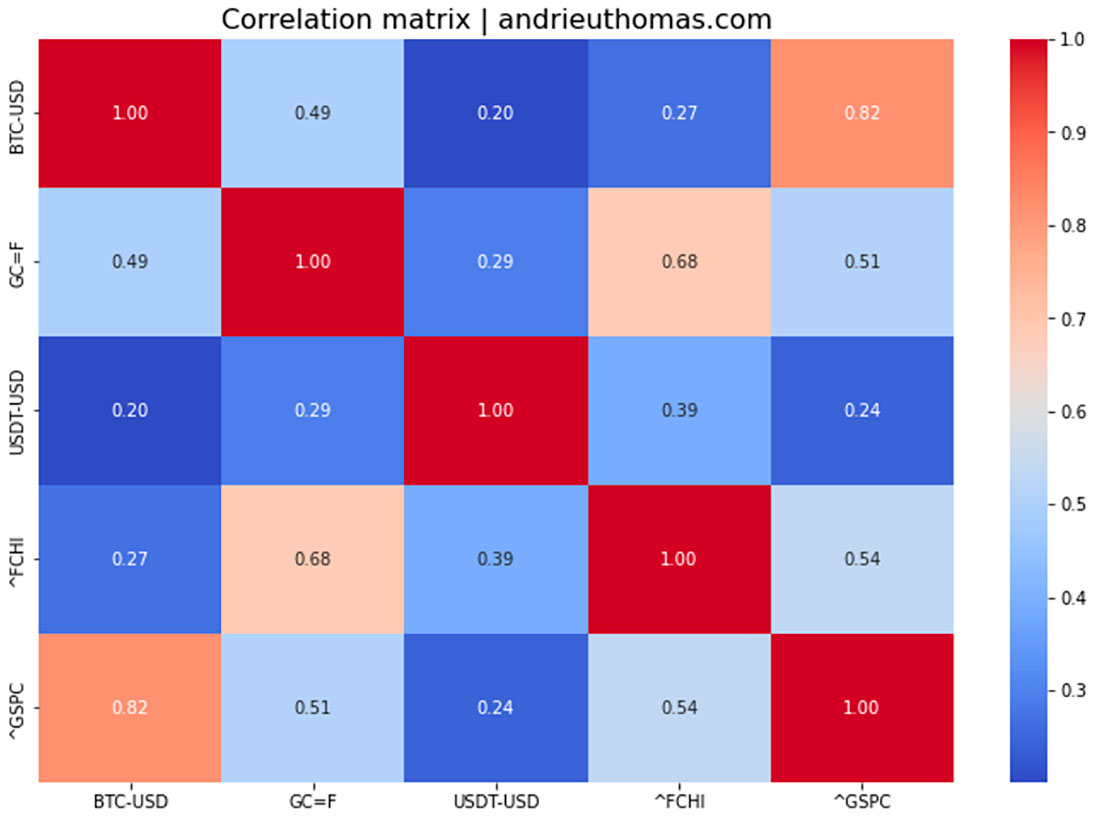

Затем мы изучили среднесрочную чувствительность цены на золото. Корреляции измерялись за период с января 2022 года по июль 2023 года. В таких условиях цена золота меньше коррелирует со всеми рынками. Золото имеет корреляцию +49% с биткойном, +29% с долларом, +68% с CAC 40 и +51% с S&P 500. Это показывает, что корреляция цены на золото с индексами не обязательно является решающей (поскольку корреляция с CAC 40 сильнее, чем с S&P 500, что не может быть подтверждено теоретически). Тем не менее, корреляция с индексами фондового рынка сохраняется.

Аналогичным образом, цена биткойна довольно хорошо коррелирует с ценой на золото в среднесрочной перспективе. Наконец, существует положительная корреляция между долларом и золотом. Это означает, что увеличение стоимости доллара обычно симметрично приводит к увеличению цены на золото. Хотя эта корреляция с долларом слаба, удивляет именно ее положительное значение. Таким образом, в среднесрочной перспективе цена на золото, похоже, имеет траекторию, которая в целом более независима от других рынков.

Краткосрочные корреляции (шесть месяцев)

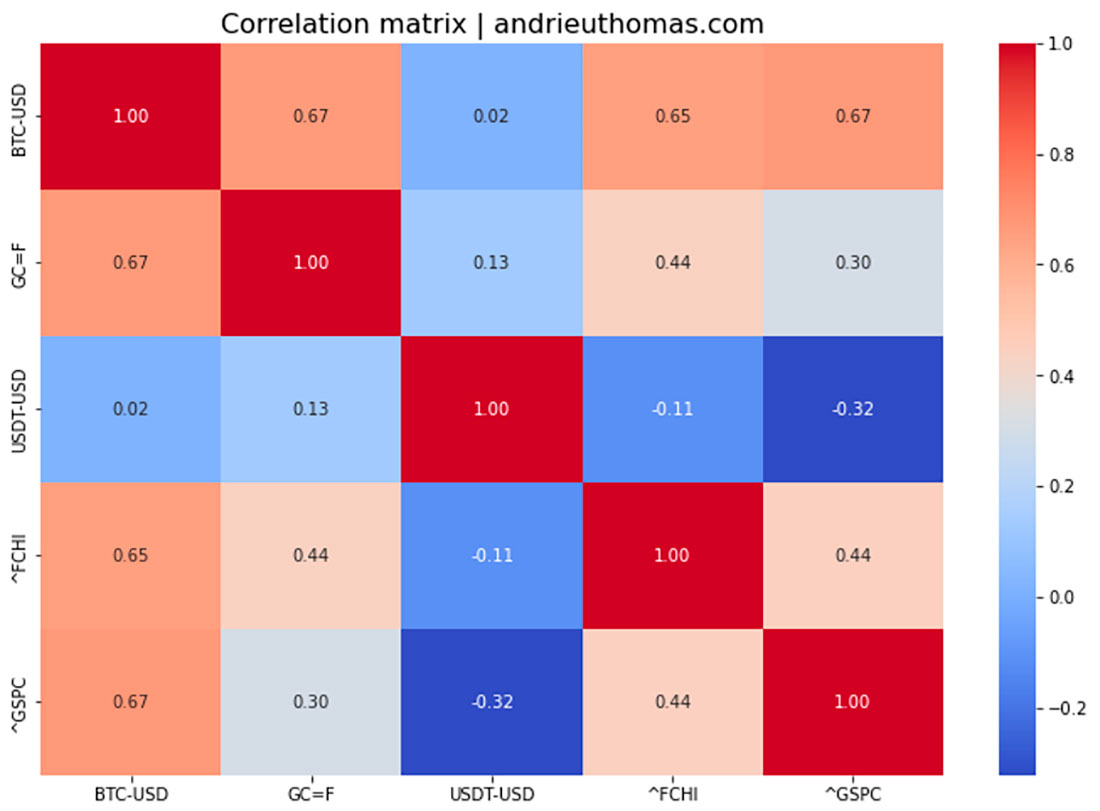

Наконец, мы изучили поведение цены золота по отношению к краткосрочным рынкам. За шесть месяцев цена золота имела корреляцию +67% с биткойном, +13% с долларом, +44% с CAC 40 и +30% с S&P 500.

Что здесь поражает, так это низкая корреляция с S&P 500 и высокая корреляция с биткойном. Это предполагает, что цена золота мало или вообще не реагирует на рыночное снижение индекса S&P 500, но более чувствительна к снижению биткойна. Казалось бы, это довольно хорошо подтверждается графически, но опять же корреляция не абсолютна.

В результате мы можем утверждать, что золото более чувствительно к механике краткосрочных распределений портфеля и корректировке спроса. И здесь корреляция золота с CAC 40 остается более сильной, чем с S&P 500, что трудно объяснить.

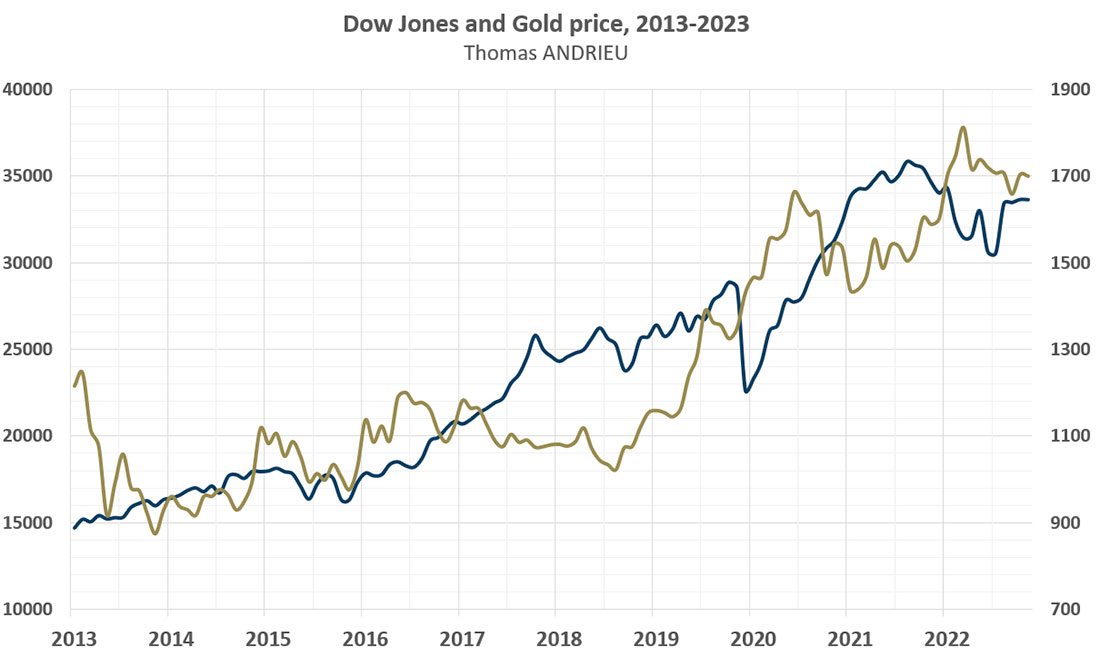

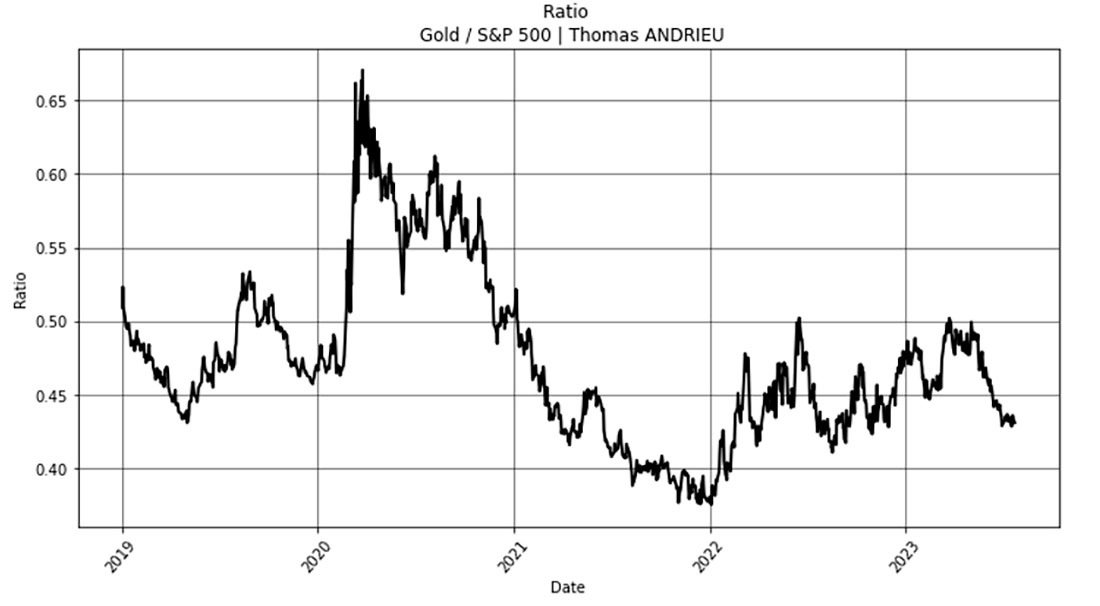

Соотношение золото / S&P 500

Мы показали, что золото и индекс S&P 500 демонстрируют определенную симметрию. Чтобы лучше сравнить эволюцию двух активов, мы рассчитали соотношение между ценой золота и ценой S&P 500.

С 2019 года периодами, в течение которых золото превосходило S&P 500, были март 2019 г. – март 2020 г., а затем январь 2022 г. до середины 2023 года. И наоборот, 2021 и 2022 годы были более благоприятными для S&P 500.

Более того, с 2021 года соотношение золото / S&P 500 колеблется между 0,4 и 0,5. Наличие направленного коэффициента имеет тенденцию поддерживать корреляцию между двумя активами. Однако мы ясно видим, что стоимость золота может значительно меняться от месяца к месяцу.

Более того, волатильность этих двух активов не совсем одинакова. В период с 2018 по 2023 год годовая волатильность цены на золото приближается к 14,5%. В то же время годовая волатильность индекса S&P 500 близка к 18%. Таким образом, эта разница в волатильности также объясняет относительную стабильность цены золота по сравнению с индексом S&P 500. Однако ясно, что эти два актива ведут себя одинаково, в то время как периоды коррекции или падения индекса S&P 500 формально отражают успехи цены на золото.

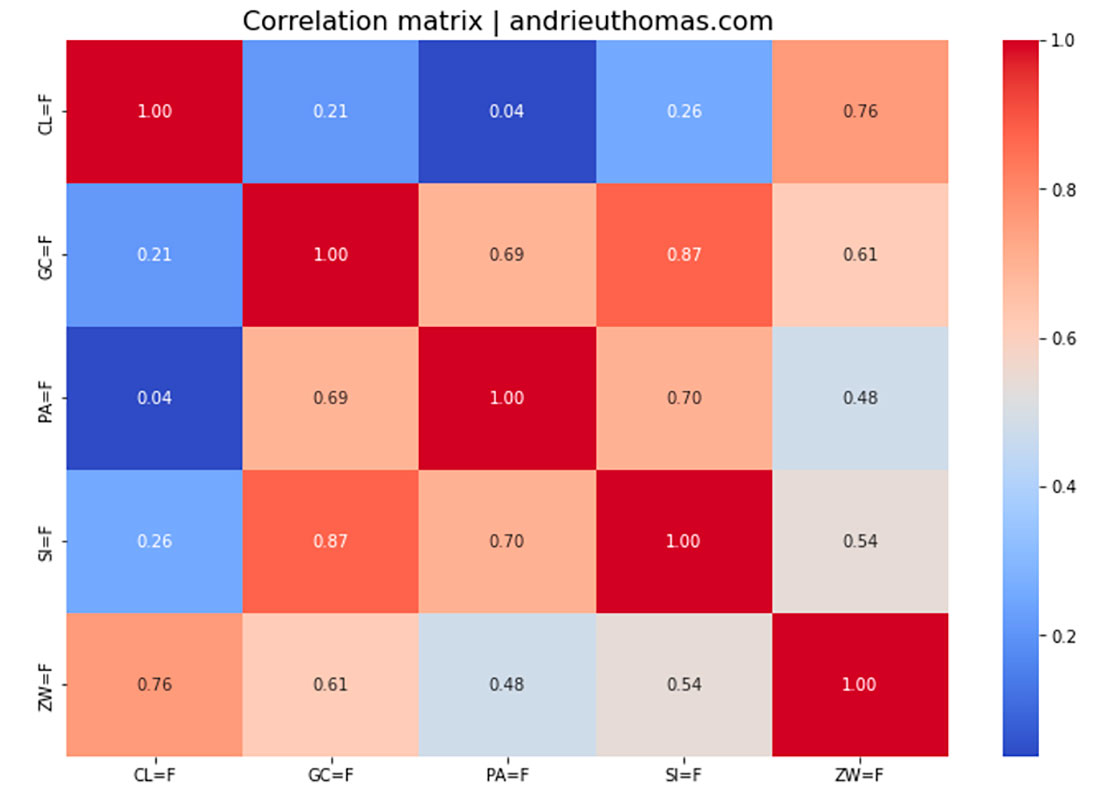

Корреляция с другими сырьевыми товарами

В заключение этой статьи мы обратимся к связи между ценой на золото и другими сырьевыми товарами. В период с 2018 по 2023 год мы выбрали четыре товара. В исследование включены серебро (SI=F), пшеница (ZW=F), палладий (PA=F) и нефть (CL=F). В результате цена на золото имеет корреляцию +87% с ценой на серебро, +61% с ценой на пшеницу, +69% с ценой на палладий и +21% с ценой на нефть.

Таким образом, мы можем утверждать, что цена золота более тесно коррелирует с ценой серебра, чем с ценой индекса S&P 500 в долгосрочной перспективе. Цены на другие сырьевые товары, такие как палладий и пшеница, похоже, также движутся довольно симметрично с золотом. Нефть, с другой стороны, не демонстрирует существенной корреляции.

Мы видим, что цена золота в первую очередь связана с экономической активностью, что отражается как в индексах фондового рынка, так и в других промышленных металлах. Мы еще раз подчеркиваем роль спроса, находящегося под влиянием ликвидности, и производственного (горнодобывающего) предложения, находящегося под влиянием общей экономической активности, в поведении желтого металла.

Заключение

В заключение отметим, что золото коррелирует с большинством долгосрочных бычьих рынков. В частности, цена золота имеет корреляцию почти +80% с индексом S&P 500 за последние пять лет. Тем не менее, важно помнить, что, хотя доступная ликвидность может объяснить колебания спроса и цены на золото, не менее тревожно и то, что стоимость добычи золота варьируется в тех же пропорциях. Итак, прежде всего, мы имеем дело с корреляционным свойством всех рынков в долгосрочной перспективе.

Фактически, в среднесрочной перспективе эта корреляция ослабевает. Французские фондовые рынки, кажется, даже больше коррелируют с ценой на золото. В результате поведение золота в среднесрочной перспективе менее коррелирует с поведением большинства рынков. Аналогичным образом, индекс S&P 500, похоже, не является абсолютным определяющим фактором цены золота. В результате поведение золота более стабильно, чем поведение индексов фондового рынка.

Наконец, в краткосрочной перспективе цена золота, по-видимому, больше коррелирует с биткойном, чем с индексом S&P 500. Таким образом, ясно, что золото следует четким долгосрочным тенденциям, но в краткосрочной перспективе может подвергнуться корректировке портфеля.