Нет никаких сомнений в том, что центральным банкам, особенно Федеральной резервной системе США, придется наводить порядок после катастрофы, которую они создали на рынках. Почти все активы падают — акции, облигации, недвижимость и т. д.

Даже цены на золото и серебро изо дня в день катаются на американских горках.

После заседания ФРС фондовые рынки выросли, но затем снизились. В четверг и пятницу инвесторами овладел страх, а именно страх рецессии/стагфляции.

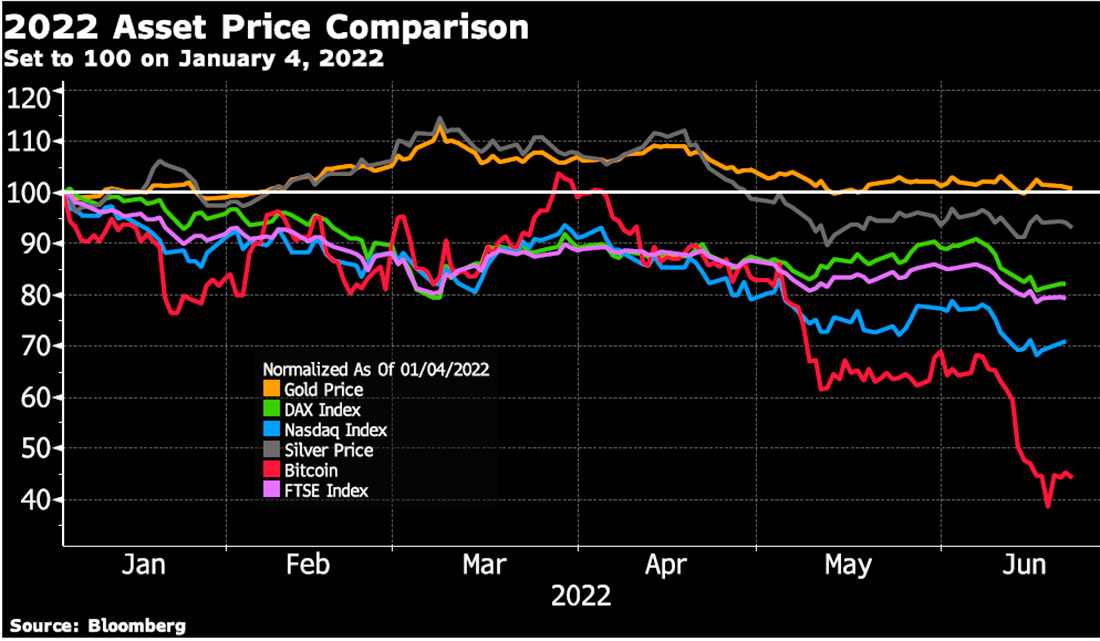

На приведенном ниже графике сравнивается динамика золота, серебра, некоторых фондовых индексов и биткойна.

В это время рыночных потрясений золото и серебро выполнили свою работу по сохранению стоимости на отлично!

Обратите внимание на резкое падение биткойна, когда-то рекламируемого многими как «новое золото». В этом случае биткойн потерял больше всех, а золото в долларовом выражении не упало вообще!

На этой неделе в новостях появились еще две интересные темы:

- Во-первых, в Швейцарию было перемещено российское золото на сумму $100.000.000 долларов.

- Во-вторых, был опубликован отчет Банка международных расчетов (БМР) о будущем денежной системы.

Российское золото снова сияет?

Федеральная таможенная служба Швейцарии сообщила, что в мае она вывезла из России более 3 тонн золота — впервые после начала СВО в феврале.

Это может быть признаком того, что отношение к России меняется, поскольку большинство аффинажеров не принимали ее золото после введения санкций в конце февраля.

Тогда LBMA вычеркнула добытчиков из России из аккредитованного списка, буквально наложив запрет на вновь добытый драгметалл.

Тем не менее, ранее добытое золото не было запрещено для дальнейшей обработки другими аффинажерами. Но некоторые переработчики не решались это сделать.

Россия оказывает большое влияние на рынок золота, это вторая по величине страна-производитель (после Китая), а ее центральный банк имеет 5-е место по величине золотых резервов. Центральный банк России хранит 2.299 тонн золота.

Физическое перемещение золота из России в Швейцарию не означает, что российский Центральный банк продает свое золото.

Более вероятно, что это золото является обеспечением по кредиту. Очевидно, что никто, кроме российского Центробанка, точно не знает, что происходит с этим физическим золотом.

Но это еще раз дает нам возможность напомнить всем, насколько важен риск контрагента.

Россия, возможно, добровольно перевезла часть своего аффинированного золота в Швейцарию, потому что без этого физическое золото не может стать залогом для получения кредита или, может быть, даже основой для продажи золота.

Никто не захотел бы одолжить России деньги под это золото, если бы физическое золото осталось в России, потому что: если вы его не держите, значит, вы им не владеете.

Вот гипотетический пример, иллюстрирующий работу ссуды, для которой это недавно отгруженное золото служит залогом. Предположим, что Россия хочет занять у Индии $100.000.000 долларов для оплаты компьютерных чипов, произведенных в Сингапуре.

Индия может захотеть одолжить деньги России, несмотря на военный конфликт в Украине. Однако Индия определенно знает, что России нельзя доверять выплату только потому, что Россия ранее согласилась заплатить.

Иными словами, Россия не считается надежным контрагентом, особенно в отношении активов, находящихся в пределах ее собственных российских границ. Кроме того, после дефолта по кредиту ни один российский судья не посмеет постановить, что у Индии есть законные претензии, если только президент Путин не заявил об этом публично. Следовательно, Индия не может полагаться на российскую правовую систему для защиты интересов Индии как кредитора России.

И Индия знает, что ее собственная индийская армия недостаточно сильна, чтобы прорваться в Россию, собрать активы на сумму $100.000.000 долларов, а затем покинуть Россию, если взыскание потребуется после дефолта по кредиту.

Таким образом, необходима мирная договоренность о залоге, при которой физическое золото перемещается туда, где Индия может конфисковать его, если кредит станет невозвратным. Такие соглашения о холдинге и владении необходимы до предоставления кредита.

Если бы Индия не была уверена в том, что основная сумма кредита будет погашена либо деньгами из России, либо Индией, конфисковавшей тонны золота, ни один кредит никогда не был бы предоставлен. Итак, каково решение?

Решение заключается в том, что залог золота по такому кредиту должен быть предоставлен контрагентом, приемлемым для Индии.

Индия знает, что Швейцария передаст российское золото, как только станет ясно, что Россия не может расплатиться с Индией каким-либо другим способом.

С точки зрения индийского кредитора Швейцария является приемлемым контрагентом по физическому золоту, а Россия — явно нет. Это означает, что золотая гарантия кредита в размере $100.000.000 долларов должна храниться в Швейцарии, а не в России.

С другой стороны, Россия считает Швейцарию лучшим контрагентом, чем Индия, для хранения своего золота, потому что у Швейцарии нет никаких стимулов конфисковывать золото, которое ей не принадлежит, особенно у России.

Примечательно, что Россия никогда бы не выбрала США в качестве контрагента по этому золотому кредиту. Поскольку Америка уже занята захватом любых российских активов, которые сможет найти.

Будущая денежная система

Второй темой на этой неделе является специальная глава ежегодного экономического отчета Банка международных расчетов (БМР) под названием «БМР представляет видение будущей денежной системы».

БМР является международной организацией, миссия которой состоит в том, чтобы поддерживать стремление центральных банков к денежно-кредитной и финансовой стабильности посредством международного сотрудничества и выступать в качестве банка для центральных банков.

Ключевым моментом отчета является то, что ограничения «крипто» и блокчейн-валют не позволяют центральным банкам принять Биткойн в качестве основы своей денежной системы:

Структурные недостатки делают криптовалюту непригодной в качестве основы для денежной системы. Ей не хватает стабильного номинального якоря, а ограничения его масштабируемости приводят к фрагментации.

Вопреки повествованию о децентрализации, криптовалюты часто полагаются на нерегулируемых посредников, которые создают финансовые риски.

Далее в отчете объясняется, что центральные банки централизовали денежную систему внутри страны, а далеко идущие инновации, например, в крипто-вселенной, влекут за собой радикальный отход от этой системы.

Инновации, такие как программируемость и возможность компоновки в блокчейнах без разрешений, позволяют использовать эти услуги.

Такие системы «всегда включены», позволяя совершать глобальные транзакции 24/7, основанные на открытом исходном коде и не знающие границ.

Каким бы драматичным ни был недавний обвал цен, сосредоточение внимания только на ценовом действии отвлекает внимание от более глубоких структурных недостатков криптовалют. Это делает их непригодными в качестве основы денежной системы, которая служит обществу.

Этот отчет БМР подтверждает наше давнее убеждение в том, что криптовалюты еще долго не станут частью «официальной» центральной банковской системы.

Да, денежная система будет развиваться и становится более цифровой, но не с частными криптовалютами, поскольку центральные банки никогда не одобрят систему, которую они явно не контролируют.

Центральные банки не будут заменять свои золотые запасы криптовалютой, независимо от того, насколько низкой или высокой станет цена биткойна.