Saxo Bank: оптимизм по золоту становится все сильнее

Банки, вероятно, оказались в центре еще одного глобального финансового кризиса, так с чего бы представителю банка выступать в роли золотого быка? Оле Хансен, глава отдела товарной стратегии Saxo Bank, недавно опубликовал отчет, в котором описаны риски, с которыми сталкиваются финансовые рынки, и преимущества золота.

Хансен не уверен, будет ли Федеральная резервная система вынуждена отказаться от борьбы с инфляцией, но в том же отчете представляет очень убедительный аргумент в пользу разворота. Как он отмечает, в целом ужасная инверсия кривой доходности в США приблизилась к худшему уровню с 2001 года после последнего повышения ставок. (Примечание: эта «инверсия кривой доходности» важна, потому что это лучший из имеющихся у нас индикаторов надвигающейся рецессии.)

Рынки сейчас рассчитывают на снижение ставок по федеральным фондам на 1,5% в течение следующих 15 месяцев.

Интересный прогноз со стороны рынков. Сможет ли ФРС так долго продержаться? И когда ФРС сдастся в борьбе с инфляцией и снизит ставки, как долго продержится доллар США?

Хансен упоминает, что недавнее падение доходности казначейских облигаций стимулировало рост покупок золота. Иногда это сбивает с толку: если вы хотите вложиться в актив безопасности, почему вы вообще рассматриваете казначейские облигации? Правда в том, что для институциональных инвесторов казначейские облигации являются эквивалентом засовывания денег под матрас.

Казначейские облигации считаются одними из самых консервативных бумажных вложений. И не забывайте, что это «актив-убежище», доступный по паре щелчков мышью. Честно говоря, заманчиво назвать казначейские облигации «воображаемым безопасным убежищем» и, конечно, совсем не безопасным — однако в экономике, где вся ценность основана на галлюцинациях и вере, кто я такой, чтобы утверждать, что одна воображаемая инвестиция лучше другой?

Однако, учитывая недавний рост его цены, остается ли золото надежным убежищем? Хансен напоминает нам, что золото уже достигло своего исторического максимума в австралийских долларах и заигрывало с историческим максимумом как в долларах США, так и в евро. Тем не менее, всплеск покупок казначейских облигаций в качестве «убежища» немного укрепил доллар — другими словами, цена на золото сегодня несколько сдерживается кратковременно укрепившимся долларом.

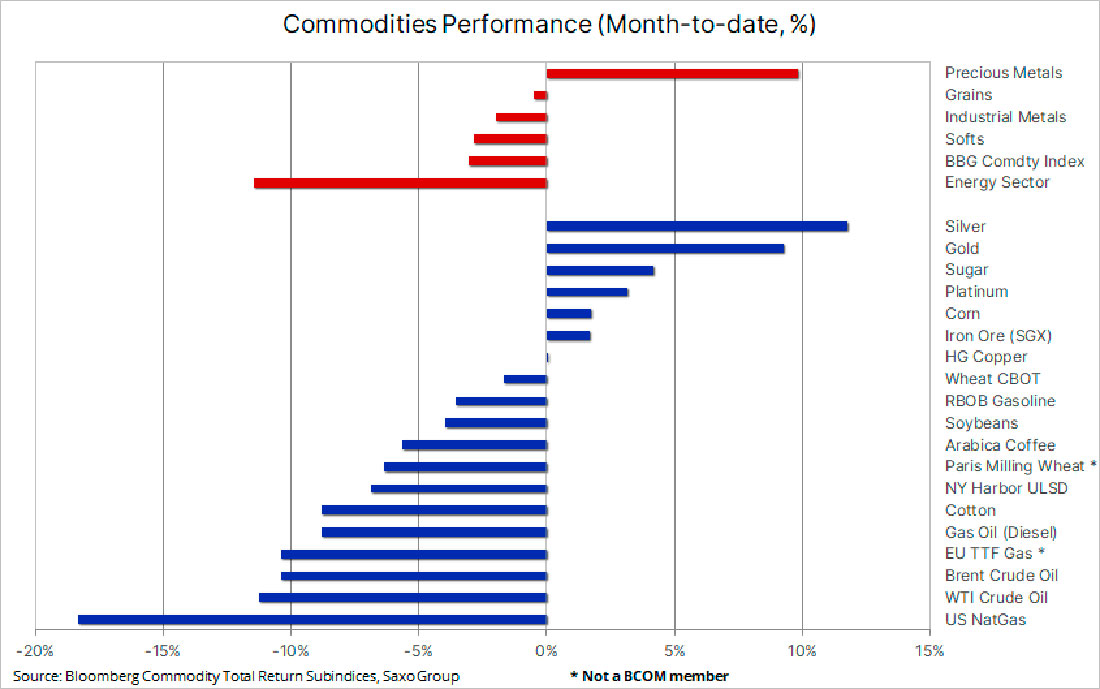

Многие инвесторы, обычно представители хедж-фондов, говорят о сырьевых товарах общего назначения как о прекрасном диверсификаторе и как об инвестициях, устойчивых к инфляции. Хансен опровергает эту гипотезу простым графиком:

Весь энергетический сектор переживает разрушение спроса из-за инфляции и неизбежной рецессии.

Промышленные металлы (железо, медь, никель и т. п., в отличие от драгоценных металлов) — это инвестиции, ориентированные на экономический рост и зависящие от промышленного спроса. Они учитывают в цене надвигающуюся рецессию.

«Мягкие товары» относятся к сырьевым товарам, которые выращиваются, а не создаются (продукты питания, пиломатериалы, хлопок и т. д.). Почему они тоже равномерно падают? Рискну предположить — разрушение спроса из-за роста цен вкупе с неминуемой рецессией.

Да, в моем анализе снова и снова появляются одни и те же слова: «разрушение спроса» означает, что люди перестали покупать рассматриваемый сырьевой товар. «Неизбежная рецессия» не нуждается в дополнительных пояснениях.

Как недавние банкротства банков продолжат повышать цену на золото

Легко, если не откровенно заманчиво, оказаться втянутым в банковский кризис в том виде, в каком его представляют. Credit Suisse, а теперь Deutsche Bank и UBS? На самом деле, я был потрясен, прочитав сегодня утром, что Уолл-стрит настроена оптимистично, возможно, потому, что они пережили выходные без краха еще одного банка.

Если это основа вашего оптимизма, у меня для вас плохие новости!

Аласдер Маклауд считает, что кризис частных банков — лишь начало. И всех нас ждет нечто гораздо худшее.

Это нечто, объясняет Маклауд, — глобальная финансовая система, которая работает исключительно в кредит. Нам нравится думать о наличных как о деньгах, хотя бы из соображений удобства. Но на самом деле это не наличные деньги. Наличные деньги, или банкноты, являются залогом центральных банков (точно так же, как акции являются залогом частных банков и других корпораций). Итак, когда кредитная система начинает рушиться и инвесторы избавляются от залогов частных банков, чего нам ожидать от залогов центральных банков?

Ну, очевидно, немного — особенно с тех пор, как спасение частных банков стало обязанностью центральных банков.

По сути, утверждает Маклауд, спасение — это игра, в которой выигрыш одного оборачивается проигрышем для других. Банковские убытки заменяются обеспечением центрального банка, что фактически снижает стоимость всего другого обеспечения центрального банка. Сначала это может показаться не критичным. Затем стоит вспомнить, что обеспечение Федеральной резервной системы — доллар США? Это настоящий рецепт инфляции.

Это именно то, что сказал доктор Рон Пол в своем шедевре 2009 года «Покончим с ФРС»:

Наши банки существуют в среде, где они получают прибыль в хорошие экономические времена и имеют «третьи стороны», чтобы обобществить свои убытки в плохие экономические времена. Эти «третьи стороны» — простые граждане, и «обобщение потерь» означает, что вы и я оплачиваем счета за ликвидацию последствий банковских катастроф.

Позвольте мне только отметить, что ни одна другая отрасль в стране не работает таким образом. Только банки! Только банки убедили наших лидеров в том, что если позволить им нести последствия своих собственных плохих решений, это разрушит экономику. Послушайте только, как это объясняет генеральный директор банка, умоляющий о финансовой помощи:

Банки — единственное, что мешает нам жить в пещерах и охотиться на диких белок для пропитания. Без банков перестала бы существовать сама цивилизация.

Ерунда!

Но это их нарратив. И он, безусловно, работает на них. Между тем, остальные из нас вынуждены «обобществлять свои потери», что означает валюту, покупательная способность которой снижается год за годом.

Каково решение? Маклауд не поддерживает доктора Пола в стремлении отказаться от центральных банков. Возможно, он понимает, что это слишком маловероятно. Вместо этого он говорит:

Для индивидуумов есть только один выход из неизбежного разрушения стоимости кредита — вообще выйти из рушащейся кредитной системы. Коллапс может показаться медленным и незаметным сегодня, но на каком-то неопределенном этапе в будущем он станет внезапным.

Телесной, в отличие от бестелесной формы кредита, является золото. Это кредит без контрагента. Это кредит только в том смысле, что он является неизрасходованным продуктом труда и прибыли. Это различие позволяет нам определить золото как единственное стабильное средство обмена или настоящие деньги. Золото служило деньгами с тех пор, как прекратился бартер.

Золото и серебро — единственные формы денег, которые нельзя напечатать по желанию — единственные стабильные средства обмена на протяжении веков. Они пережили сотни необеспеченных валют и переживут еще тысячи.

Кредит приходит и уходит, а золото остается навсегда.

Золото в Индии достигло рекордного уровня из-за опасений относительно Запада

Недавний скачок золота до своего исторического максимума в Индии доказывает, что опасения по поводу мировой финансовой системы на самом деле носят глобальный характер. Как будто нам нужно напоминание о том, что золото во всем мире рассматривается как безопасное убежище.

Индийцам вряд ли нужно напоминать, что золото — это средство сбережения. В азиатской стране отношение к золоту как к деньгам является обычным явлением.

Рахул Калантри, вице-президент по сырьевым товарам в Mehta Equities, говорит, что причина, по которой индийский инвестор покупает золото, во многом совпадает с настроениями Запада.

По мнению некоторых, цена в 60.000 рупий за 10 граммов, которая представляет собой исторический максимум, на самом деле является падением в процессе становления.

Анудж Гупта, вице-президент отдела товарных и валютных исследований IIFL Securities, говорит, что текущий уровень станет точкой входа в следующем месяце, поскольку металл тестирует 62.000 рупий за 10 граммов. Гупта отмечает, что все внимание приковано к политическим решениям ФРС и возможному развороту. По мнению эксперта, цена золота в долларах должна оказаться в диапазоне между $2.050 и $2.080 долларами.