Дэвид Холлис, менеджер фонда Artemis Strategic Assets, сказал, что новые условия роста процентных ставок создают проблемы для стратегии 60/40.

Вивек Пол, руководитель отдела портфельных исследований и главный инвестиционный стратег BlackRock Investment Institute в Великобритании, согласился с ним:

В новом режиме, характеризующемся более высокой волатильностью, более высокой инфляцией и ограничениями предложения, облигации не будут работать так же хорошо, как в эпоху «Великого успокоения». Портфель теперь нужно формировать по-другому.

Специалист Vanguard Мохнит Дхир не согласилась, отметив, что традиционное распределение зависит от того, принимают ли инвесторы компромисс между риском и вознаграждением и оценивают исторические характеристики различных типов инвестиций.

Конечно, нельзя не признать двойное падение рынков акций и облигаций в 2022 году, но иногда это может произойти до того, как отрицательная корреляция доходности между акциями и облигациями вновь заявит о себе.

Действительно, мировые цены на облигации выросли в первой половине марта по мере распродажи мировых акций.

Для инвесторов, которые действительно хотят внести изменения в свой портфель и добавить больше диверсификации, мы рассмотрели некоторые из наиболее популярных альтернативных классов активов, чтобы понять, стоит ли их добавление в долгосрочной перспективе.

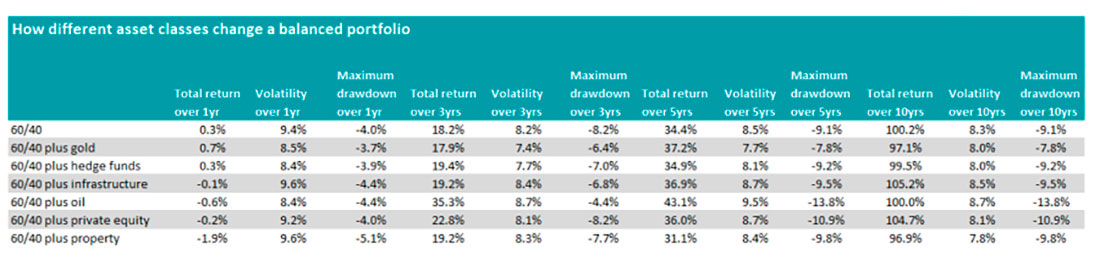

Ответ зависит от того, хотят ли инвесторы уменьшить свой риск или повысить доходность. В приведенной ниже таблице мы показали доходность портфеля 60/40, который представлен индексами MSCI World и Bloomberg Global Aggregate соответственно.

Мы включили общую доходность за один, три, пять и десять лет, а также максимальную просадку и волатильность для каждого периода времени.

За десять лет портфель удвоил деньги инвесторов, увеличившись на 100,2%, с волатильностью 8,3% и максимальной просадкой — максимальной потерей инвестора за последующие месяцы — 9,1%.

Лучшим дополнением к портфелю была бы инфраструктура, которая представлена индексом FTSE Developed Core Infrastructure.

Этот актив добавил бы 5% за десятилетие и единственный продемонстрировал бы чистый прирост в течение трех, пяти и десяти лет.

Другим классом активов, который увеличил стоимость портфеля в течение 10 лет, были частные инвестиции, измеряемые средним показателем по сектору прямых инвестиций в ИТ, поскольку эталонный индекс не применялся.

Инвесторы заработали бы на 4,5% больше за десятилетие, а волатильность была бы ниже.

Нефть была самым волатильным активом и дала бы инвесторам самую большую максимальную просадку с доходностью, соответствующей портфелю 60/40.

Однако картина меняется при добавлении S&P GSCI Brent Crude Spot. Нефть выросла за последние несколько лет, поскольку Covid, а затем военный конфликт между Россией и Украиной нарушили цепочки поставок и вызвали скачок цен.

За три года 10%-ная позиция почти удвоила бы доходность традиционного портфеля 60/40 (35,3% против 18,2%).

Худший актив — недвижимость со сроком более 10 лет, представленная сектором коммерческой недвижимости IT UK. В целом инвесторы потеряли бы 3,2%, хотя волатильность была бы значительно снижена. Данные показывают, что при 7,8% это наименее волатильная стратегия.

Добавление 10% позиции по золоту и пропорциональное сокращение доли в акциях и облигациях принесло бы инвесторам чистую прибыль в размере 97,1% за десятилетие, что меньше, чем в традиционном портфеле, хотя максимальная просадка была самой низкой в истории в размере 7,8%.

Тем не менее, за последний год купить золото бы лучшим решением — оно удвоило бы скудную доходность в 0,31%, предлагаемую портфелем 60/40.

Наконец, добавление индекса HFRI Fund Weighted Composite также снизило бы волатильность (8% за 10 лет), но немного уменьшило бы доходность (99,5%).