Высокомерие предшествует падению

История (будь то на полях сражений или на спортивных площадках) пронизана трагикомическими примерами человеческих ошибок (и высокомерия) перед лицом очевидного и добровольного риска — ну, вы знаете: последнее бахвальство перед неизбежным поражением.

Помните фильм «Миссия выполнена»?

Подобно хорошо одетым офицерам, стоящими за штурвалом «Титаника», мчащегося на полной скорости, несмотря на неоднократные предупреждения о ледовой обстановке, высокомерная, но ошибочная вера центральных плановиков/банкиров в их «непотопляемые» финансовые (то есть кейнсианские) модели и словесные банальности просто поразительна.

По их мнению, если финансовая модель, например, гласит: «поднимите ставки для борьбы с инфляцией», то она не может быть ошибочной.

Линейные модели и мышление в трехмерном мире: фантазия против сложности

Тем не менее такое своеобразие цели и линейное мышление (недавний пример — откровенно провальная политика в отношении COVID и обратные санкции Путина) на трехмерном фоне игнорируемой теории сложности выявляет ошеломляющую неспособность так называемых политических лидеров учитывать побочные эффекты (и поразительный побочный ущерб) таких единичных целей, как «победа над инфляцией».

Точно так же, как Наполеон, выступивший против русского царя, игнорировал тонкости холодной погоды и удаль казаков, что привело к уничтожению его Великой Армии, война ФРС против инфляции в равной степени игнорировала тонкости бюджетного дефицита, валютной экспансии и удаль естественных рыночных сил, что привело к разрушению всемогущей покупательной способности доллара США.

Говоря проще: Пауэлл упускает из виду более широкую картину.

На недавней презентации Института Брукингса, например, загнанный в угол Джером Пауэлл повторил свою героическую цель победить инфляцию и вернуть уровни потребительских цен обратно к тщательно смоделированному диапазону 2%.

Все это звучит очень по-наполеоновски, но то, что Пауэлл с линейным мышлением намеренно не учел в своей агрессивной речи, включало в себя череду кризисов (айсбергов), связанных с платежным балансом, фискальной экспансией, разрушением долга и валютным риском.

Бесплатные советы дорогостоящим лидерам

Возможно, одному из «младших лейтенантов» Пауэлла следует напомнить ему о некоторых из следующих тактических соображений (т. е. о суровых реалиях), которые ФРС упустила из виду в своих попытках победить инфляцию за счет повышения ставок.

Другими словами, вот несколько бесплатных советов и напоминаний о том, что центральные банкиры, такие как Пауэлл, могут захотеть рассмотреть, а именно:

- Налоговые поступления в США (искаженные из-за сокращения прироста капитала на падающих рынках из-за скачков ставок) упали на 11% в годовом исчислении и продолжают ухудшаться;

- Счет дяди Сэма (казначейские облигации, или «долговые расписки») приближается к годовому уровню в $4–$5 триллионов долларов, а значит, глобальное предложение казначейских облигаций США готово превзойти рост мирового ВВП по мере того, как облигации падают, а доходность растет, тем самым убивая все на своем пути, кроме временно сильного Франкенштейна — доллара США;

- В прошлом месяце дефицит федерального бюджета увеличился до рекордно высокого уровня в $249 миллиардов долларов;

- Никому не нужен долг дяди Сэма. Недавний аукцион по 10-летним казначейским облигациям был катастрофой, усилив понижательное давление на облигации и, следовательно, повышательное давление на доходность США (выше 3,6%) и ставки — все это делает погашение совокупных государственных, частных и корпоративных долгов США ($90 трлн долларов) на шаг ближе к краху;

«Ужесточив» денежную массу (QT) для «борьбы с инфляцией», Пауэлл обезглавил рост предложения M2 (т. е. необходимой ликвидности) с 25% практически до 0% — и все, что он может продемонстрировать в своей линейной «войне» против инфляции, — это сфальсифицированное снижение фиктивного уровня потребительских цен с 8% до 7,1%. Вот что историки называют «пирической победой».

Дефицит федерального бюджета США растет гораздо более высокими темпами, чем рост мирового ВВП, а это означает, что математически, эмпирически, объективно и откровенно не существует достаточного естественного спроса на отчаянные долговые расписки дяди Сэма, если только ФРС снова не запустит принтер для печати денег, чтобы поглотить/купить их самостоятельно. В противном случае облигации буквально рухнут, а относительно сильный и токсичный доллар США фатально и резко поднимется вверх вместе с ростом доходности/ставок.

Американская исключительность: пропитанный долгами бумажный тигр

Кажется, генерал Пауэлл забыл, что после 2008 года искаженная ФРС (т. е. управляемая долгами) антиутопия американской «исключительности» представляет собой не что иное, как финансово-экономического бумажного тигра, который очень чувствителен к росту ставок и обвалу рынков, что делает шанс на «мягкую посадку» США примерно нулевым.

Вместо этого, как мы и предупреждали весь год, США и глобальная экономика фактически (т. е. уже) стоит на коленях, и когда, а не если, мы официально придем к жесткой посадке локальной и глобальной рецессии, отмеченной обвалом рынков американских (и других суверенных) облигаций, глобальная доходность вырастет, открывая период глобальных рыночных и экономических дисфункций, выходящих далеко за рамки всего, что было раньше.

Игра «Найди виноватого»

Также кажется, что Пауэлл (как и все другие центральные банкиры в платежной ведомости БМР, который влияет на всех мировых лидеров/марионеток) не любит признавать плохие новости до тех пор, пока ситуация не станет слишком плохой, чтобы ее можно было исправить.

В этот момент возникает необходимость обвинить в своих финансовых грехах грипп, русского плохого парня или кампанию страха перед глобальным потеплением.

Но то, что ни одно из этих нынешних оправданий не может скрыть, так это простой факт, что центральный банк США спровоцировал создание долгового пузыря на $300+ триллионов долларов еще до того, как появились нынешние козлы отпущения.

Рынок облигаций играет главную роль

Короче говоря, как мы неоднократно предупреждали в течение многих лет, «рынок облигаций — это главное», и когда он исчезнет, исчезнет и все остальное.

И кстати: этот рынок облигаций умирает прямо у нас на глазах.

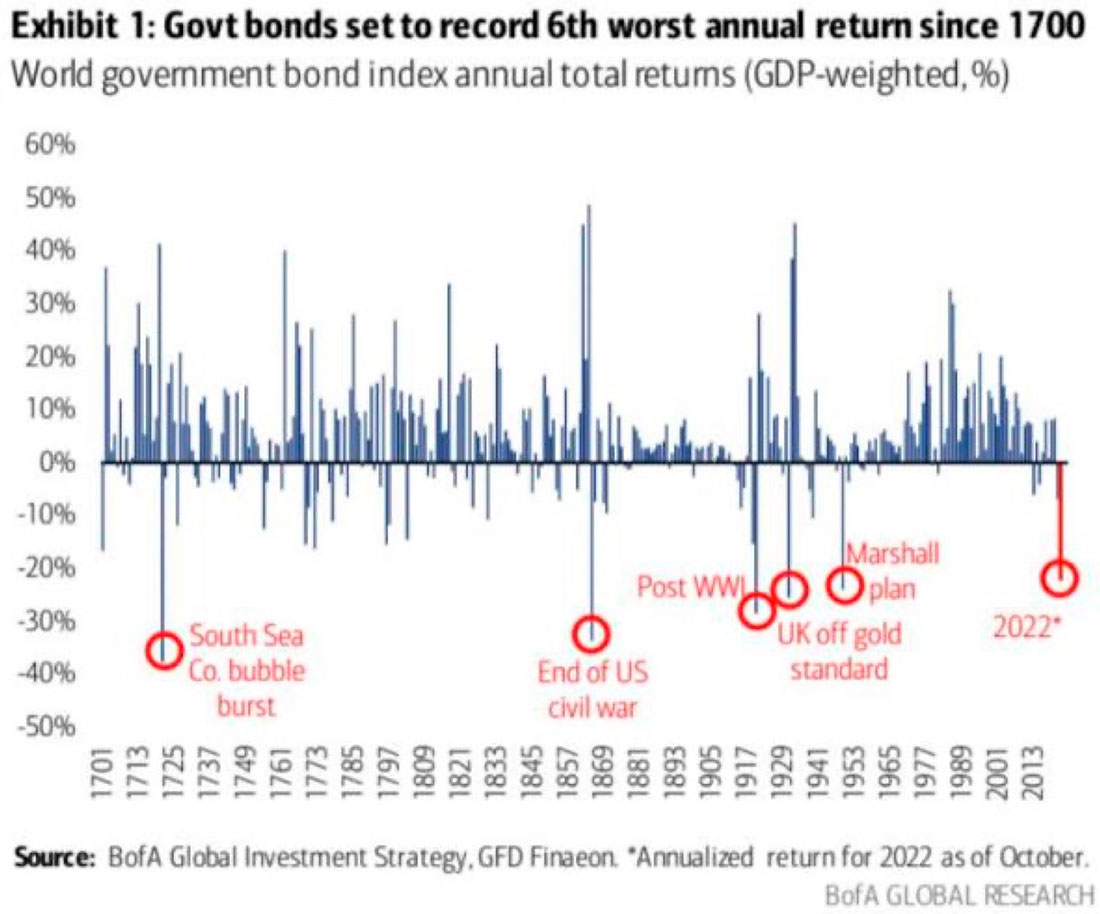

Если вам кажется, что в это сложно поверить, просто подумайте о том, что уже известно Bank of America, а именно о том, что глобальные государственные облигации готовы показать 6-ю наихудшую годовую доходность с 1700 года. Да, 1700 года.

На мой взгляд, ситуация для кредитных рынков только ухудшится. Почему?

Потому что, если бы дефицит США составлял «всего» 32% роста мирового ВВП в 2022 году, подумайте, что будут делать рынки облигаций в 2023 году, когда этот дефицит станет больше — намного больше в новом году с еще меньшим количеством доступных глобальных балансов для покупки долга все более банкротящихся/разоряющихся стран.

Даже Blackrock потерял интерес к суверенным долгам, которые без поддержки бесконечно печатающихся денег представляют собой не что иное, как мусорные облигации.

Вопрос на триллион долларов

Итак, со всеми этими нежелательными, неподдерживаемыми и невыплаченными облигациями, плавающими по всему миру, сделает ли ФРС в конечном итоге то, что рынки уже заложили в цену?

Другими словами, вернется ли более инфляционное количественное смягчение, несмотря на публично объявленное количественное ужесточение Пауэлла для борьбы с инфляцией?

В случае провала ожидаемого разворота к количественному смягчению и вливанию ликвидности облигации упадут, а это означает, что акции также обвалятся, и единственным активом, который вырастет, будет искусственно сильный доллар США.

Короче говоря, если Пауэлл продолжит свою линейную модель количественного ужесточения, чтобы избежать инфляционного позора и наследия Артура Бернса, приняв фантастическое сравнение с Полом Волкером, тот самый «пузырь всего», который создала сама ФРС, закончится глобальной рецессией, которая также является детищем ФРС.

Это связано с тем, что централизованные глобальные рынки теперь полностью и неестественно управляются центральными банками, а не естественными силами спроса и предложения.

Или иначе: ФРС дает, ФРС забирает.

Хаос теперь неизбежен

Все вещи (и, следовательно, рынки), столь фальсифицированные, централизованные и искусственные, в конечном итоге разрушаются.

Будет ли в 2023 году больше количественного ужесточения или произойдет смиренный и панический разворот к количественному смягчению, конечный результат один и тот же: хаос в той или иной форме не за горами.

Либо мы столкнемся с дефляционным взрывом глобальных рисковых активов и экономик, либо инфляционной капитуляцией перед более разрушительным для валюты количественным смягчением.

Как я уже говорил, Пауэллу и всем остальным придется выбрать свой яд. Но, на мой взгляд, мы, вероятно, увидим и то, и другое.

Два яда в одном

То есть одномерный и высокомерный «смоделированный» разум Пауэлла будет напрягаться до тех пор, пока рынки не сломаются на фоне фатально растущих доходностей и ставок.

Затем, как если бы глобальную экономику можно было включать и выключать, как домашний термостат, Пауэлл сдастся и напечатает больше фальшивых денег.

Но вскоре после этого критического поворотного момента Пауэлл обнаружит то, что уже известно большинству людей в Германии (где затраты на энергию составляют 12% экономического производства), а именно: ваш термостат не работает, и вы стоите на морозе.

В конечном итоге стимулирующий эффект фатально обесцененных денег, полученных по щелчку мыши, исчезает.

В этот момент, вместо того чтобы наслаждаться старым ажиотажем или кайфом, рынки и экономики будут страдать от тошноты глобального похмелья. В переводе на простой язык: даже больше количественного смягчения нас не спасет.

Опять же: больше хаоса, как ни посмотри.

Но что это означает для драгоценных металлов, таких как золото?

Золото любит хаос

Как я утверждал на протяжении всего 2022 года, искусственный рост доллара США был очевидным сдерживающим фактором для золота, оцененного в долларах.

Но если доллар США будет расти еще дальше и дольше под властью Пауэлла и его компании, даже более сильный доллар (или сфальсифицированный рынок COMEX) не сможет вечно подавлять золото.

Это связано с тем, что слишком сильный доллар США в условиях продолжающегося ужесточения политики Пауэлла увеличит вышеупомянутые уровни дефицита и коэффициенты роста ВВП до критической точки, которая нанесет ущерб кредитным рынкам, разрушит фондовые рынки и экономику.

Когда это произойдет, вера в систему, а также в людей, которые ей управляют, просто угаснет.

Именно в такие моменты утраты веры, золото сияет ярче всего.

В качестве альтернативы, если Пауэлл попытается восстановить неликвидные рынки, развернув курс на усиление количественного смягчения, конечным результатом станет инфляционный и исторический попутный ветер обесценивания валюты, который направит золото вверх.

Большинство все еще доверяет неправильным вещам

Несмотря на такое неоспоримое давление на акции и облигации, инвесторы по-прежнему считают, что облигации их спасут, особенно когда ФРС неизбежно возобновит свою искусственную поддержку кредитных рынков.

Это может объяснить наблюдения нашего коллеги и советника Ронни Штеферле, который недавно написал в Твиттере, что с апреля 2009 года инвесторы держат в портфеле невероятно низкое количество сырьевых товаров по сравнению с облигациями.

К сожалению, такое ошибочное поведение инвесторов часто является лучшим индикатором «против» во времена просачивающегося рыночного стресса, поскольку большинство инвесторов обращаются к неправильным активам в самое неподходящее время, явление, которое мы наблюдали перед каждым рыночным пузырем от NIKKEI в конце 80-х до ценных бумаг с ипотечным покрытием в 2008 году.

Но давайте не будем высмеивать ошибочное поведение розничных инвесторов, когда можно многому научиться из ошибочного поведения наших политиков и суверенных лидеров.

Пожалуйста, не доверяйте «экспертам»

Как я уже писал много раз и довольно давно (даже до безумия глобального карантина, коррупции на биржах криптовалют и комической трагедии столкновения с Россией, которого можно было избежать, и санкций против нее), нам всем было бы лучше довериться собственному суждению и объективным фактам, а не корысти и придуманным фактам нашей так называемой элиты.

То есть: не всегда разумно доверять экспертам и их так называемым «моделям» — будь то экономические или научные.

Да, высокие звания и высшее образование привлекательны и соблазнительны. В конце концов, лучшее образование было по крайней мере на первый взгляд создано (когда-то) для обучения критическому мышлению и способности бросать вызов, а не слепо следовать историческим моделям, которые больше не работают.

Но такое образование и такое критическое мышление полностью растрачиваются на нетворческих, коррумпированных и ориентированных на консенсус.

Сверхкейнсианское финансовое лидерство США (полностью игнорирующее долговые уроки австрийской школы) является продуктом старых моделей.

Это объясняет мелкое (и глубоко корыстное) мышление министров финансов, таких как Саммерс или Йеллен, позорные премии, присуждаемые таким фигурам, как Бернанке, или замешательство председателей ФРС, таких как Пауэлл.

Они просто не признают неудач своих моделей.

Благодаря годам путаницы беспрецедентного долга с экономическим ростом и десятилетиям замены надежных денег деньгами, которые можно создать из воздуха, наши глобальные кредитные и фондовые пузыри теперь находятся на последнем издыхании, а валютные пузыри уже лопаются во всех уголках земного шара, кроме США с их в настоящее время сильным, но обреченным долларом США.

Но этот пузырь тоже сделает то, что делают все пузыри: лопнет.

И когда он лопнет, сейчас или в ближайшие месяцы, золото будет делать то, что делает всегда: обеспечивать лояльную валютную поддержку для систем, разрушенных нелояльным руководством.