История имеет значение

Несмотря на то, что университеты (даже в стране, которой правил Линкольн) внесли свой вклад в отмену Авраама Линкольна за то, что он, по-видимому, был недостаточно «вокеистичным» примерно в 1861 году — то есть, не был таким же мудрым, как неолибералы 2023 года, я по-прежнему настаиваю на том, что история имеет значение, и под этим я подразумеваю все ее замечательные и уродливые нюансы (и уроки), оскорбляют ли они современные чувства или нет.

История, конечно, полна отчаянных фигур и времен, многие из которых связаны с отчаянной экономикой, за которой последовали столь же отчаянные (марионеточные) войны и отчаянные поворотные моменты.

Как говорится, чем больше ситуация меняется, тем больше она остается прежней. Просто оглянитесь вокруг.

И в почти забытой истории войн нет недостатка в отчаявшихся генералах в отчаянные поворотные моменты.

Военные конфликты обречены с самого начала

Я вспоминаю Наполеона, который ранее выиграл бесчисленное количество сражений от Риволи до Аустерлица, а затем замерз в России в 1812 году, потеряв большую часть своей армии. Тогда он сказал одному из своих генералов, что есть лишь тонкая грань между возвышенным и нелепым.

Три года спустя, при Ватерлоо, «возвышенные» дни Наполеона (и бесчисленные жертвы) закончились навсегда.

В Геттисберге, 3 июля 1863 года, столь же талантливая и намного превосходящая по численности армия Конфедеративных Штатов под командованием Роберта Э. Ли, разгромив силы Союза в Манассасе, Фредериксберге, Гейнс-Милле и Чанселорсвилле, усеяла поле от Семинарского хребта до Эммитсбург-роуд умирающими и мертвыми солдатами некогда самых умелых дивизий, когда Гражданская война в США достигла математического поворотного момента.

Несмотря на эту бойню, война (после обреченной атаки Пикетта 3 июля) затянулась еще на 2 ужасных года (и бесчисленное количество жертв), игнорируя сложную математику уменьшения численности войск, припасов, пушек и лошадей, которые сделали «победу» южан невозможной.

Менее века спустя, на этот раз под Сталинградом зимой 1943 года, казавшийся непобедимым германский вермахт, завоевав Польшу, Францию, Северную Африку и большие территории Востока, оказался (вместе с генералом фон Паулюсом) лицом к лицу с не менее математической реальностью когда-то казавшегося невозможным поражения.

По всем параметрам немцам, участвовавшим в войне на два фронта, пришел конец, но война (и бесчисленное количество жертв) продолжалась еще два бессмысленных года.

Но какое отношение любой из этих примеров обреченных и дорогостоящих войн имеет к нынешним глобальным рынкам и нашим финансовым «генералам»?

На самом деле довольно прямое.

Финансовая политика обречена с самого начала

Взаимодействие человеческого эго, жесткой математики и неудачных стратегий, обреченных с самого начала, имеет место как в военной, так и в финансовой истории.

Например, когда-то (примерно в 2008 году) центральным банкам в целом и ФРС США в частности пришла в голову безумно плохая идея, что они могут использовать фиатные деньги, созданные из воздуха, для спасения плохих банков, преодоления рецессий, управления инфляцией, монетизирования долгов и обеспечения полной занятости.

За такими грандиозными планами сначала последовала череда ранних «аустерлицеподобных успехов» (то есть рыночных пузырей), которые вызвали кратковременную эйфорию.

К сожалению, эти победы игнорировали долгосрочные реалии/жертвы, а именно: беспрецедентное в истории неравенство в богатстве, гротескное обесценивание валюты, смерть ценообразования на свободном рынке и рождение того, что мало чем отличается от социализма на Уолл-Стрит, и рыночный феодализм, маскирующийся сегодня под «капитализм» СДТ (современная денежная теория).

Такая краткосрочная «слава» за счет долгосрочного разорения — схема, слишком знакомая тем, кто внимателен.

Император Пауэлл, например, думает, что может «выиграть войну с инфляцией», но, подобно Наполеону, Ли и фон Паулюсу, он все еще не может признаться себе (или нам, лейтенантам), что его великое видение обречено в любом случае.

И поэтому он продолжает отчаянно бороться с проигрышным делом за счет страдания бесчисленных валют и инвесторов (жертв) по всему миру.

Откуда мы можем это знать?

Все сводится к сложной математике и плохим вариантам

Как подробно описано в предыдущих отчетах, математика говорит сама за себя.

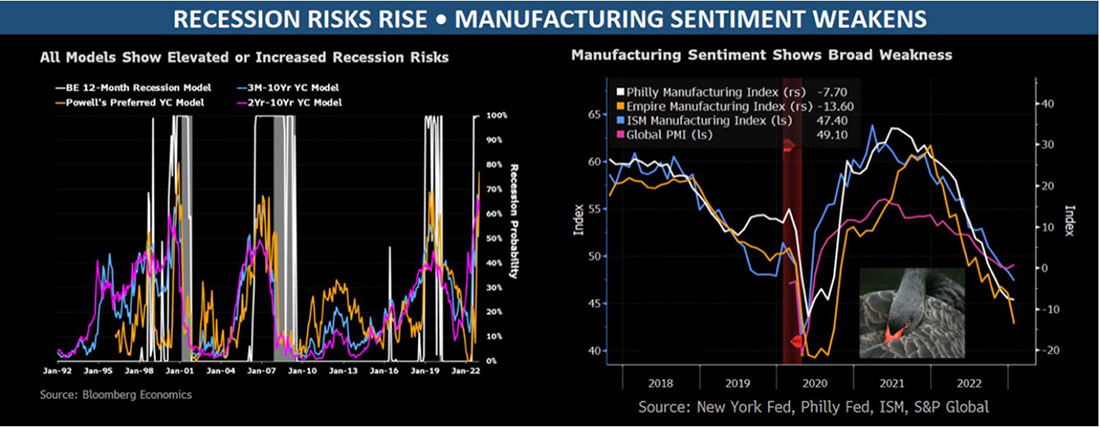

Уровни глобального долга прошли свой «момент Геттисберга» — не осталось легких побед.

Независимо от того, продолжит ли Пауэлл количественное ужесточение или переключится на количественное смягчение, розничные «солдаты» здесь и за рубежом столкнутся либо с экономической рецессией/депрессией, либо с экстремальным уровнем инфляции.

Выберите свою «победу» или свой яд. Я ожидаю оба варианта, а именно: стагфляцию.

Столь же серьезным является неизбежный упадок покупательной способности доллара США внутри страны и медленное прекращение его гегемонии в мире.

Печальная судьба доллара США

Независимо от того, поднимется или упадет доллар США (DXY) в краткосрочной перспективе, конечный результат будет таким же неизбежным и математическим, как война Германии на два фронта, атака Пикетта или Ватерлоо Наполеона: катастрофа.

Проще говоря, мировая экономика и доллар США во главе с фельдмаршалом Пауэллом вот-вот перейдут эту печально известную тонкую грань между возвышенным и нелепым.

Великолепные последние мгновения доллара США

Однако, как и в любой проигранной войне, всегда есть те, кто цепляется за надежду, в том числе те, кто думает, что доллар никогда, ну, не сдастся. (Британский фунт, иена и евро уже сдались в 2022 году.)

Недавно, например, СМИ, политики, рынки и вечные быки были положительно взволнованы более сильным, чем ожидалось, отчетом о занятости в США и данными о занятости в несельскохозяйственном секторе. Индекс доллара DXY поднялся на этой волне.

Однако, в равной степени выше (на 60%), чем ожидалось, была и оценка уровня заимствований Казначейства США на 2023 год — $930 миллиардов долларов — только за первый квартал.

Каждая из этих точек данных привела к временному росту доллара США вместе с инфляционными ожиданиями.

Итак, главный вопрос сегодня заключается в следующем: станет ли доллар сильнее или слабее в 2023 году и дальше?

В этом стратегическом споре есть два лагеря и два последствия в зависимости от того, какой лагерь прав. Ни один из них не является «победоносным».

Плохой сценарий 1: последствия роста доллара

Если доллар США станет сильнее, он убьет практически все классы активов.

Мы уже наблюдаем эту открытую бойню на кредитных рынках, поскольку растущие ставки и политика сильного доллара генерала Пауэлла подрывают нормы кредитования и заимствования.

Кредитные специалисты подтверждают ужесточение доступности кредитов (и расширение спредов по банковским кредитам) — подобные ситуации наблюдались только во время предыдущих рецессий — что придает больше веса моему я утверждению о том, что США уже находятся в рецессии, несмотря на все попытки политиков переопределить, отменить, игнорировать или преуменьшить.

Столь же удручающий рост дефолтных высокодоходных облигаций является еще одним доказательством медленной (неизбежной) гибели облигаций в условиях растущей ставки и сильного доллара США.

Укрепление доллара приведет к снижению стоимости облигаций и, следовательно, повышению доходности и ставок, что спровоцирует дефляцию, поскольку погрязшая в долгах Америка становится беднее, а иностранцы вынуждены продавать облигации США на фоне ужесточения политики ФРС, которая делает то же самое, а именно: сбрасывает облигации и увеличивает доходность.

Плохой сценарий 2: последствия падения доллара

Однако, если доллар США ослабнет, инфляция, которую мы уже ощущаем, будет только усиливаться, поскольку дефицит в размере более $2 трлн долларов будет неуклонно расти до $3 трлн долларов, $4 трлн долларов или даже $5 трлн долларов в 2023 году.

Итак, еще раз: станет ли доллар сильнее или слабее?

Ответ заключается в том, кому вы доверяете: ФРС Пауэлла или рынку облигаций?

Доверяете тому, что говорит Пауэлл? — впереди сильный доллар

Если, например, вы верите ФРС и ее фальшивым, но совершенно серьезным нарративам об инфляции, то вы наверняка воодушевлены военным кличем Пауэлла «мы должны победить инфляцию», который сводится к плану битвы с неизменно плохим исходом: «Высокая инфляция — плохо, низкая инфляция — хорошо». Должен победить инфляцию».

В равной степени частью этого лицемерного плана (Пауэллу нужна инфляция и отрицательные ставки) является смелое заявление о том, что «рост ставок убивает инфляцию».

Ну, так и есть, но какой ценой?

Если Пауэлл выиграет битву с инфляцией, он проиграет войну за глобальные кредитные рынки, экономику и политическое доверие, и в этом проигрыше сразу же обвинят вирус или президента России, но не безумных генералов, которые столкнули нас с долговой скалы.

Однако, если мы выйдем за рамки узколобых СМИ и лицемерных заявлений центральных банкиров, таких как Пауэлл, мы быстро поймем, что рынок облигаций, возможно, является реальным (и лучшим) индикатором будущих событий.

Доверяете тому, что делают рынки облигаций? — впереди слабый доллар

Таким образом, вместо того, чтобы следить за ФРС, я смотрю на рынки облигаций.

Я не раз утверждал, что рынок облигаций — самый важный индикатор.

А что касается рынка суверенных облигаций, то за последние годы он пережил три периода полной дисфункции, а именно:

- скачок ставок репо в сентябре 2019 года;

- крах Covid в марте 2020 года;

- взрывной рост золота в октябре прошлого года.

Тех, кто доверяют ФРС (и это вполне понятно, учитывая, что ФРС является рынком в нашем централизованном кошмаре после 2008 года), сложно винить в том, что они ждут рост доллара в результате ужесточения политики и «борьбы с инфляцией» Пауэлла.

Но те, кто верят нарративу ФРС, также игнорируют эти три трещины на рынке облигаций.

Я считаю, что лед вот-вот треснет, особенно если четвертая трещина расползется на рынке суверенных облигациях.

Таким образом, вместо того, чтобы верить ФРС, нам, возможно, было бы разумнее взглянуть на рынок облигаций, который движется к краху, если только кто-то (например, Йеллен?) не откроет кран токсичной ликвидности, и, следовательно, спровоцирует слабость доллара США.

Но, как я утверждал ранее, в любом случае мы обречены.

Неудачный план битвы 1: затягивание долгового кризиса (укрепление доллара)

Давайте сначала рассмотрим текущий сценарий ФРС.

Если мы посмотрим только на то, что говорит ФРС, а они, кажется, планируют ужесточать политику в первом и втором кварталах, то доллар укрепится, доходность и ставки (от 5% до 5,25%) будут расти дальше, а рынок облигаций увидит такую волну продаж, что четвертая трещина на рынке суверенных облигаций будет неизбежна. Кроме того, ее будет достаточно, чтобы не только «расколоть лед» мировых рынков облигаций, но и утопить всех катающихся на нем.

Учитывая эти реалии и риски на рынке облигаций, риски, которые понимает даже загнанный в угол Джером Пауэлл, я не вижу другого реального исхода, кроме более слабого доллара и, следовательно, перехода от количественного ужесточения к смягчению.

Почему?

Опять же: потому что я верю рынку облигаций, а не Пауэллу.

Политика Пауэлла означает опустошение казначейства США и фатальное повышение ставок, что похоже на криптонит американской модели «приспособления», основанной на долгах.

Я считаю, Пауэлл будет вынужден стратегически учитывать тот факт, что эта инфляционная война убила его армию облигаций и, следовательно, это вынудит его (по указанию Йеллен) изменить тактику.

Или, проще говоря, так же, как Наполеон, Роберт Э. Ли и даже Вермахт поняли, что ни одна численно превосходящая армия не может проиграть длительную войну, Пауэлл обнаружит, что никакая устойчивая политика повышения ставок не может хорошо закончиться для токсичных облигаций/долговых расписок, что отправит на дно обанкротившуюся страну.

Проще говоря: если Пауэлл не ослабит доллар США и не введет больше ликвидности где-то в 2023 году, его победа над инфляцией будет достигнута за счет жизненной силы Америки, а именно рынка облигаций.

Неудачный план битвы 2: снова начать безудержно печатать деньги (ослабление доллара)

В конце концов, и несмотря на всю эту риторику Пауэлла о «победе над инфляцией», моя, по общему признанию, противоречивая и непопулярная точка зрения состоит в том, что спасение долговых расписок дяди Сэма (т. е. рынка облигаций) будет иметь стратегический приоритет.

Между прочим, это мнение, по-видимому, разделяет никто иной, как сам командир корпуса токсичной ликвидности: генерал Джанет Йеллен.

Другими словами, ожидайте возможной капитуляции перед фальшивыми деньгами — так называемым количественным смягчением.

Это означает, что, несмотря на скачки доллара сегодня, единственным направлением и выбором в долгосрочной перспективе, чтобы победить рецессию и спасти долговые расписки дяди Сэма, является более слабый, а не сильный доллар.

Обвинение, перезагрузка и централизованное управление

Более слабый доллар позволит выиграть время (и спасти облигации) до тех пор, пока, в конце концов, развитые экономики мира, которые фактически имеют балансы «банановых республик», наконец не осознают, что их спасет только большая «перезагрузка» — т. е. экономический «Версальский договор».

В необходимости этой «перезагрузки», конечно, будет удобно обвинить Путина и Covid, а не центральных банкиров (генералов-неудачников), которые много лет назад развязали эту ужасную войну с реальными деньгами, устойчивым долгом и разумными бюджетными расходами.

В этот момент история напомнит нам, что проигранные войны и неудачная политика всегда приводят к более централизованному контролю, маскирующемуся под правительственные «методологические принципы», платежную эффективность и «демократическое» лидерство, прекрасно воплощенные в ядовитых цифровых валютах центральных банков и Оруэлловской новой нормальности.

Но я, кажется, отвлекся…

Как защитить себя?

Я утверждал в 2022 году, что инвесторы, как и игроки в поло, должны думать, куда движется мяч, а не где он находится сейчас.

То же самое относится к денежно-кредитной политике, кредитным рынкам и долговым условиям.

Независимо от того, что сегодня говорит Пауэлл, реальная игра идет на 3-4 хода вперед, и все они указывают на неизбежное ослабление доллара США и, следовательно, на неизбежный рост цены на золото.

Пауэлл, конечно, больше политик, чем экономист, а центральные банки, такие как ФРС, совсем не независимы.

Таким образом, Пауэлл, округ Колумбия, и творческие писатели-математики и беллетристы из Федерального бюро статистики труда США будут продолжать делать то, что делают все политики (или проигрывающие армии), когда ситуация оборачивается против них: лгать.

Таким образом, творческие писатели округа Колумбия будут продолжать фальсифицировать, искажать и «подправлять» данные ИПЦ, тем самым позволяя Пауэллу сохранить лицо в провальной «войне с инфляцией», в то время как лейтенант Йеллен тихонько продвигает более слабый курс доллара США, чтобы спасти рынок облигаций (т. е. стремится предотвратить дальнейший сброс облигаций со стороны иностранных инвесторов).

Эта политика «сохранения лица» позволит США делать то, что у них получается лучше всего: брать взаймы, тратить и углубляться в инфляционную долговую спираль.

Надоедливый человеческий фактор

Основываясь на политическом прагматизме рынка облигаций, вероятность указывает на разворот к большей ликвидности и более слабому доллару США в долгосрочной перспективе.

Но история также напоминает нам, что опьяненные властью деятели не любят признавать поражение. Их эго мешает рациональным решениям.

Пауэлл, который так отчаянно хочет, чтобы его запомнили как наполеоновского Пола Волкера, а не комического Артура Бернса, не является исключением.

Не желая мириться с Геттисбергским моментом, возникшим из-за полковника Гринспена, генерал Джером Пауэлл действительно может зайти слишком далеко, повышая ставки, укрепляя доллар США и обрушивая облигации до тех пор, пока не будет уничтожена инфляция и все остальное.

Мы можем только ждать и наблюдать.

Золотой фактор

Будь то поля сражений или экономические циклы, абсурдная история человека и его предательство по отношению к многим ради блага немногих не являются чем-то новым.

Проще говоря, в конце концов грядет хаос.

Пауэлл или Йеллен, количественное ужесточение или смягчение, инфляция или дефляция, левая или правая партия, Давос или округ Колумбия, хаотические результаты всегда одинаковы: валюты и рынки умирают, оппортунисты, ложь и контроль растут, а маленькие люди (и здравый смысл) «отменяются».

Физическое золото, конечно, любит хаос и предлагает гораздо большую лояльность тем, кто доверяет этому природному металлу, а не хлипким бумажным деньгам и еще более хлипким обещаниям политиков.

Итак, какой форме денег вы доверяете, чтобы сохранить свое богатство?

Далеко не стабильной цифровой и спекулятивной «монете», продвигаемой мошенниками?

Фиатной валюте, которая каждую секунду теряет свою покупательную способность?

Или вечному монетарному металлу, добытому из земли, а не созданному анонимным программистом или перегретым печатным станком?

Выбор, конечно, за вами.