Уязвимость финансовой системы

Крах Silicon Valley Bank (SVB) привлек внимание основных новостных агентств к проблемам финансовой системы, и теперь эти агентства ведут «журналистские расследования» по всем аспектам последствий.

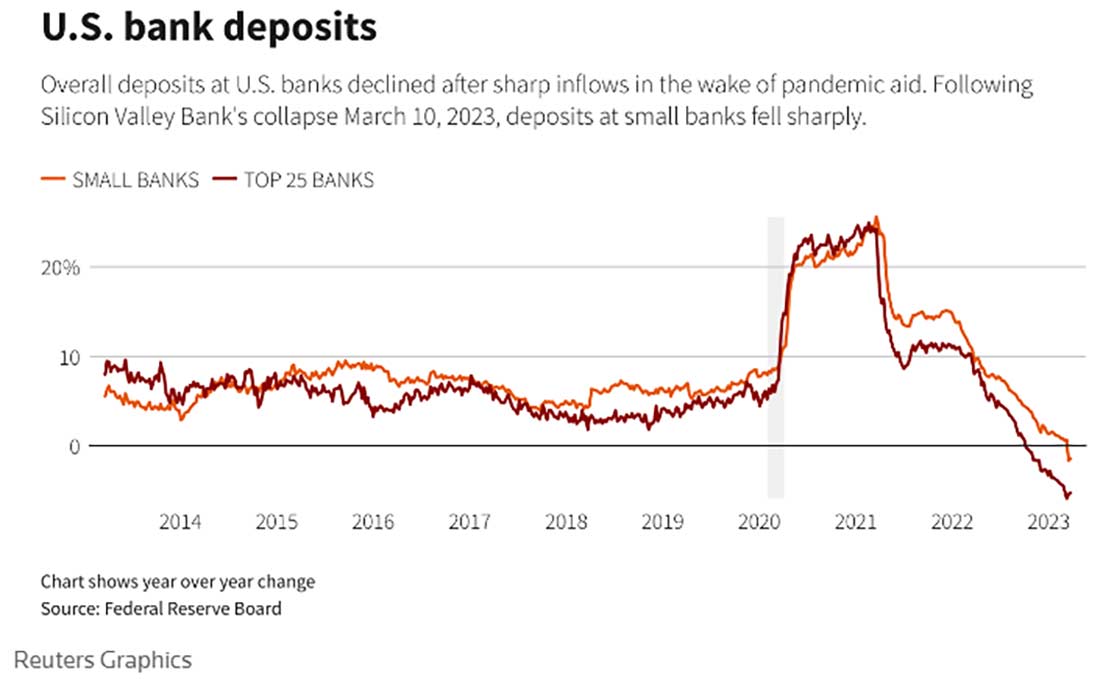

После краха SVB вкладчики вывели из небольших банков $109 млрд долларов, в то время как депозиты крупных банков выросли на $120 млрд долларов. Moody's отметило, что сокращение депозитов в небольших банках на 1,5% в годовом исчислении стало первым годовым снижением с 1986 года.

Выступая перед Конгрессом 28 марта, вице-председатель Федеральной резервной системы по надзору Майкл Барр обвинил в крахе руководство SVB и Конгресс.

Хотя руководству SVB действительно не удалось застраховаться от риска быстрого повышения процентных ставок, именно ФРС подпитывала халатность банков, проводя масштабное количественное смягчение и удерживая процентные ставки на нулевом уровне так долго — даже после того, как инфляция набрала обороты.

Как показывает приведенный выше график, объем банковских депозитов в США вырос в 2020 году, поскольку центральный банк активно печатал деньги, а правительство раздавало их направо и налево.

Председатель Федеральной корпорации по страхованию вкладов (FDIC) Мартин Грюнберг сообщил Конгрессу, что утроение баланса SVB с 2019 по 2022 год «совпало с быстрым ростом инновационной экономики и значительным увеличением оценки государственных и частных компаний».

Избыточные депозиты, поступившие в SVB, были инвестированы в ценные бумаги, которые регулирующие органы считали низкорисковыми — долгосрочные казначейские облигации и ценные бумаги, обеспеченные ипотекой. Процентные ставки были низкими более десяти лет.

Вдобавок ФРС уверяла в том, что инфляция будет временной и что небольшая инфляция — это нормально. Они с одобрением отмечали, что инфляция превысила целевой показатель ФРС, так как она долго оставалась ниже него.

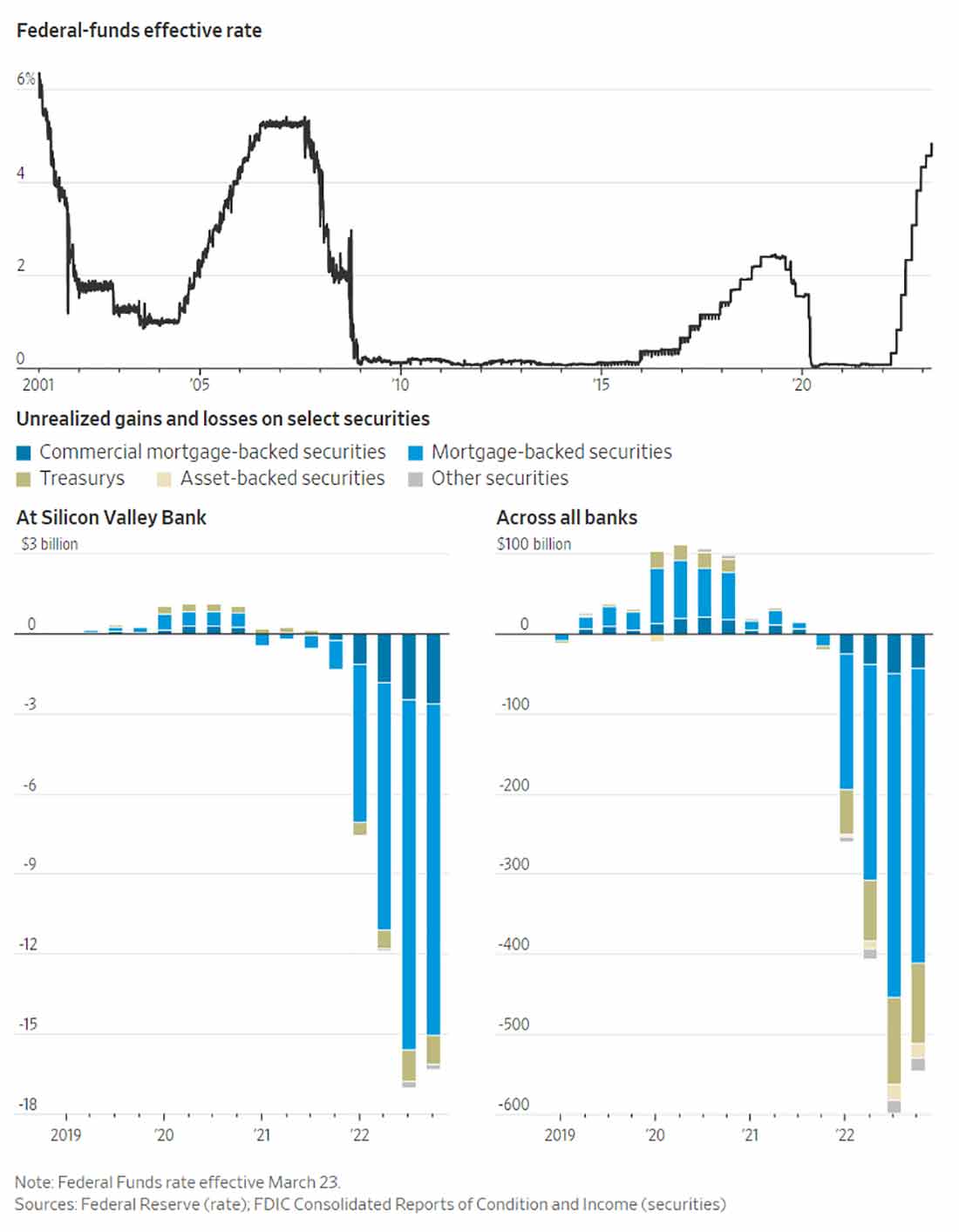

В эти ценные бумаги инвестировал не только SVB. На приведенном ниже графике из The Wall Street Journal убытки SVB по долгосрочным казначейским облигациям и ценным бумагам, обеспеченным активами (коммерческими и ипотечными), сравниваются с убытками всех банков.

Собственные активы Федеральной резервной системы, по иронии судьбы, — это тоже казначейские облигации США и ценные бумаги, обеспеченные ипотекой. Таким образом, убытки центрального банка растут — из-за казначейских облигаций убытки сейчас составляют более $40 млрд долларов.

Однако ФРС может игнорировать этот убыток как «отложенный актив» столько, сколько потребуется, предположительно, до тех пор, пока стоимость активов не возрастет по мере снижения процентных ставок.

Федеральная резервная система — это король

Всегда хорошо быть королем, а ФРС среди банков именно им и является.

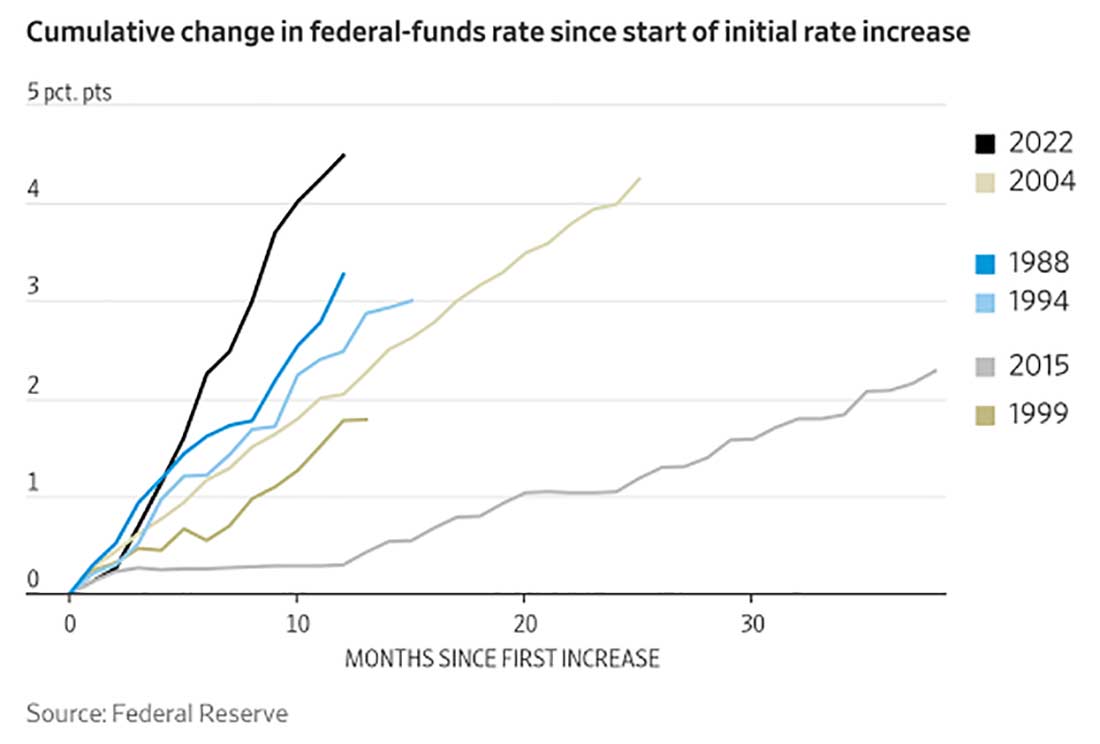

Когда ФРС, наконец, осознала, что инфляция не будет временной, она начала ужесточать политику самыми быстрыми темпами более чем за 40 лет, а это привело к тому, что банки, держащие долгосрочные казначейские облигации, начали нести потери. Это не было проблемой до тех пор, пока вкладчики не начали снимать депозиты. Чтобы покрыть снятие средств, активы пришлось продавать – а для SVB, как говорится, остальное уже история.

Как бы регулирующие органы и правительственные чиновники ни пытались замять дело, проблемы на этом не закончились. Избыточные деньги, которые «напечатали» и раздали во время пандемии, все еще могут изъять из банков, и более $8 трлн долларов депозитов на конец 2022 года превышали установленный FDIC лимит в $250.000 долларов (более чем на 40% по сравнению с 2019 годом), и они уязвимы, поскольку инвесторы взвешивают новые риски.

Статья, опубликованная экономистами из нескольких университетов США, показывает, что, поскольку банки держат активы по покупной стоимости до тех пор, пока им не придется их продавать, стоимость банковских активов на $2 трлн долларов меньше, чем на бумаге.

В результате, если бы половина этих незастрахованных вкладчиков вывела свои деньги из банковской системы, под угрозой банкротства оказалось бы около 200 банков. Исследователи пришли к следующему выводу:

В целом, эти расчеты свидетельствуют о том, что недавнее снижение стоимости банковских активов значительно увеличило уязвимость банковской системы США для незастрахованных вкладчиков.

ФРС и FDIC заявили, что будут ссужать банкам деньги под залог активов по номинальной стоимости. Однако это только повышает риски. Призыв к FDIC застраховать все депозиты создает еще большую моральную угрозу для руководства банков.

Сейчас ФРС разрывается между борьбой с инфляцией и спасением банковской системы — в настоящее время она пытается сделать и то, и другое. Центробанк постоянно повышает ставки и в то же время создает новые программы кредитования для банков. Но, увы, усидеть на двух стульях не получится. Стремление достичь одной цели означает, что другая цель станет недостижимой.

Комитет по установлению политики Федеральной резервной системы прогнозирует снижение ставок в 2024 и 2025 годах. Все остальные ожидают, что ставки снизятся на 75 базисных пунктов уже в этом году после того, как станет ясно, что из-за повышения ставок у банковской системы проблемы с платежеспособностью.

Инвесторы, владеющие физическим золотом и серебром, находятся за пределами влияния центрального банка. Быть внутри системы означает неизбежно подвергаться риску контрагента. Только золото и серебро являются активами, которые позволяют избежать подобного рода риска.