В прошлом месяце исполнилось полвека с момента приостановления президентом Никсоном конвертируемости долларов США в золото. Этот шаг прервал последнюю тонкую связь между мировыми валютами и золотым драгметаллом, фактически положив конец эрзацу золотого стандарта, ознаменовав начало эры свободно колеблющихся фиатных денег.

Многие аналитики уже писали о крахе Бреттон-Вудской системы, но, поскольку это было поистине революционное событие, проложившее путь к сегодняшним денежно-кредитным условиям, стоит упомянуть эту тему еще раз.

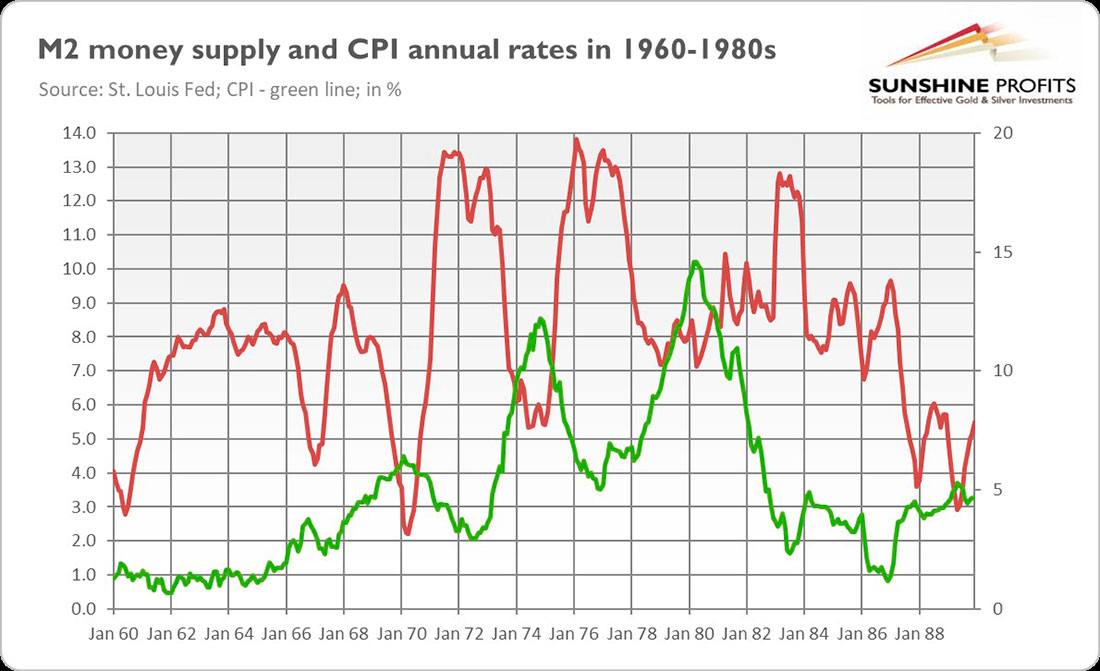

Видите ли, какой бы слабой ни была разбавленная послевоенная версия золотого стандарта, она ограничивала способность центрального банка США увеличивать денежную массу, поскольку все еще оставалась вероятность того, что другие участники системы обменяют свои доллары на золото. Но Никсон «временно приостановил» конвертацию доллара в золото. Без каких-либо реальных ограничений темпы ежегодного прироста денежной массы достигают двузначных цифр. Затем последовали темпы инфляции ИПЦ, и началась великая стагфляция 1970-х годов.

Более того, без дисциплины, установленной золотым стандартом, центральному банку намного проще монетизировать государственный долг. Правительства тратят больше, поддерживают бюджетный дефицит и увеличивают свою задолженность. Короче говоря, без золота как якоря денежно-кредитной политики получилось больше печати денег, больше долгов, более высокая инфляция и более серьезные финансовые кризисы.

Теперь можно спросить: если нынешняя денежная система или, как предпочитают называть ее некоторые аналитики, «не-система», настолько плоха, почему цена на золото такая низкая? Разве не должна она стремиться к небесам, свидетельствуя о том, насколько прогнила экономика, основанная на бумажных деньгах и долгах?

Что ж, на этот вопрос есть много ответов. Прежде всего, отметим, что цена на золото уже выросла примерно на 4.100%, или более чем на 7,7% в год, в среднем, с 1971 года, что действительно неплохо!

Во-вторых, финансовые рынки являются большими сторонниками нынешней денежно-кредитной системы, поскольку они любят мягкую денежно-кредитную политику и утечки ликвидности из центральных банков. Пожалуйста, помните, что фондовый рынок США приветствовал закрытие золотого окна, поднявшись на 3% на следующий день после печально известной речи Никсона.

В-третьих, даже плохие системы могут какое-то время работать. Коммунистические экономики рухнули не сразу, несмотря на их очевидную неэффективность. Бреттон-Вудская система проработала почти 30 лет, несмотря на свои очевидные недостатки. Кроме того, были внесены некоторые институциональные изменения для усиления существующей системы, такие как независимость центральных банков, таргетирование инфляции, запрет на прямую монетизацию государственного долга и т. д.

Однако, вероятно, наиболее важной причиной является то, что золотой стандарт был в некотором роде заменен стандартом доллара США, поскольку доллар заменил золото в качестве мировой резервной валюты. В такой системе просто нет альтернативы доллару США в качестве глобального резерва. Это связано с тем, что Америка стала еще более центральной в мировых финансах, чем в 1971 году, и потому, что практически все страны проводят одинаково необоснованную денежно-кредитную и фискальную политику (а некоторые центральные банки, такие как ЕЦБ или Банк Японии, даже более радикальны, чем ФРС). Сила доллара ограничивает долларовые цены на золото.

Однако стоит помнить, что в отличие от золотого стандарта, согласно которому валюты были обеспечены золотом (или: они фактически определялись как единицы веса золота), сегодняшние валюты поддерживаются только репутацией их эмитентов. На самом деле именно поэтому Бреттон-Вудская система в конце концов рухнула. Первоначально у США была отличная репутация, и никто даже не осмелился поставить под сомнение способность дяди Сэма конвертировать доллары в золото. Но затянувшаяся война во Вьетнаме, грандиозные социальные программы Джонсона, увеличение государственных расходов и растущий дефицит подорвали эту репутацию, и другие страны начали требовать физическое золото за свои доллары.

То же самое может произойти в будущем, особенно с учетом того, что Трамп оставил царапины на репутации Америки. Поскольку Байден продолжает популистскую экономическую доктрину своего предшественника, доллар должен столкнуться с дальнейшим сопротивлением. Более того, из-за сверхнизких процентных ставок и гигантской кучи долгов возможности для раздувания экономического пузыря ограничены. Хотя возврат к золотому стандарту кажется маловероятным, повторяющиеся циклы деловой активности и экономические кризисы более чем очевидны. Это отличные новости для золота.

Другими словами, нынешняя система сохраняется в основном благодаря вере в способность центральных банков контролировать инфляцию даже без дисциплины золотого стандарта. Однако однажды это убеждение может сломаться. ФРС может быть права в том, что нынешняя высокая инфляция носит временный характер. Но в противном случае мы могли бы получить «Пауэлловский шок », который укрепит золото, как это сделал «Никсоновский шок».