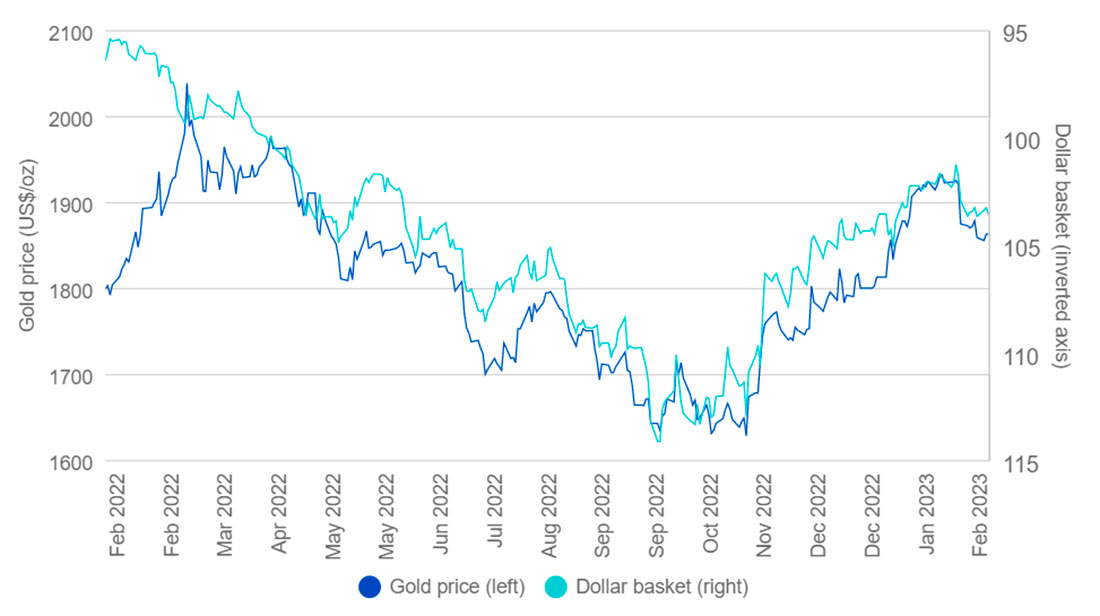

Ключевыми триггерными моментами для цены золота стали более сильные, чем ожидалось, данные по заработной плате в несельскохозяйственном секторе (в январе 2023 года в экономике США добавилось 517 тысяч рабочих мест против ожидавшихся 189 тысяч) и стабильно высокий показатель инфляции по индексу потребительских цен (ИПЦ) за январь 2023 года.

Последние данные по инфляции в США показали рост в месячном исчислении, в то время как показатель за декабрь 2022 года был пересмотрен в сторону увеличения, а не снижения.

График 1: Золото и долларовая корзина

График 2: Золото против реальных ставок (доходность казначейских ценных бумаг, защищенных от инфляции)

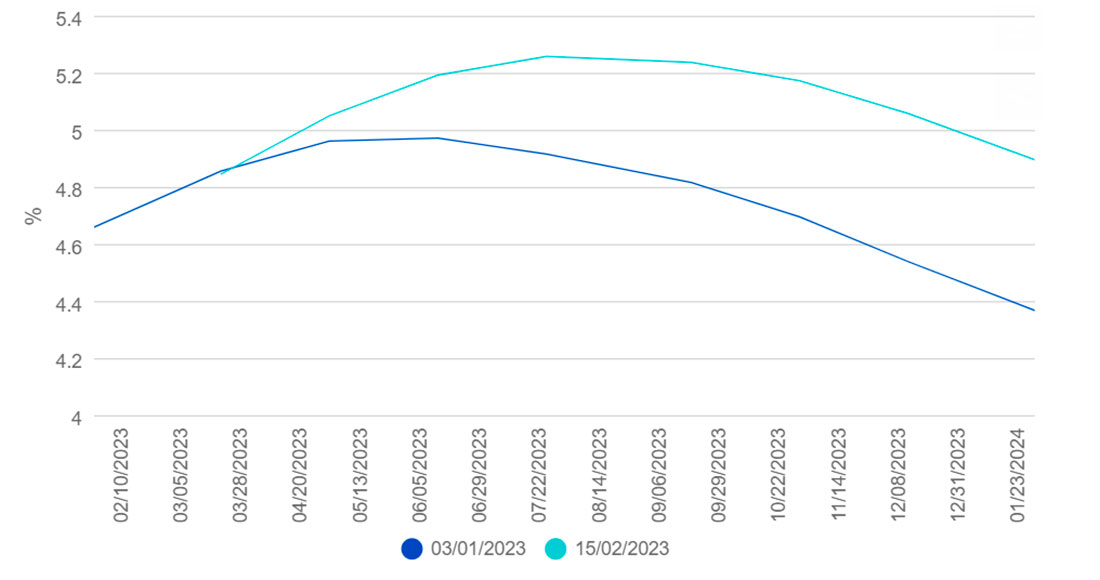

После публикации данных по индексу потребительских цен и занятости официальные лица Федеральной резервной системы (ФРС) стремились подчеркнуть, что им, возможно, потребуется повысить ставки до уровня выше 5% (президент ФРБ Филадельфии Патрик Харкер, президент ФРБ Нью-Йорка Джон Уильямс, президент ФРБ Ричмонда Томас Баркин).

Рынки (фьючерсы на федеральные фонды) сегодня учитывают в цене более высокую конечную ставку в 5,25% в июле 2023 года по сравнению с ожидаемой конечной ставкой менее 5% и разворотом ФРС в июне 2023 года в начале года. Условия с более высокими процентными ставками оказывают давление на золото.

График 3: Ожидаемые ставки по федеральным фондам

Настроения фьючерсного рынка по отношению к золоту оставались сильными до конца января, но из-за инцидента, связанного с кибератакой на ION Cleared Derivatives, Комиссия по торговле товарными фьючерсами в последние недели не сообщала данные о позиционировании.

Между тем, инвесторы в биржевые товары не проявили такого же энтузиазма по отношению к металлу, как на фьючерсных рынках.

График 4: Инвестиции в золотые биржевые товары

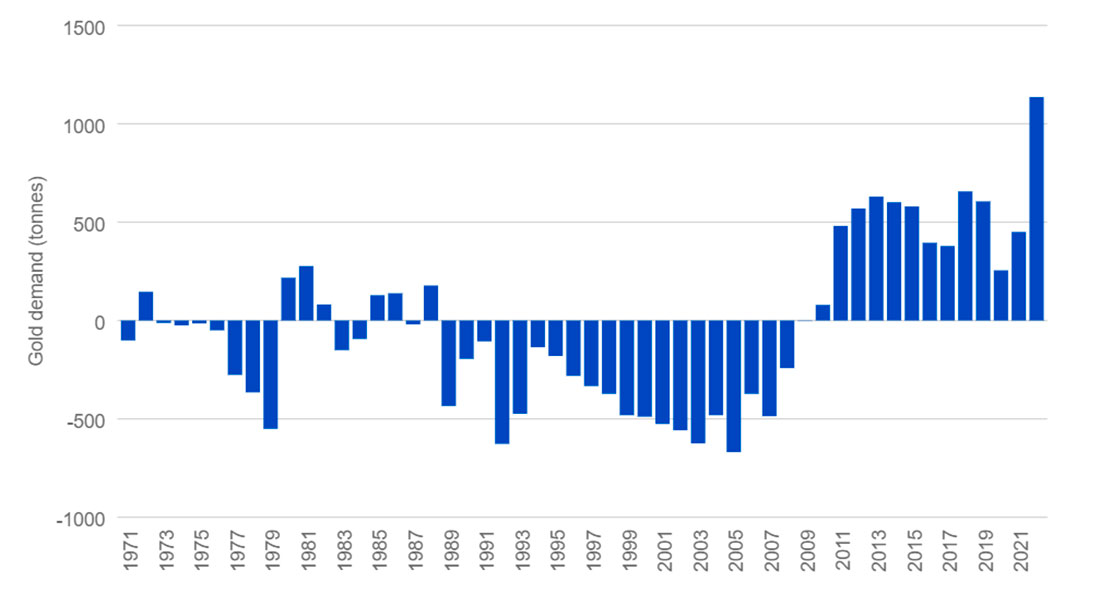

Центральные банки, однако, остаются сильными покупателями золота. Окончательные данные за 2022 год показывают колоссальные 1.136 тонн драгметалла, добавленного в резервы центробанков. В прошлом месяце мы чрезмерно консервативно оценили уровень покупок в чуть более 700 тонн, основываясь на данных, представленных к ноябрю 2022 года.

Закупки золота в 2022 году были самыми высокими за всю историю наблюдений (данные Всемирного совета по золоту, которые отслеживаются с 1950 года, были пересмотрены 7 февраля 2023 года и, в результате, показатель поднялся до рекордно высокого уровня). Опубликованные центральным банком в декабре 2022 года цифры подчеркивают, что Китай продолжает покупать золото, добавив еще 30 тонн золота (после 32 тонн в ноябре и длительного перерыва с 2019 года).

График 5: Спрос на золото со стороны центральных банков

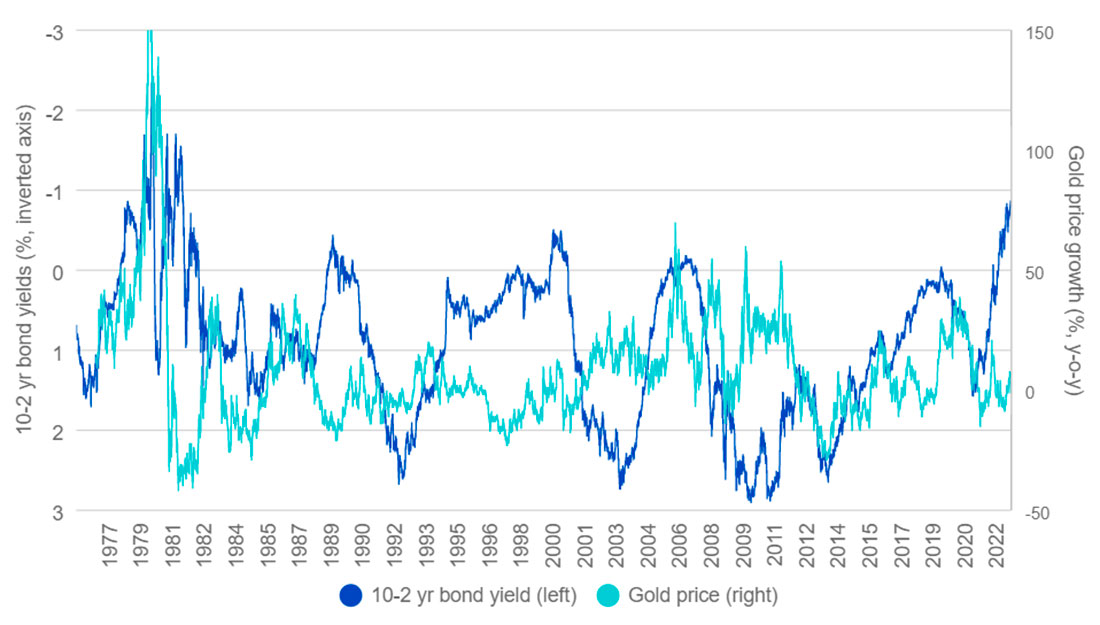

Несмотря на некоторые краткосрочные неудачи для золота, мы должны помнить, что кривая доходности облигаций является максимально перевернутой с начала 1980-х годов. Золото исторически демонстрировало хорошие результаты во время инверсий сглаживания медвежьего рынка.

Исторически сложилось так, что за инверсиями кривой доходности следует рецессия (хотя и с длительными задержками). Рынки опасаются, что центральные банки могут легко переборщить с ужесточением мер в своей борьбе с инфляцией. Золото часто пользуется большим спросом в периоды экономической и финансовой неопределенности, поскольку металл обладает сильными защитными свойствами инструмента хеджирования.

График 6: Доходность государственных облигаций США по отношению к золоту