Все это дало рынку основания продать доллар: раз экономика слабеет, то и рассчитывать на дальнейшее поднятие ставки ФРС не стоит. А того и гляди, ее еще и начнут стимулировать перезапуском «печатного станка». Значит, долларов будет много, и они должны быть дешевыми. Рынками всегда двигают ожидания.

С другой стороны, сохраняется большая неопределенность в торговых переговорах между США и Китаем — несмотря на бравурные реляции в твиттере Трампа. Торговое соглашение откладывается и тарифы на китайские товары будут повышены. Этот фактор замедления экономического роста в Азии, он будет давить на цены на сырье и активы развивающихся стран и способствовать оттоку капитала из «активов риска».

На все финансовые рынки сейчас в основном влияют две глобальные и взаимно противоречащие тенденции:

- «Бегство из риска» — в доллар США и долговые бумаги американского правительства, вследствие замедления экономики / спроса в Европе и Азии, и репатриации капитала на опасении «рисков» и дефолтов;

- «Охота за доходностью» — замедление экономики создает ожидания новых раундов монетарного стимулирования от всех ведущих центробанков. Это побуждает инвесторов вкладывать в более доходные (но и более рискованные) активы — такие, как акции и облигации развивающихся стран, а также сырьевые активы (ставка на инфляцию).

Эти две тенденции сменяют друг друга волнами, и в каждый промежуток времени превалирует одна из этих «волн». В последние 4 месяца — с января 2019 г — превалировала волна «охоты за доходностью»: курс доллара снижался или стагнировал, и бурно росли котировки сырья и вливались деньги на развивающиеся рынки — включая рубль и ОФЗ. Эта волна привела к существенному укреплению рубля — с 70 до 63.5 рублей за доллар.

Однако эта волна подошла к завершению, роста котировок нефти начал выдыхаться, курс доллара к рублю развернулся и отскочил от минимумов в области 63.5. У нас есть основания полагать, что началась новая полна «бегства от рисков», по итогам которой цены сырья — включая нефть и промышленные металлы — могут просесть на 15-20%. Это движение уже началось, и оно не очень позитивно для рубля. К завершению этого периода курс доллара к рублю может снова взлететь до 70.

Между тем, золото — двойственный актив: это и сырьевой товар, и финансовый тезаврационный актив, и поведение его цены несколько отличается от поведения цен на промышленные металлы — такие как медь или цинк, например. Укрепление доллара, безусловно, на начальном этапе будет оказывать давление на цены драгоценных металлов. Но в какой-то момент вступят в силу другие факторы, и цена золота начнет расти вопреки укреплению доллара.

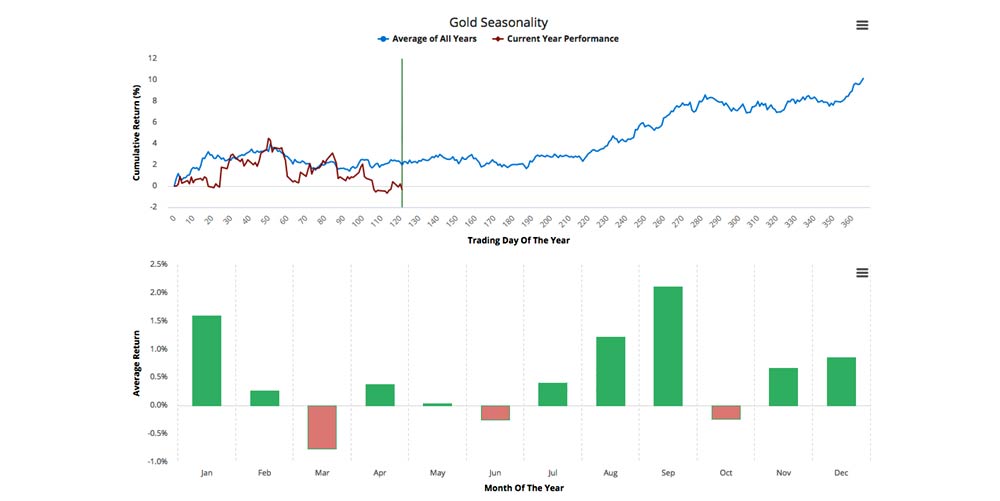

Вот график сезонных колебаний цен на золото за последние 30 лет:

На нем видно, что весной цены золота в лучшем случае стагнируют, и локальный перелом наступает чаще всего в июне. Также на графике видно, что поведение цены золота за первые 4 месяца этого года несколько более «пессимистичное», чем в среднем за последние 30 лет. Цена падает агрессивнее, чем обычно — и это часто, означает, что и «дно» будет достигнуто раньше, чем обычно.

Рынки устроены так, что обычно перед большим движением в одном направлении происходит ложное движение в противоположном направлении. Нынешняя коррекция цены золота является тем самым «ложным движением», которое предшествует большому тренду вверх и закладывает потенциал для этого роста.

У нас пока нет оснований считать, что цена золота в долларах достигла своего «дна» — цель $1,250 по-прежнему пока не достигнута (что, впрочем, вовсе не означает, что она непременно будет достигнута — речь идет лишь о вероятностях). Но мы в гораздо большей степени уверены, что рублевая цена золота уже показала минимумы — и дальше будет консолидироваться и расти. Поначалу — за счет ослабления рубля, а затем (с июля или августа) — и за счет роста цены золота в долларах.

Расчетная цена на золотого Георгия Победоносца в Банке России за последние дни подросла еще на 150-200 рублей и 7 мая составит уже около 22,400 рублей за шт. Вслед за этим поднимут цены и дилеры. Следите за котировками здесь.

Читайте также: