Насколько я могу судить, SVB не сделал ничего плохого. В 2020 и 2021 годах наблюдался приток наличности, обусловленный стимулирующими мерами во время пандемии, и банк использовал часть депозитов своих клиентов для покупки ценных бумаг, обеспеченных ипотекой (MBS), Ginnie Mae. Регуляторы считают такой долг безрисковым и не требовали от банка держать резервы. Оказывается, SVB был чрезмерно сконцентрирован на крайне низкодоходных MBS и не хеджировал процентный риск.

Кто бы мог подумать, что ФРС повысит ставки с 0,25% до 4,75% всего за 12 месяцев? Вероятность такого развития событий была значительно ниже 1%. Согласно прогнозу ФРС от 16 декабря 2020 года, ставки должны были оставаться на уровне 0,25% в течение 2021 и 2022 годов. Они думали, что ставки не поднимутся до 0,50% до 2023 года и только годы спустя достигнут 2,50%. Никто не ожидал, что к концу 2022 года ставки составят 4,50%!

Вывод

Внезапное повышение ставок за последний год привело к снижению рыночной стоимости низкодоходных бумаг SVB на 20% или 30%; они несли огромные убытки и нуждались в привлечении $2,25 млрд долларов, чтобы укрепить свой баланс. Вместо этого вкладчики запаниковали и вывели свои деньги рекордными темпами. Изъятие вкладов сделало банк неплатежеспособным, и в игру вступила Федеральная корпорация страхования депозитов (FDIC).

Потенциальный системный коллапс?

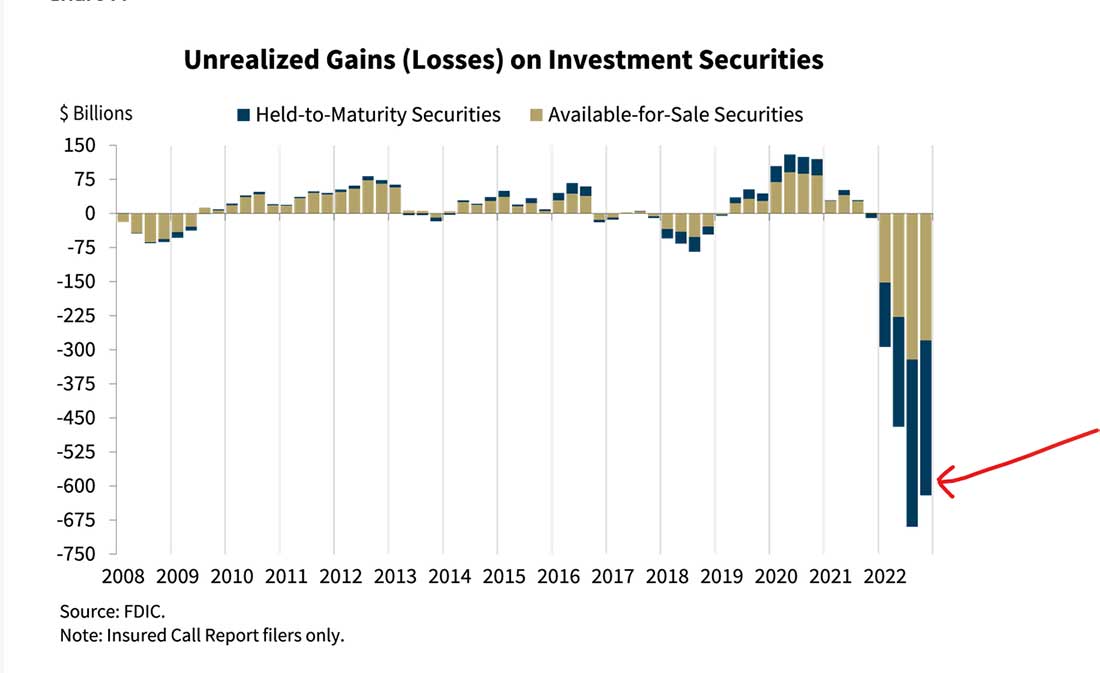

Все, кто удерживает бумаги с низкой доходностью с 2020 и 2021 года, сидят на нереализованных убытках. FDIC сообщила о нереализованных убытках в размере около $700 млрд долларов на конец 2022 года. Если ставки продолжат расти текущими темпами, убытки будут только увеличиваться.

Если страх распространится и клиенты продолжат снимать депозиты, банкротства участятся.

Банки, владеющие ценными бумагами, обеспеченными ипотекой, Ginnie Mae, вероятно, будут следующими. У SVB был самый большой объем этих бумаг, и потому он рухнул первым.

В недавнем интервью банковский эксперт Крис Уэйлен отметил, что ФРС должна опередить этот процесс, и на следующей неделе центробанк может снизить ставки, а не повысить.

Последствия краха SVB

Silicon Valley Bank обслуживал технологический и криптосекторы. Сообщается, что второй по величине стейблкойн USDC держал в SVB резервы на сумму $3,3 млрд долларов. К моменту написания номинальная стоимость USDC упала с $1,00 до $0,92 доллара.

К моему недоверию, инвесторы спешат покинуть USDC и переключаются на Tether (USDT).

Индикатор цикла в последний раз составлял 164.

Доходность 2-летних облигаций США

Доходность 2-летних казначейских облигаций резко упала в четверг и пятницу из-за кризиса SVB. Рынки считают, что ФРС, возможно, придется снизить ставки, чтобы предотвратить цепочку банкротств. Если ФРС действительно снизит ставки, золото может взлететь.

Золото

Золото резко выросло в четверг и пятницу на фоне снижения процентных ставок. Если ФРС будет вынуждена сократить ставки, чтобы сдержать потенциальный банковский кризис, то дальнейшего падения драгметалла не предвидится, и с текущих уровней он может двинуться вверх. Если ФРС сможет поддержать банки и продолжит повышать ставки, как прогнозировалось, тогда золото может еще снизиться в апреле.

S&P 500

Акции закрылись ниже критической поддержки и, возможно, снижаются. Если S&P 500 упадет ниже 3.750 на неделе, он может снизиться до 3.700. В начале новой недели станет ясно, является ли эта распродажа началом кризиса или просто единичным событием.

Биткойн

Биткойн закрепился вблизи уровня $20.000 долларов после закрытия ниже 200-дневной EMA. Падение ниже $18.000 долларов на неделе поддержит пробой к новым минимумам. BTC необходимо быстро вернуться выше $22.000 долларов, чтобы сохранить отскок.

Если в начале недели Пауэлл объявит о программе поддержки банков, тогда все серьезно — ставки, вероятно, резко упадут, а золото взлетит.