График ниже очень просто объясняет нынешнюю плачевную ситуацию: банки США терпят более $700 миллиардов долларов убытков по своим портфелям облигаций.

Убытки носят чисто бухгалтерский характер, поскольку эти продукты предназначены для хранения до наступления срока погашения. Но банкротства региональных банков вынуждают осознать эти потери и создают непосредственную проблему неплатежеспособности этих учреждений.

Причиной этих банкротств является сокращение депозитов, которое началось на прошлой неделе и в настоящее время распространяется на весь региональный банковский сектор в Соединенных Штатах, а также на наиболее уязвимые банки, такие как Credit Suisse.

Этот набег на банки в первую очередь связан с арбитражным движением.

Как получилось, что риск, столь простой для понимания, не был воспринят всерьез большим числом «аналитиков»? Из 19 специалистов, освещавших SVB, 11 покупали акции, 6 держали позицию. Только 10 марта, за несколько часов до краха банка, 2 аналитика из 19 отреагировали и изменили свою позицию, посоветовав продать акции!

Между тем происхождение набега на депозиты довольно простое.

Депозиты в коммерческих банках США резко упали, так как ставка по казначейским векселям превысила 5%. Эти ценные бумаги не только приносят больше денег, чем деньги, привязанные к банковскому счету, но и являются более безопасными в случае набега на банковские депозиты.

Банковская паника ускорила тенденцию; все больше американцев конвертировали свои денежные резервы в казначейские векселя или ETF, привязанные к этим краткосрочным облигациям, которые теперь обеспечивают лучшую защиту. Изъятие депозитов ускорилось, вынудив банки продавать свои активы.

Чтобы предотвратить эти убытки и загрязнение балансов других банков, ФРС внедрила новый инструмент после банкротства SVB: BTFP (Программа срочного финансирования банков), которая направлена на открытие кредитных линий банкам, чтобы они не продавали свои ценные бумаги в убыток.

ФРС предоставляет банкам ликвидность в размере номинальной стоимости их облигаций. Вместо того, чтобы продавать в убыток, банки теперь могут занимать у ФРС сумму, эквивалентную сумме их ценных бумаг по цене покупки, а не по рыночной стоимости. Несмотря на то, что ценные бумаги физически остаются на балансе банков, денежный аванс производится по стоимости на момент приобретения ценных бумаг. Эти очень гибкие условия даже дают банкам возможность получить новую ликвидность.

JP Morgan подсчитал, что эта программа может обеспечить дополнительную ликвидность более чем на $2 триллиона долларов! ФРС уже отказалась от сокращения баланса, добавив де-факто $300 миллиардов долларов только на эту первую спасательную операцию SVB. В очередной раз ужесточение денежно-кредитной политики подходит к концу гораздо быстрее, чем ожидалось. С 2008 года обещания устойчивого сокращения баланса ФРС так и не были выполнены.

Еще одно решение, принятое в панике после банкротства SVB: FDIC решила обеспечить все депозиты клиентов SVB, включая суммы, превышающие знаменитый лимит в $250.000 долларов. Будет создан специальный фонд, который будет финансироваться за счет обязательных взносов всех банков. Другими словами, убытки SVB распределяются по всему банковскому сектору США. Клиенты SVB в конечном итоге потеряют меньше денег, чем клиенты других банков, которым придется их возвращать.

Министр финансов США Джанет Йеллен, которая предсказывала, что на ее веку другого финансового кризиса не будет, даже была вынуждена пообещать неограниченную гарантию FDIC по депозитам, чтобы попытаться остановить продолжающийся набег на банки. Капитализация FDIC составляет $128 миллиардов долларов, тогда как объем депозитов в коммерческих банках США — $17,6 триллиона долларов!

Все банковские вклады будут защищены, но банки, не представляющие системного риска, защищены не будут. При таком типе выборочных мер риску подвергаются региональные банки, которые не «слишком крупные, чтобы обанкротиться». Это решение может подтолкнуть клиентов этих банков к переводу своих активов в учреждения, более защищенные ФРС.

У самых хрупких институтов может возникнуть соблазн стать «слишком крупными, чтобы обанкротиться», чтобы получить священную защиту ФРС. Как стать «слишком крупным, чтобы обанкротиться»? Все, что вам нужно сделать, это стать контрагентом крупного банковского учреждения и возложить на него риск неплатежеспособности в случае краха.

Этот риск контрагента вызвал панику через неделю после банкротства SVB.

19 марта останется историческим днем для Швейцарии.

Credit Suisse был куплен UBS в ходе операции, которая еще не закончилась, что вызвало бурную реакцию рынка.

Акционеры Credit Suisse были опустошены этой операцией: банк был куплен с убытком в размере 62,5% по сравнению с его ценой закрытия в прошлую пятницу, в то время как всего за несколько месяцев акции уже обесценились почти на 95%. График фиаско Credit Suisse надолго останется в памяти банковских инвесторов.

Что еще более удивительно, держатели облигаций AT1 (дополнительных облигаций уровня 1) также были ликвидированы в ходе операции. Однако эти облигации покупаются именно для такого сценария перепродажи. Предполагается, что держатели акций должны быть ликвидированы в первую очередь, прежде чем можно будет коснуться этого класса инвесторов. И решение навредить этим инвесторам теперь ставит под угрозу весь рынок облигаций AT1. Убыток инвесторов составляет $16 миллиардов долларов, что является рекордной суммой с момента создания рынка.

Швейцарский национальный банк (ШНБ) предоставляет хеджирование в размере 100 миллиардов швейцарских франков новой компании UBS, которая унаследует портфель Credit Suisse.

Чтобы обеспечить достаточную ликвидность, ШНБ будет иметь доступ к валютным свопам, установленным ФРС в экстренном порядке.

В то же воскресенье, 19 марта, Джером Пауэлл попытался успокоить общественность относительно стабильности финансовой системы. Несколько часов спустя ФРС ввела масштабные новые меры, чтобы помочь центральным банкам обменять доллары на свою валюту в случае чрезвычайной ситуации.

Какой чрезвычайной ситуации? Почему такие суммы? Что такого в балансе Credit Suisse и внебалансовых счетах, что вызывает такую панику? Тем не менее, Credit Suisse выдержал испытания, налагаемые новыми ограничениями платежеспособности банков.

Как это ни парадоксально, чтобы избежать заражения банковскими рисками, власти теперь вынуждены не раскрывать истинные риски Credit Suisse во время его поглощения UBS. Чтобы сохранить доверие, надо лгать!

И в довершение всего швейцарские власти решили форсировать этот вопрос! Консультации с акционерами UBS проводиться не будут. Специальный закон будет игнорировать их голос, и им придется взять на себя риск, переданный учреждению, в котором они являются акционерами!

Стоимость контракта (CDS), позволяющего застраховаться от риска дефолта UBS, резко возрастает при таком выкупе, что свидетельствует о передаче риска непосредственно банку.

Невероятно видеть такую ситуацию в Швейцарии! Но очевидно, что без этого силового шага вся финансовая система могла дать сбой.

Последние две недели фактически продемонстрировали несколько денежных аспектов, которые я регулярно освещаю в своих статьях:

- Банковские депозиты конвертируются в необеспеченные ценные бумаги с использованием значительного левериджа.

- Эти ценные бумаги в настоящее время создают убытки на балансах банков, которые материализуются, когда банк испытывает затруднения и вынужден продать эти ценные бумаги до наступления срока их погашения.

- FDIC недостаточно капитализирован, чтобы застраховать все депозиты. Обещания, данные клиентам банка, связывают только тех, кто в них верит.

- Банки вынуждены лгать, чтобы удержать своих клиентов и избежать набегов на депозиты.

- Клиенты должны быть уверены в способности своего банка избежать массового изъятия средств из банка. Они могли бы рассчитывать на аналитиков, но большинство из них не предвидели наступления банковского кризиса. Они могли бы рассчитывать на новые правила, но они не смогли предотвратить этот новый кризис.

- Вся финансовая система и стоимость фиатных денег в конечном итоге держатся на доверии.

- Уверенность в функционировании системы предполагает, что клиент продолжает доверять своему банку, который вынужден ему лгать.

Именно этот последний, нелогичный момент рационально подталкивает инвесторов к физическому золоту, хранящемуся вне банковской системы.

Доверие к системе основано на несоответствии, которое не имеет практического решения.

Золото — лучший способ защититься от банковского риска.

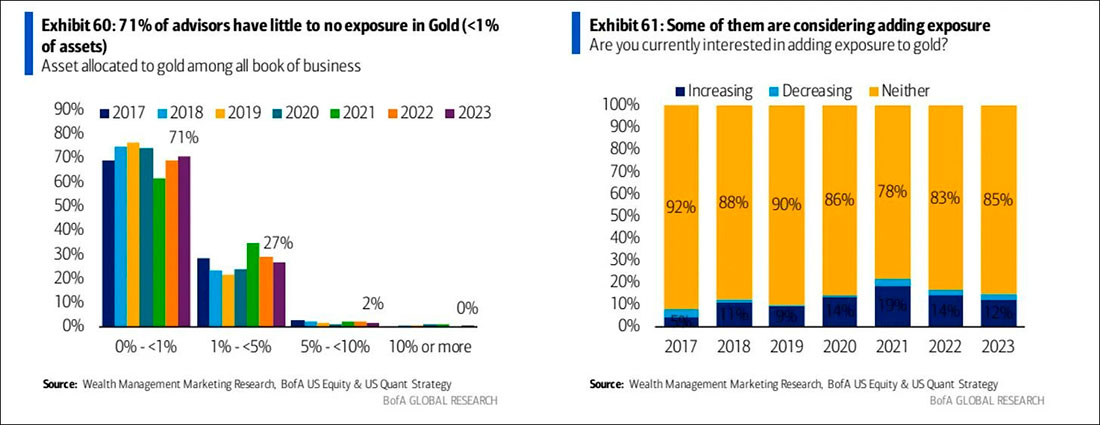

Очень немногие институты поняли этот очень ясный факт.

Золото очень редко включается в инвестиционные портфели. А когда учреждения взаимодействуют с золотом, то почти полностью через сертификаты и ETF, а не через физический металл. Еще тревожнее: в инвестиционные планы пока не входит покупка физического золота!