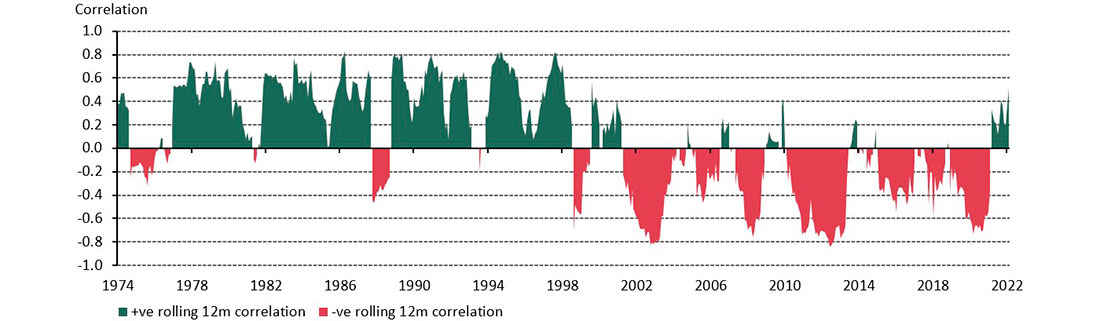

Много было написано о происхождении отрицательной корреляции между акциями и казначейскими облигациями, почти 25-летней связи, которая возникла после азиатского финансового кризиса 1997 года и возникшей в результате низкой и стабильной инфляционной среды — одинаково благоприятной как для облигаций, так и для акций.

В ходе азиатского финансового кризиса инфляция упала в соответствии со стоимостью товаров азиатского производства. В то же время центральные банки начали вводить более четкие целевые показатели инфляции, открыв эру мягкой, контролируемой, проциклической инфляции, в отличие от контрциклической — часто очень высокой — инфляции, которая ранее была нормой. Это, среди прочих факторов, побудило инвесторов все чаще использовать государственные облигации в качестве инструмента хеджирования акций. И за более чем 20 лет портфель 60/40 стал широко используемым иллюстративным стандартом в портфельном анализе.

График 1: Отрицательная корреляция акций и облигаций существовала не всегда

Но грядут перемены. Резкий рост инфляции, вызванный экстраординарными монетарными и налогово-бюджетными стимулами последних нескольких лет, может оказаться упорно устойчивым или, что еще хуже, неустойчивым, вероятно предвещая период денежно-кредитной политики «стоп-старт».

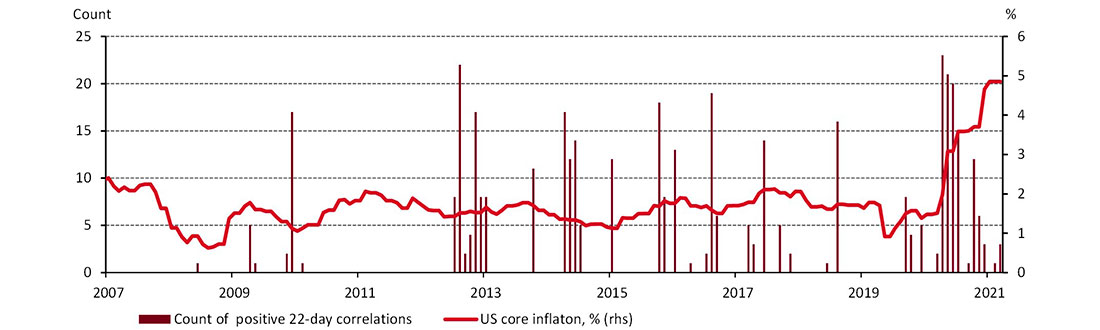

Анализ показывает, что рост базового ИПЦ США сопровождался все более частыми случаями положительной корреляции акций и облигаций. Может ли это быть предвестником возвращения позитивных отношений между акциями и облигациями, возможно, самого важного вклада в распределение активов, которое в значительной степени существовало в течение десятилетий до 1997 года?

График 2: Положительная корреляция акций и облигаций становятся все более частым явлением

Такой сдвиг ляжет значительным бременем на портфель 60/40.

В качестве мысленного эксперимента мы провели некоторый анализ эффективности портфеля (как фактической, так и гипотетической) за два периода времени:

- 1973–1997 гг., когда корреляция акций и облигаций составляла 42%,

- 1997–2021 гг. с корреляцией -55%.

В таблице ниже показаны результаты, причем в первом столбце указаны соответствующие периоды/сценарии.

В первый период наблюдалась более высокая доходность портфеля, сопровождавшаяся большей волатильностью и значительно большими максимальными потерями при просадке. Коэффициент Шарпа был аналогичным в во второй период, но лишь потому, что более низкая доходность в этот период компенсировалась отрицательной корреляцией, которая сдерживала волатильность портфеля. Коэффициент Шарпа довольно резко снизился с 0,50 до 0,41.

Таблица 1: Фактическая и гипотетическая доходность портфеля акций и облигаций

Всего было рассмотрено 5 сценариев — 2 периода фактической доходности и 3 периода гипотетической доходности:

- Фактическая доходность акций MSCI world TR, государственных облигаций США и Агентства TR, а также комбинированного портфеля 60/40 в период с 1973 по 1997 год — квартальные данные.

- Фактическая доходность акций MSCI world TR, облигаций правительства США и Агентства TR, а также комбинированного портфеля 60/40 в период с 1997 по 2021 год — квартальные данные.

- Гипотетическая доходность портфеля 60/40 в период с 1997 по 2021 год при корреляции за период с 1973 по 1997 год: 45,7%.

- Гипотетическая доходность портфеля 60/40 в течение 9 лет (годы до погашения по индексу облигаций составляют около 9 лет), при условии, что доходность акций соответствует первому периоду, а доходность облигаций соответствует индексу доходности облигаций США.

- Гипотетическая доходность портфеля 70/30 в течение 9 лет (годы до погашения по индексу облигаций составляют около 9 лет) — требуется взвешивание для соответствия коэффициенту Шарпа за последние 25 лет.

Расширение мысленного эксперимента: каковы потенциальные последствия для распределения активов в будущем, если положительная корреляция подразумевает значительное снижение эффективности портфеля с поправкой на риск со стороны облигаций? Портфель 60/40 с более низкой ожидаемой доходностью по облигациям возвращает коэффициент Шарпа только к 0,45 (сценарий D). В Сценарии E мы видим, что необходимо более значительное распределение акций, чтобы поднять коэффициент Шарпа до более высоких уровней, наблюдаемых в A и B. Наш анализ предполагает распределение больше похожее на 70/30, с дополнительным риском становления портфеля более уязвимым к откатам фондового рынка.

Облигации, несомненно, будут генерировать более низкую доходность в будущем. Они также могут утратить большую часть своих возможностей диверсификации и хеджирования рисков, если будут все чаще и, возможно, постоянно возвращаться к позитивным отношениям с акциями. А низкая доходность может сдерживать их реакцию на события, связанные с отказом от риска, поскольку инвесторы могут рассматривать наличные в качестве жизнеспособной альтернативы хеджирования.

И тут на сцене появляется золото. В предыдущем исследовании мы подробно продемонстрировали преимущества добавления золота в портфель и его послужной список повышения доходности с поправкой на риск благодаря его уникальной эффективной роли ликвидного диверсификатора и инструмента хеджирования рисков.

При усилении распределения акций «стандартный» портфель выиграет от распределения в золото, учитывая его асимметричную корреляцию с акциями: близкую к нулю, когда акции работают хорошо, и значительно отрицательную, когда они работают плохо. В нашем анализе на корреляцию золота с акциями в значительной степени не влияла смена режима инфляции до и после 1997 г. (сценарии A и B), и золото, как правило, показывает хорошие результаты в условиях более высокой или более волатильной инфляционной среды.

Все это говорит о том, что золото может сыграть ключевую роль в повышении эффективности портфеля в ближайшие годы.