При формировании портфеля золото обеспечивает преимущества, которые помогут поддержать стратегические инвестиционные решения в условиях экономических циклов. Основные достоинства данного актива включают:

- Управление рисками;

- Прирост капитала;

- Сохранение средств.

Давайте подробнее рассмотрим, как именно ключевые преимущества инвестирования в золото могут обеспечить поддержку этим жизненно важным элементам инвестиционного портфеля.

Золото и управление рисками: краткосрочная и стратегическая польза

Управление краткосрочными и долгосрочными рисками имеет решающее значение для оптимизации совокупных показателей портфеля. Исторические достоинства золота во время разных рыночных и экономических циклов могут послужить точкой опоры для портфеля как в благоприятные, так и неспокойные времена.

Диверсификация портфеля

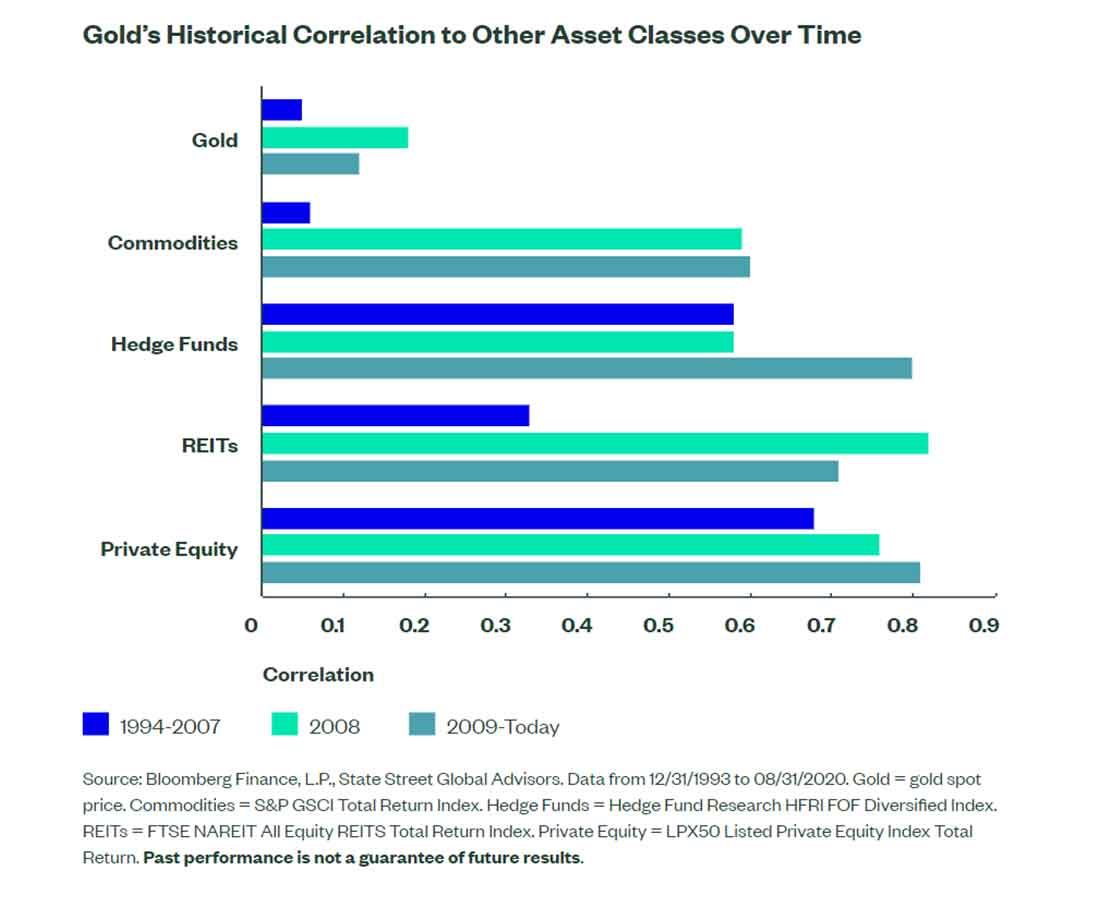

Золото демонстрирует низкую и отрицательную историческую корреляцию со многими финансовыми индексами, что помогает сгладить волатильность и сохранить капитал. Например, с 1970-х годов1 месячная корреляция золота с индексом S&P 500 и совокупным индексом облигаций США Bloomberg Barclays составляет 0,00 и 0,07 соответственно. Эта устойчивая и низкая корреляция со многими другими финансовыми активами обусловлена разнообразными источниками спроса на золото, что иллюстрируется на разных этапах полного экономического цикла.

Распределение капитала с помощью добавления золота в портфель обеспечивает диверсификацию, которая может снизить убытки и увеличить доходность портфеля за счет повышения коэффициентов Шарпа. Золото также является средством долгосрочного сбережения.

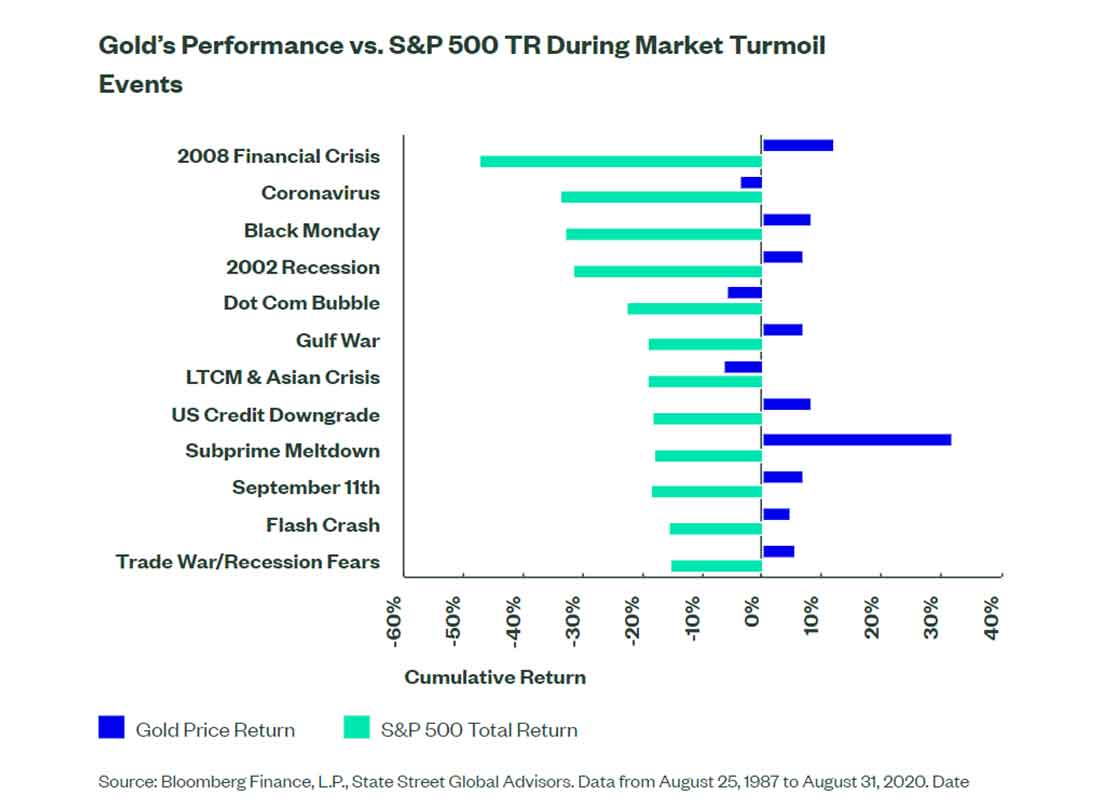

Поддержка золотом в периоды рыночных спадов

Как актив-убежище2, золото отлично справляется с экстремальной волатильностью и рыночной турбулентностью за счет низкой корреляции с традиционными ценными бумагами и обеспечения устойчивости портфелю, что помогает ограничить потери.

В 2020 году рынки активов претерпели сильные изменения, и инвесторы столкнулись с необходимостью создания портфелей, способных выдержать низкие процентные ставки и высокие риски. Достоинства золота могут обеспечить современному инвестору преимущества, которые помогут справиться с развивающимися рисками.

Низкая корреляция с другими активами и альтернативами

Благодаря слабой взаимосвязи золота со многими традиционными рынками, драгметалл имеет положительную доходность во время скачков волатильности и рыночных потрясений, чем и снискал славу «убежища» среди некоторых инвесторов.

В отличие от других классов активов, которые обычно используются в качестве диверсификаторов, с течением времени, корреляция золота остается низкой, в то время как многие материальные активы двинулись в противоположном направлении3 и стали более зависимы от движений традиционных акций и облигаций.

Рост капитала и потенциал золота

Инвестиции в золото эффективны не только в периоды обвала рынков — они также открывают инвесторам долгосрочные и стратегические возможности с точки зрения прироста капитала. Диверсификация портфеля с помощью золота и его «независимая» доходность ограничивают просадки портфеля и постоянное обесценивание капитала. Золото предназначено не только для управления негативными последствиями: обладая собственным потенциалом роста, металл позволяет приумножить капитал в течение определенных рыночных циклов.

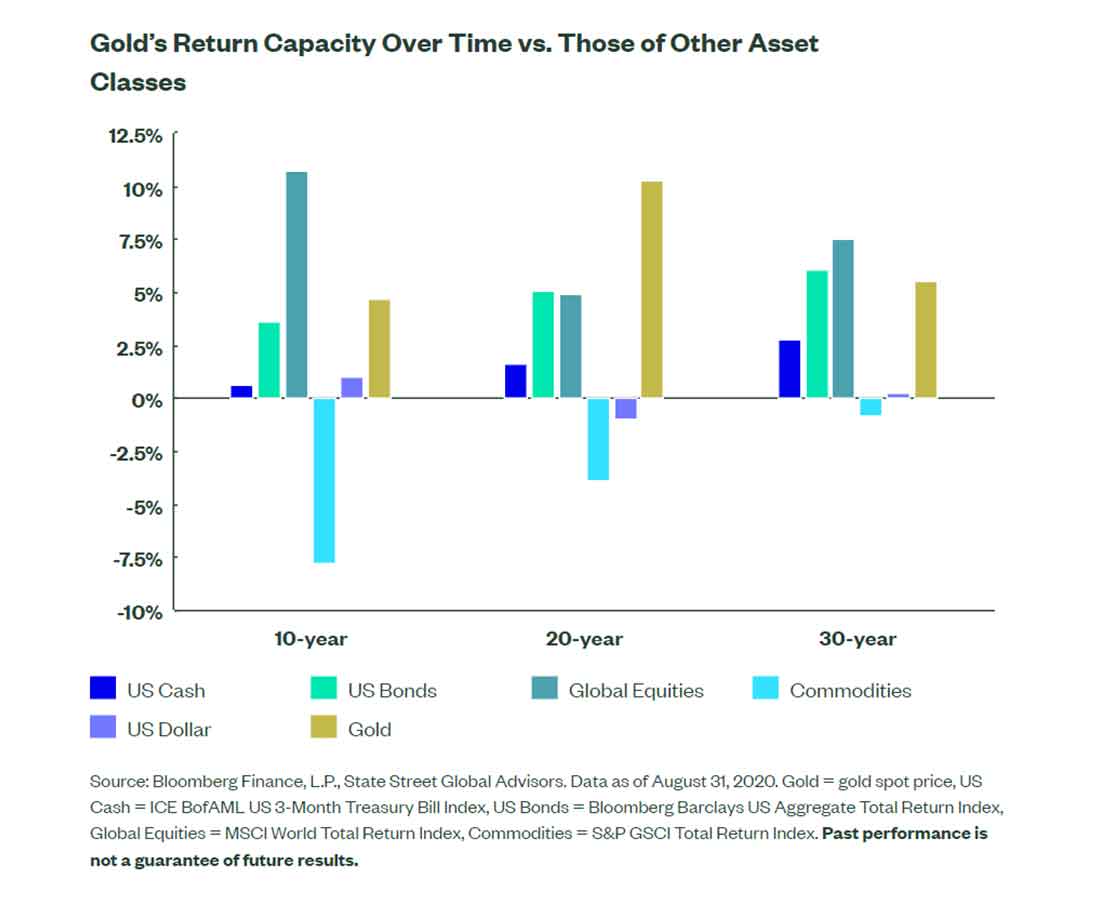

Историческая долгосрочная доходность золота

Золото исторически обеспечивало конкурентоспособную долгосрочную доходность в течение бизнес-циклов — благоприятных и не очень, — одновременно оптимизируя доходность всего портфеля.

Положительная доходность с поправкой на риск

Ключевую роль при формировании долгосрочных портфелей играют увеличение его стоимости и оптимизация доходности в рамках бизнес-циклов. Кроме того, низкая корреляция между классами активов внутри портфеля может снизить волатильность и, следовательно, улучшить диверсификацию, что повышает коэффициенты Шарпа и общую доходность с поправкой на риск с течением времени.

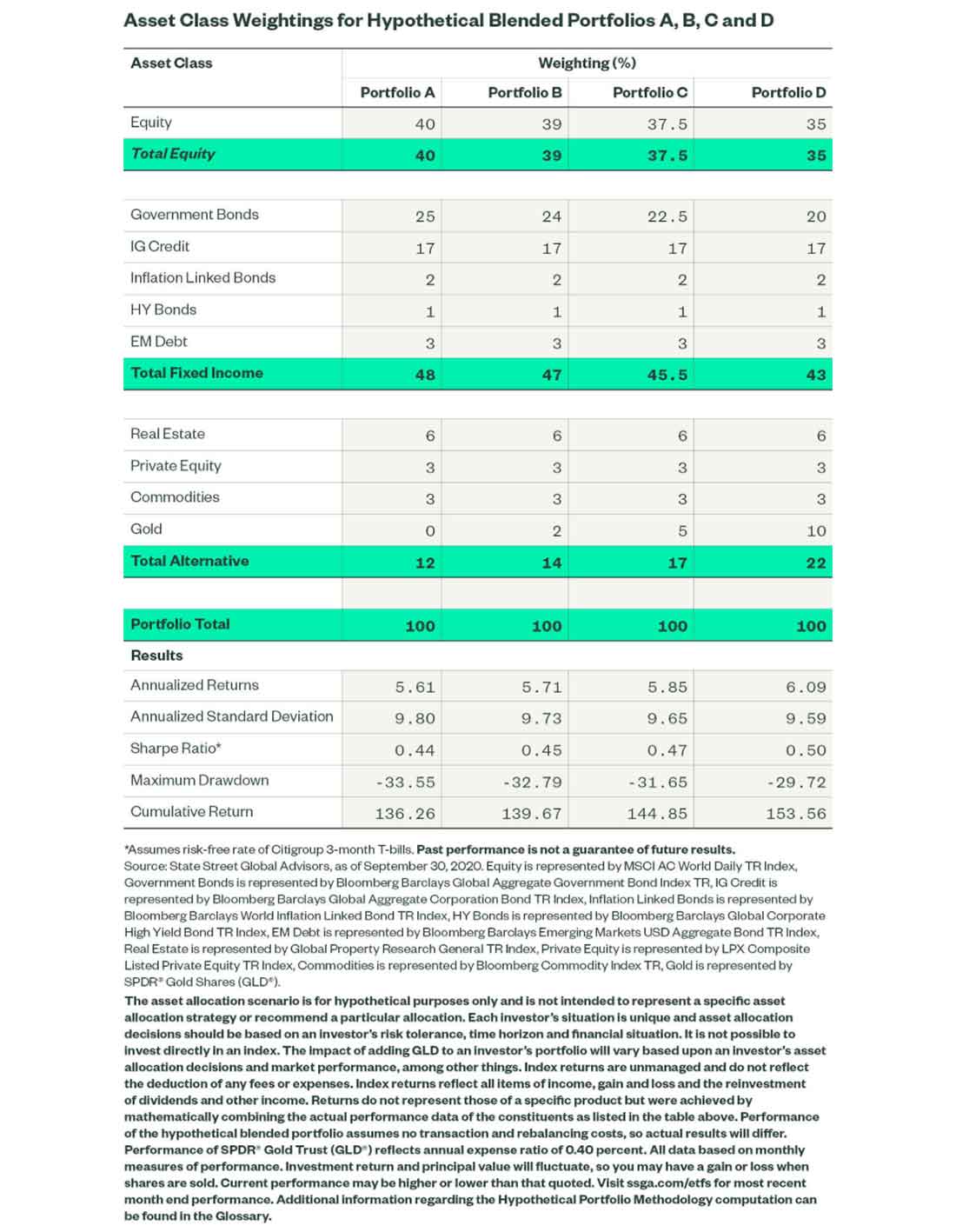

В одной из наших исследовательских статей мы изучили, как акции SPDR Gold Shares (GLD) в составе гипотетического портфеля, который также включает глобальные акции, различные классы фиксированного дохода, недвижимость, акции закрытых акционерных обществ и товары, могут улучшить характеристики его доходности и риска. Мы обнаружили, что доля GLD в размере 2-10% в период с 1 января 2005 года (первый год деятельности фонда) до момента написания статьи могла повысить совокупную доходность гипотетического портфеля и коэффициент Шарпа и снизить его максимальную просадку по сравнению с портфелем без вложений, обеспеченных золотом.

Иллюстрация потенциальных выгод от размещения золота в портфелеОпределение гипотетических портфелей

Сохранение богатства: другие достоинства диверсификации с помощью золота

Таким образом, основываясь на эффективной диверсификации и положительной доходности с поправкой на риск во время рыночной турбулентности, золото помогает сдерживать краткосрочную волатильность и ограничивать убытки.

Но распределение капитала с помощью драгметалла также может обеспечить сохранение благосостояния в долгоиграющей перспективе, поскольку его исторически положительная долгосрочная доходность с поправкой на риск в течение различных бизнес-циклов помогает инвесторам противостоять непредвиденным рискам и обесцениванию капитала, которые могут со временем подорвать стоимость портфеля. В приведенной выше таблице показаны долгосрочные показатели золота и то, как оно может влиять на формирование портфеля в периоды экономических циклов с течением времени.

Ликвидность

Ликвидность золота способствует сохранению богатства, что может стать ключевым достоинством стратегического хранения драгоценного металла. Наряду с объемами торгов на долговых, валютных и фондовых рынков приблизительный средний дневной оборот золота составляет более $188 миллиардов долларов, что эквивалентно $45 триллионам долларов в год.

И даже во время потрясений, подобных распродажам в марте 2020 года, ликвидность рынка золотого металла выдержала испытание временем: на момент первых карантинов, связанных с распространением COVID-194, объемы торговли золотом достигли $237 миллиардов долларов, что предоставило инвесторам свободный доступ к ликвидному рынку — иначе, наличным деньгам — когда многие другие активы рухнули.

Средство накопления

Золото известно как уникальное средство сбережения и накопления, позволяющее инвесторам сохранить покупательную способность своих средств. Драгоценный металл идет в ногу с растущими ценами, обеспечивая положительную доходность в периоды роста инфляции5.

Кроме того, золото доказало свою способность страхования от обесценивания валюты, поддерживая отрицательную корреляцию с долларом США6. Эти качества позволяют инвесторам сохранить покупательную способность капитала и защитить стоимость от инфляционного давления.

Золото — не просто тактический актив, который можно использовать во времена кризиса, но и долгосрочное стратегическое вложение с множеством уникальных достоинств.

Источники и комментарии

- Bloomberg Finance, L.P. и State Street Global Advisors; Цена золота LBMA PM (в долларах за унцию) демонстрирует месячную корреляцию -0,00 и 0,07 с индексом S&P 500 и совокупным индексом облигаций США Bloomberg Barclays соответственно. Корреляция S&P 500 с 31.08.1971 по 31.08.2020, а корреляция с совокупным индексом облигаций США Bloomberg Barclays с 31.03.1976 по 31.08.2020. Коэффициент корреляции отражает силу и направление линейной связи между двумя переменными. Он измеряет степень, в которой отклонение одной переменной от ее среднего связано с отклонением другой переменной от ее соответствующего среднего значения, где 0 — не коррелирует, а 1 — полностью коррелирует.

- Активы могут считаться «убежищем» на основании мнения инвестора о том, что стоимость актива будет оставаться стабильной или расти, даже если стоимость других инвестиций падает во время экономического стресса. Гарантии, что предполагаемые активы-убежища будут сохранять ценность в любое время, нет.

- Bloomberg Finance, L.P., State Street Global Advisors. Данные с 31.12.93 по 31.08.20. Золото — спотовая цена золота. Сырьевые товары — Индекс совокупной доходности S&P GSCI, REITs — Индекс совокупной доходности всех акций FTSE NAREIT REITS. Прошлые показатели не являются гарантией будущих результатов.

- Всемирный совет по золоту, Bloomberg, Банк международных расчетов, Лондонская ассоциация рынка драгоценных металлов. Данные на 31 июля 2020 г. Оценки основаны на статистике клиринга, опубликованной LBMA, LBMA-i и non-LBMA-i OT (оценки представляют собой среднесуточные значения в млрд долларов США за 2 квартал 2020 г.), COMEX, SHFE, SGE, LME precious, Дубайская биржа золота и товаров, ICE Futures, US Metals, Borsa Istanbul, Bursa Malaysia, Московская биржа и Токийская товарная биржа.

- Bloomberg Finance L.P. и State Street Global Advisors; Золото росло в среднем на 16,2% в год, когда инфляция цен превышала 5% в год с 31 августа 1971 года по 31 августа 2020 года.

- Bloomberg Finance L.P. и State Street Global Advisors; Цена золота LBMA PM в долларах за унцию) демонстрировала месячную корреляцию -0,38 с индексом доллара США с 31 августа 1971 г. по 31 августа 2020 г.