Основное различие между золотом и скоропортящимися сырьевыми товарами заключается в соотношении их запасов к притоку, измеряемом отношением надземных запасов к годовому производству. Золото имеет очень высокое отношение запасов к притоку, а такие сырьевые товары, как пшеница, — низкое.

Тысячи лет назад люди начали использовать золото в качестве денег, потому что золото неизменно, легко делится и редко встречается. Золото – самый ходовой сырьевой товар. Его давняя роль в качестве средства сбережения означает, что за всю историю очень мало золота исчезло без следа. Подавляющее большинство всего когда-либо добытого золота все еще с нами. Следовательно, добыча на руднике добавляет около 1,7% к наземным запасам золота каждый год.

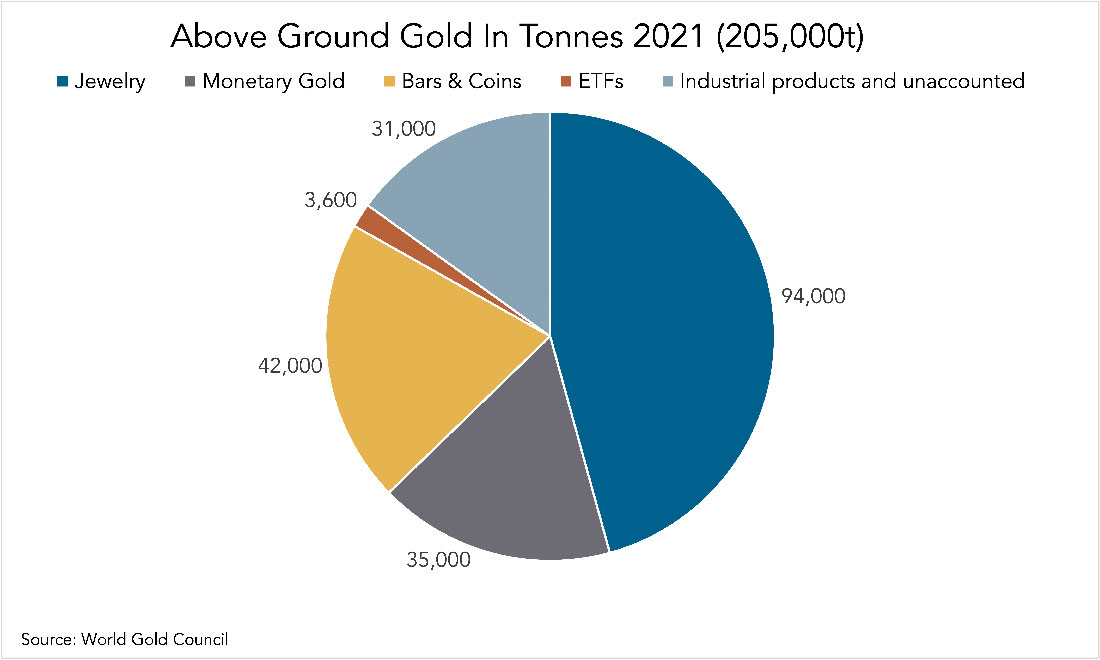

На момент написания статьи общий надземный запас золота составляет 205.000 тонн, а мировая добыча в 2021 году — 3.560 тонн. Отношение запасов к притоку (STFR) в настоящее время находится на уровне 58 (205.000 / 3.560). Высокий STFR золота и тот факт, что большая часть наземного золота хранится в монетарных целях, — вот что заставляет его торговаться как валюту.

Основы спроса и предложения на мягкие сырьевые товары

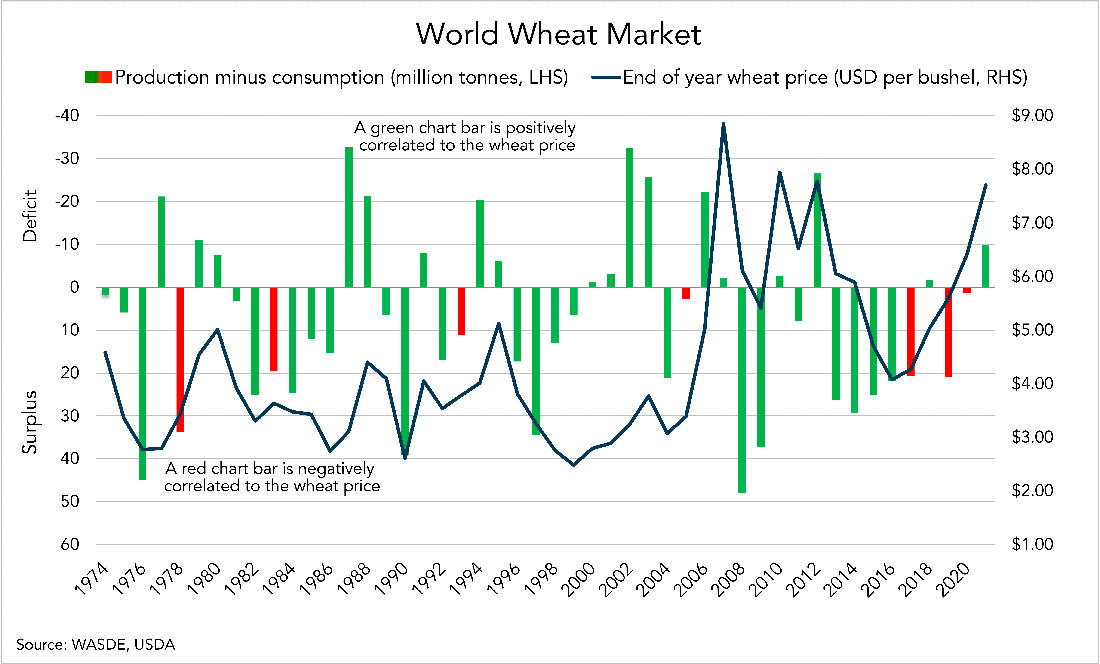

Согласно данным Всемирной оценки спроса и предложения в сельском хозяйстве (WASDE), STFR на рынке пшеницы составляет 0,35 (278 млн тонн запасов, разделенных на 776 млн тонн производства). Низкий STFR приводит к тому, что цена на пшеницу в основном определяется тем, что ежегодно производится по сравнению с тем, что израсходовано. Существующие запасы могут сгладить излишки или дефициты на рынке, рассчитываемые как производство минус потребление, лишь до определенной степени.

Пшеница, хранящаяся на складе, через несколько лет начинает гнить, поэтому излишки не могут быть полностью поглощены запасом: ее нужно продать, что снижает цену. Рыночный дефицит, в свою очередь, не может быть полностью покрыт за счет запасов и, таким образом, увеличивает цену. Кроме того, поскольку единственным применением пшеницы является потребление, для которого необходимы фиксированные количества, цена устанавливается между тем, что произведено, и тем, что потреблено.

На приведенном ниже графике видно, что с 1974 года профицит или дефицит на мировом рынке пшеницы положительно коррелировал с направлением цены на пшеницу в 85% случаев. Логично предположить, что излишек привел к снижению цены, а дефицит — к росту. Обратите внимание, что левая ось на графике перевернута, чтобы соответствовать цене на пшеницу.

Все участники рынка пшеницы полагаются на данные о спросе и предложении пшеницы, а также на рыночный баланс (профицит или дефицит). Фермеры смотрят на баланс, чтобы решить, сколько пшеницы выращивать в следующем сезоне. Спекулянты используют его, чтобы оценить, какой будет цена в будущем. Производители рассмотрят возможность замены пшеницы другим сырьевым товаром, если цена вырастет, и так далее.

Динамика спроса и предложения золота

Рынок золота совсем другой. Поскольку золото не расходуется и в основном используется в качестве средства сбережения, цена на золото не устанавливается на основе того, что производится, и того, что потребляется.

Из-за высокого STFR предложение золота в основном состоит из запасов. И поскольку практически все покупают золото в качестве средства сбережения, спрос также в основном состоит из товарных запасов. Рынок золота можно рассматривать как все виды сделок, перемещающих металл из одного запаса в другой (с изменением формы, веса или чистоты металла или без него). Или золото остается в том же хранилище, но меняет владельца.

Кроме того, использование золота в денежных целях не требует фиксированных количеств. Люди покупают золото не потому, что им нужно, например, пять тройских унций, чтобы построить дом. Что им нужно, так это «любое количество золота» в обмен на ту сумму, которую они хотели бы инвестировать по преобладающей цене. Цена на золото может быть слишком низкой или слишком высокой, но не может быть профицита или дефицита. Именно это делает золото больше похожим на валюту, чем на сырьевой товар.

Измерение различных типов спроса на золото, которые являются просто фрагментами общего объема торгов, может помочь нам оценить настроения конкретных групп покупателей. Но сравнивать его с годовой добычей бессмысленно. Однако некоторые консалтинговые фирмы поступают именно так: публикуют баланс рынка золота.

Откуда такая неразбериха на рынке золота?

После отказа от золотого стандарта в 1971 году США попытались «демонетизировать» золото, продвигая идею о том, что золото бесполезно, чтобы усилить доллар. Хотя большинство центральных банков сохранили свое золото и, таким образом, не демонетизировали его, некоторые люди на Западе перестали рассматривать золото как валюту.

В 1980-х годах консалтинговые фирмы, такие как Gold Fields Mineral Services (GFMS), начали публиковать отчеты о спросе и предложении золота. Эти отчеты позже включали рыночный баланс, предположительно указывающий, будет ли цена на золото расти или падать. Другими словами, они представляют золото как скоропортящийся сырьевой товар, который может быть в избытке или дефиците.

Миллионы инвесторов в золото были сбиты с толку этими отчетами, думая, что цена на золото определяется разницей между годовой добычей и новой продукцией. Последнее — это то, что консалтинговые фирмы в основном называют спросом.

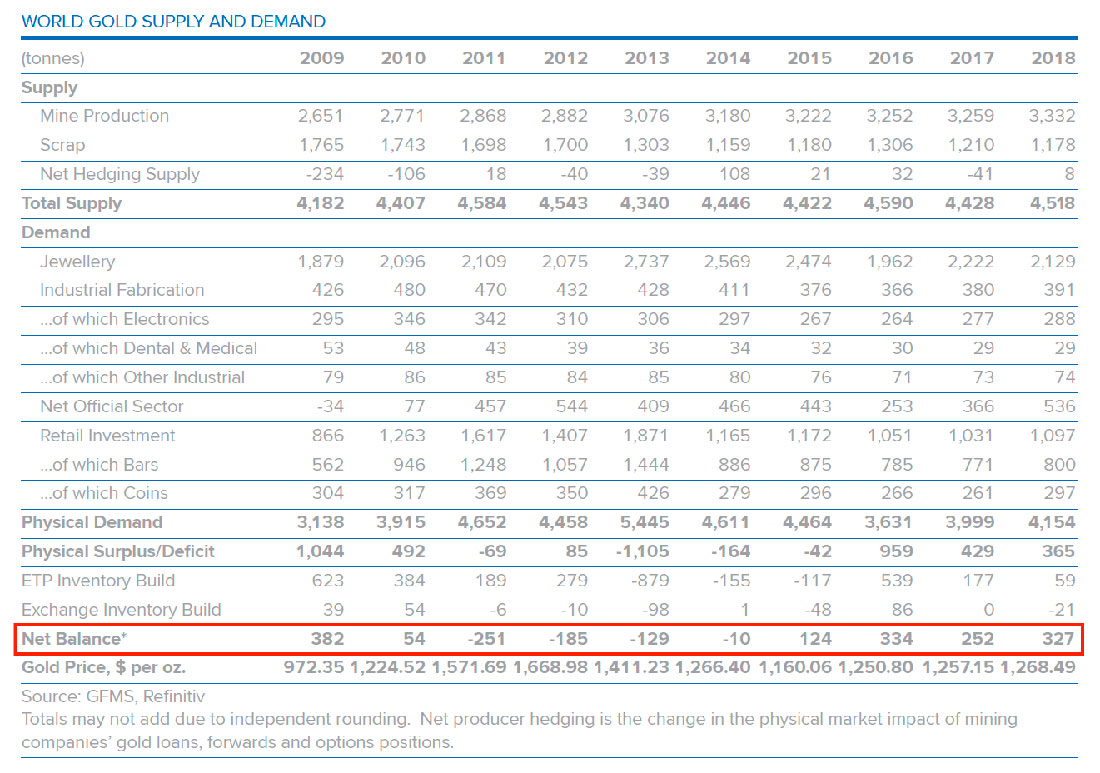

Давайте взглянем на последний обзор рынка золота GFMS, который находится в открытом доступе на их веб-сайте.

Основными статьями предложения в рыночном балансе GFMS являются добыча полезных ископаемых и предложение металлолома. Со стороны спроса учитываются продажи вновь изготовленных ювелирных изделий, промышленных деталей и розничных слитков и монет. Чистые покупки/продажи центрального банка (официальный сектор), чистые покупки/продажи ETF (ETP) и чистые увеличения/уменьшения биржевых запасов также добавляются к балансу. Внизу мы можем видеть общий «чистый баланс», предполагающий, что рынок находится в профиците или дефиците. Однако неудивительно, что этот чистый баланс не имеет статистической связи с ценой на золото.

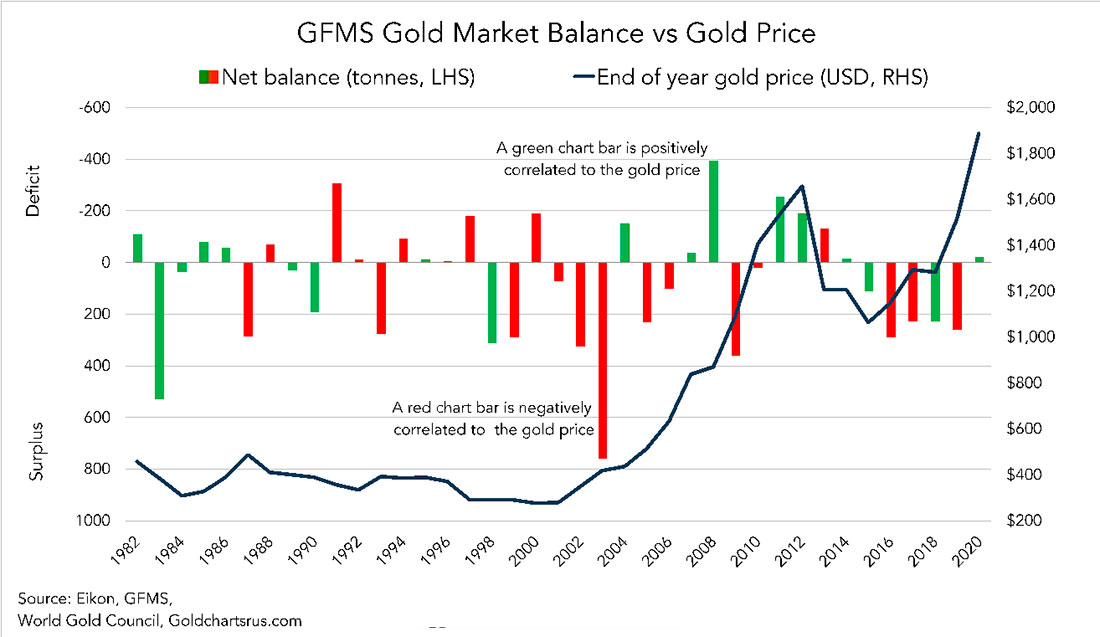

На приведенном ниже графике я нанес данные о годовом чистом балансе (полученные от Refinitiv, которая в настоящее время владеет GFMS) в зависимости от цены на золото.

С 1982 по 2020 год только в 44% случаев «избыток» или «дефицит» на рынке золота положительно коррелировал с направлением цены на золото. Подбрасывание монеты даст лучший результат — 50%. Этот неутешительный результат объясняется тем, что золото — это валюта, а у валюты не может быть профицита или дефицита.

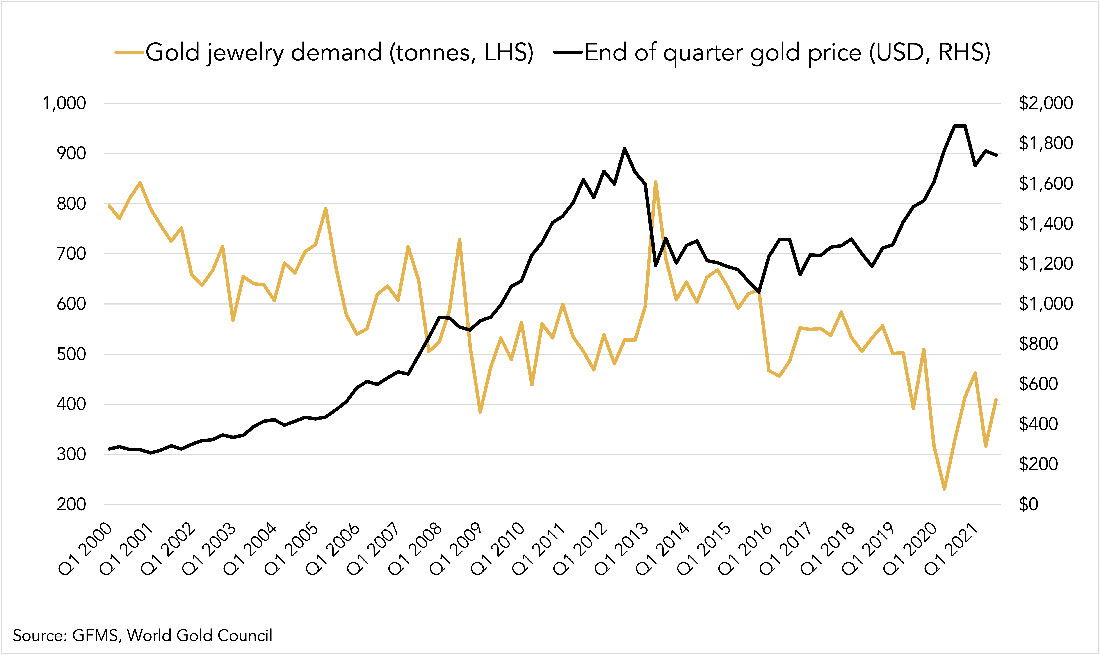

Более того, по данным GFMS, самой крупной категорией спроса являются ювелирные изделия. Однако на графике видно, что спрос на ювелирные изделия движется в направлении, противоположном цене на золото. Покупатели ювелирных изделий чувствительны к цене; они не влияют на цену.

Поскольку надземные запасы значительно превышают годовой объем добычи, добыча не влияет на цену золота в краткосрочной и среднесрочной перспективе. Академические исследования подтверждают это утверждение. Вот, что сказал Фергал О’Коннор, преподаватель финансов в бизнес-школе Коркского университета:

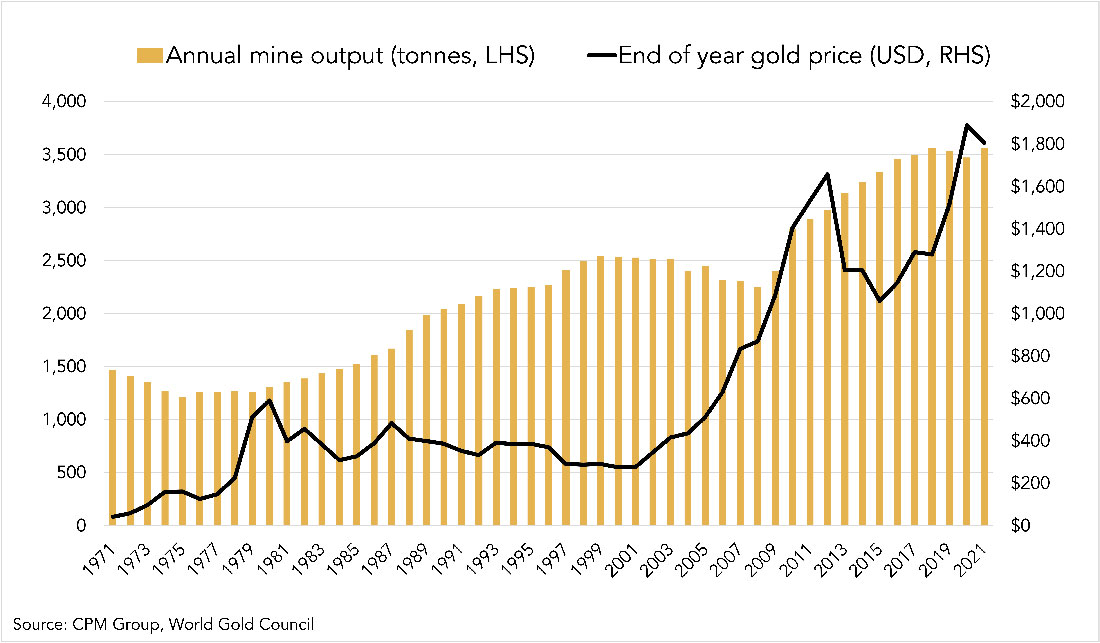

Высокое отношение запасов к потоку золота подразумевает низкую рыночную власть золотодобывающих компаний и, следовательно, неспособность существенно влиять на цену золота. Таким образом, производство следует за ценами на золото. Золотодобытчики имеют низкую рыночную власть и, скорее всего, будут принимать цены, а не устанавливать их.

Годовой объем добычи зависит от цены на золото, а не наоборот. Когда есть бычий рынок, инициируются новые горнодобывающие проекты. Десять лет спустя эти шахты начинают производить и увеличивают общую производительность шахт. Конечно, в долгосрочной перспективе снабжение рудников влияет на цену золота, так как оно со временем увеличивает надземные запасы.

Институциональные спрос и предложение определяют цену золота

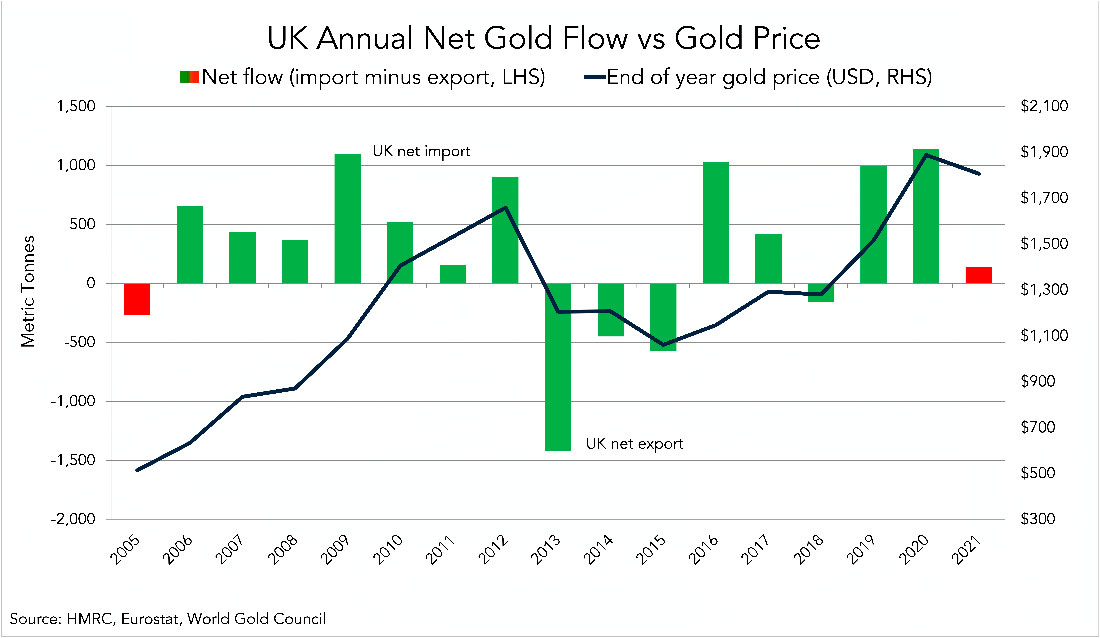

Если инвестиционный фонд покупает распределенный золотой слиток весом 400 унций в банке в Лондоне, эта сделка не отображается в данных о спросе и предложении, публикуемых GFMS. Тем не менее, это оказывает такое же влияние на цену золота, как и продажа 400 новых монет весом в 1 тройскую унцию.

Поскольку слитки весом 400 унций торгуются в огромных объемах в течение всего дня на оптовых рынках драгоценных металлов в Лондоне и Швейцарии, именно здесь устанавливается цена. Пятнадцать из последних семнадцати лет чистый поток золота (импорт минус экспорт) через Великобританию положительно коррелировал с ценой на золото. Это не совпадение. Институциональные спрос и предложение на наземное золото влияют на цену.

Рынки деривативов связаны с Лондонским рынком драгоценных металлов (наиболее ликвидным спотовым рынком) через арбитраж. Силы фьючерсного рынка COMEX в Нью-Йорке действуют на физическое предложение и спрос в Лондоне.

Причина, по которой чистый импорт и чистый экспорт в Лондоне часто коррелируют с ценой на золото, заключается в том, что обычно Восток занимает другую сторону торгов на Западе. Если западные институциональные инвесторы покупают золото, повышая цену, страны Азии будут его продавать, и металл с Востока потечет в лондонские хранилища. Когда западные институциональные инвесторы продают золото, снижая цену, страны Азии покупают, и металл течет из Великобритании на Восток.

Точный обзор спроса и предложения золота будет охватывать глобальный объем торговли физическим золотом, но не будет включать чистый баланс. Ведь на каждого покупателя есть продавец. Не может быть профицита или дефицита, как в случае с мягкими сырьевыми товарами. Это не означает, что все данные GFMS бессмысленны; из них можно извлечь много ценной информации. Моей главной претензией к отчету является их подход в стиле «рыночного баланса».