Затем реальные процентные ставки снова снизились.

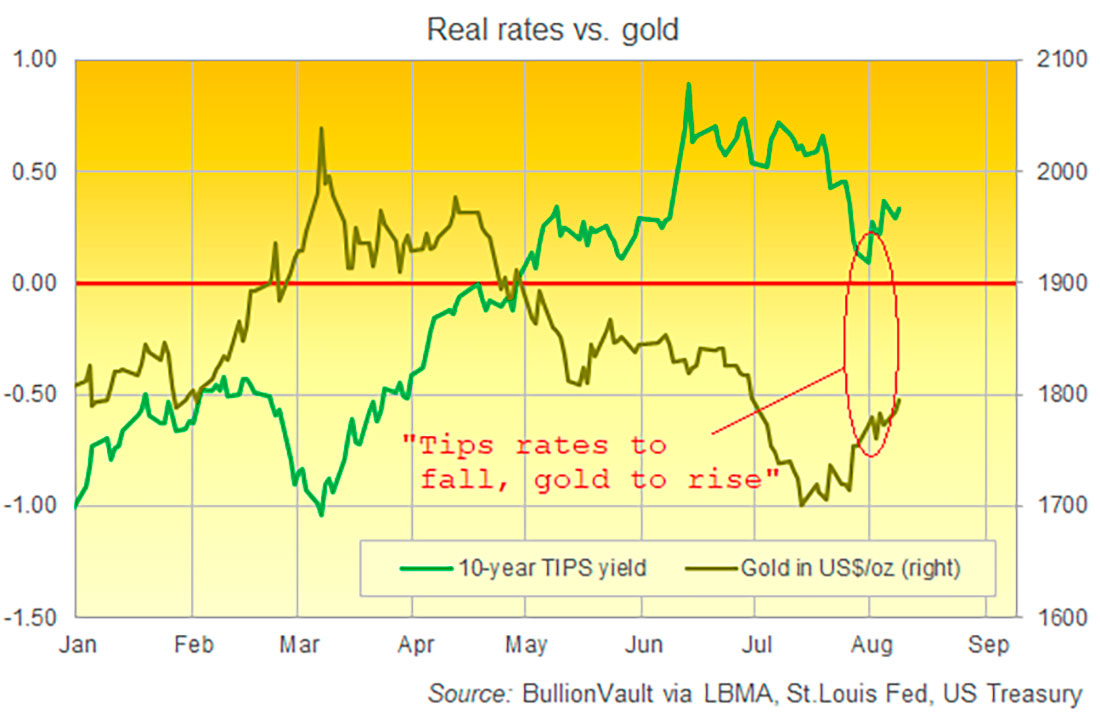

Тем временем цена на золото выросла, ненадолго превысив $1.800 долларов впервые за месяц, в то время как Nasdaq 100, со всеми своими листинговыми компаниями США, такими как Apple, Microsoft, Amazon, Facebook, Tesla и Netflix, снизился, а затем вырос, вернувшись к самому высокому уровню с начала мая.

Какой урок можно вынести из этого? Достаточно ли сильно выросли процентные ставки, если учесть текущий уровень инфляции? Если да, то является ли покупка золота лучшей ставкой, чем покупка акций технологических компаний, поскольку реальная стоимость заимствования падает?

Несомненно, связь между ценами на золото и реальной доходностью — то есть годовой доход держателей облигаций США после вычета инфляции — обычно сильна и ясна.

Эта связь также обычно обратная. В более повседневном смысле это означает, что золото имеет тенденцию расти, когда доходность казначейских облигаций падает, и наоборот.

По крайней мере, так это работало до последних 12 месяцев или около того.

Акции технологических компаний время от времени демонстрировали аналогичную зависимость от реальной доходности, особенно в последние пару лет.

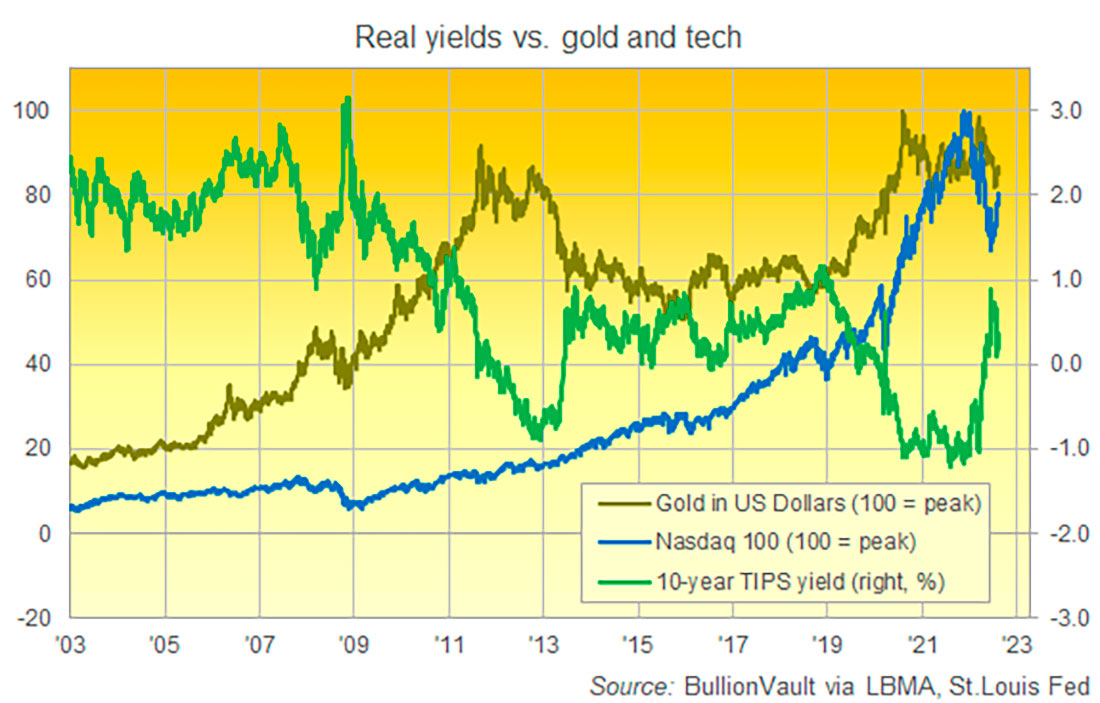

Действительно, поскольку доходность казначейских облигаций упала во время кризиса Covid — подразумевая, что доходность инвесторов с фиксированным доходом будет сильно отставать от инфляции — и золото, и индекс Nasdaq 100 резко выросли и достигли новых рекордных максимумов благодаря историческому потоку стимулирующих выплат от центральных банков и правительства.

Это имеет смысл. Золото не приносит процентов, но его нельзя создать или обесценить. Это повышает привлекательность драгоценных металлов, когда экономика рушится.

В то же время Nasdaq 100 заполнен технологическими гигантами, зарегистрированными в США, такими как Apple, Microsoft, Amazon, Facebook, Netflix и всеми остальными производителями гаджетов и поставщиками развлечений и покупок по почте, которые достигли рекордных высот, когда разразилась пандемия и почти всем пришлось остаться дома.

С тех пор, однако, золото упало, поскольку доходность казначейских облигаций перестала падать, но технологические акции продолжали расти, устанавливая новые исторические максимумы вплоть до того, как реальная доходность внезапно стала выше в конце 2021 года.

СВО России в Украине привело к тому, что этой весной золото подскочило до рекордных максимумов лета 2020 года, превысив $2.000 долларов, даже несмотря на то, что кризис цен на энергоносители привел к резкому росту реальной стоимости заимствований благодаря инвесторам в облигации и спекулянтам, делающим ставки на то, что ФРС придется повысить процентные ставки, чтобы попытаться задавить инфляцию.

Акции технологических компаний, напротив, упали по мере роста реальной доходности, но затем восстановились, когда эта доходность снова снизилась, начиная с середины июня.

Что будет дальше?

Мэнди Сюй, главный стратег по производным финансовым инструментам в швейцарском банке Credit Suisse говорит, что если реальные процентные ставки возобновят свое падение, то открывать длинные позиции по золоту намного выгоднее, чем по акциям технологических компаний.

Почему? Это связано с тем, что при таком плохом нынешнем экономическом прогнозе доходность облигаций, вероятно, упадет из-за «растущего риска рецессии, и это не сулит ничего хорошего технологическому сектору как циклическому». Потому что потребители не будут покупать так много гаджетов или стриминговых подписок, поскольку заработная плата и рабочие места сокращаются вместе с экономикой.

Теперь вопрос о том, находятся ли США уже в рецессии после сокращения ВВП в течение 2 календарных кварталов подряд, остается спорным среди людей, которым приходится определять такие вещи. Еще более спорным остается вопрос о реальной доходности.

Прогнозы инфляции на рынке облигаций выросли за последние пару недель. Но они достигли своего пика вместе с ценами на медь и сырую нефть. И эти прогнозы — если они продолжат падать — при прочих равных условиях поднимут реальную доходность. Потому что инфляция съела бы меньше дохода, выплачиваемого держателям облигаций.

Центральные банки во всем мире также, кажется, привержены повышению реальной процентной ставки. В конце концов, вряд ли они могли бы сделать ее еще более отрицательной! Возглавляемые ФРС США, они продолжают обещать повышать процентные ставки до тех пор, пока текущая инфляция потребительских цен, которая сейчас составляет около или выше 9% в богатом западном мире, не вернется к своей цели в 2%. Это означало бы резкий скачок текущих реальных ставок. Это, несомненно, окажет заметное влияние на резкое повышение доходности казначейских облигаций.

Так что забудьте о том, насколько негативными остаются ставки центральных банков в реальном выражении после вычета инфляции. Забудьте о том, что доходность обычных 10-летних казначейских облигаций США также отстает от фактической инфляции с самым большим отрывом за всю историю.

Что имеет значение для золота — направление движения реальных процентных ставок. Это действительно имело значение, например, в 2013 году, когда подскочили реальные ставки и упала цена на золото. Это действительно имело значение в середине 2019 года, когда реальные ставки упали, а цена на золото подскочила до $2.000 долларов за унцию.

Реальные ставки растут, а золото падает. По крайней мере, большую часть времени. Но не последнее время.

Это недавнее изменение также может иметь значение.

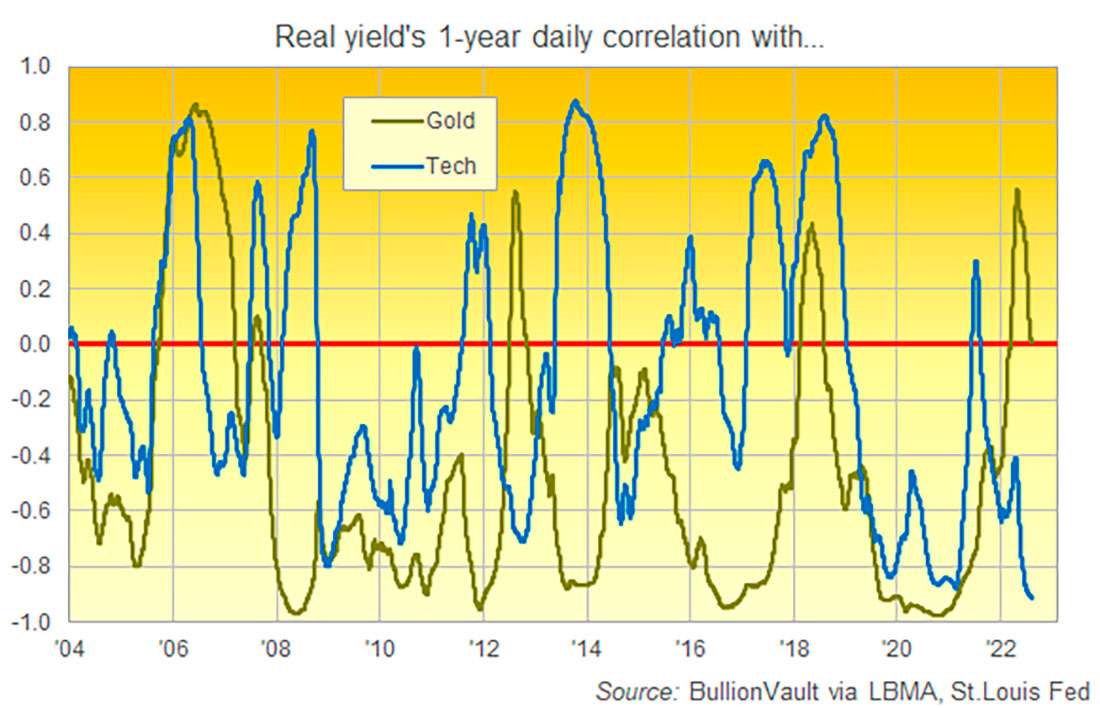

Статистики используют «коэффициент корреляции r», чтобы измерить, насколько близко друг к другу два показателя движутся.

Если он показывает +1,0 за определенный период времени, то эти два показателя двигались точно синхронно. Если показывает -1,0, то они двигались точно в противоположном направлении. И если он показывает 0,0, то зависимость отсутствует.

За последнее десятилетие на скользящей годовой основе золото обычно демонстрировало сильно обратную дневную корреляцию с доходностью 10-летних казначейских облигаций. Средний коэффициент r составляет -0,63, будучи выше, чем в половине случаев, и ниже, чем в другой половине. В целом, эта корреляция была отрицательной — это означает, что цена на золото в долларах двигалась в направлении, противоположном реальной доходности в США — почти 85% времени.

Для индекса Nasdaq 100, напротив, этот средний показатель за последнее десятилетие составляет всего -0,17, и хотя корреляция была отрицательной в 63% случаев, она просто не приблизилась к тому, чтобы соответствовать силе постоянно сильной обратной связи золота с реальной доходностью.

Но прямо здесь и сейчас эти факты буквально были вывернуты наизнанку. Акции технологических компаний никогда не имели более негативной корреляции с доходностью облигаций, чем за последние 12 месяцев. Золото, напротив, только что продемонстрировало самую сильную положительную корреляцию с доходностью облигаций с конца 2006 года, до начала мирового финансового кризиса.

Вы можете увидеть это на графике выше. Скользящая годовая доходность золота по r-квадрату с доходностью 10-летних облигаций достигла пика +0,56 в апреле этого года — самое высокое значение за 16 лет, что свидетельствует о том, что они двигались скорее вместе, чем противоположно.

Эта отчетливо положительная корреляция была достигнута благодаря тому, что этой весной цена на золото выросла до рекордно высокого уровня, несмотря на то, что реальная доходность росла самыми быстрыми темпами с весны 2013 года, когда всплеск реальной доходности совпал с самым сильным крахом рынка драгоценных металлов с начала 1980-х годов.

Иными словами, золото сильнее, чем когда-либо, не коррелировало с реальной доходностью. Принимая во внимание, что скользящая годовая корреляция Nasdaq с реальной доходностью показывает рекордно отрицательную зависимость в августе -0,91.

Теперь снова посмотрите на график. Видите, как экстремальные значения этих корреляций всегда резко меняются местами?

Конечно, прошлое не является проводником в будущее. Но если вы не изучаете историю, то на чем именно вы планируете строить свой анализ? И если вы согласитесь с тем, что последние 2 десятилетия могут предложить некоторые подсказки, если не карту для выбора вашего пути в будущее, то связь золота с реальными ставками, похоже, снова станет отрицательной. Действительно, она уже упала с самого положительного с 2006 года до 0,01 прямо сейчас.

Корреляция акций, напротив, скорее всего, вырастет по сравнению с текущим рекордно низким уровнем.

Проще говоря, все это подтверждает совет Мэнди Сюй из Credit Suisse: если реальные ставки еще больше упадут по сравнению с июньским пиком, покупка золота вполне может оказаться более выгодной инвестицией, чем покупка технологических акций.

Однако остается еще более важный вопрос: в каком направлении пойдут реальные ставки?

Потому что, если произойдет откат от их недавних и текущих экстремумов, то падающая доходность облигаций, вероятно, приведет к росту цены на золото, в то время как акции технологических компаний изо всех сил пытаются вырасти.

Но и обратное также возможно.