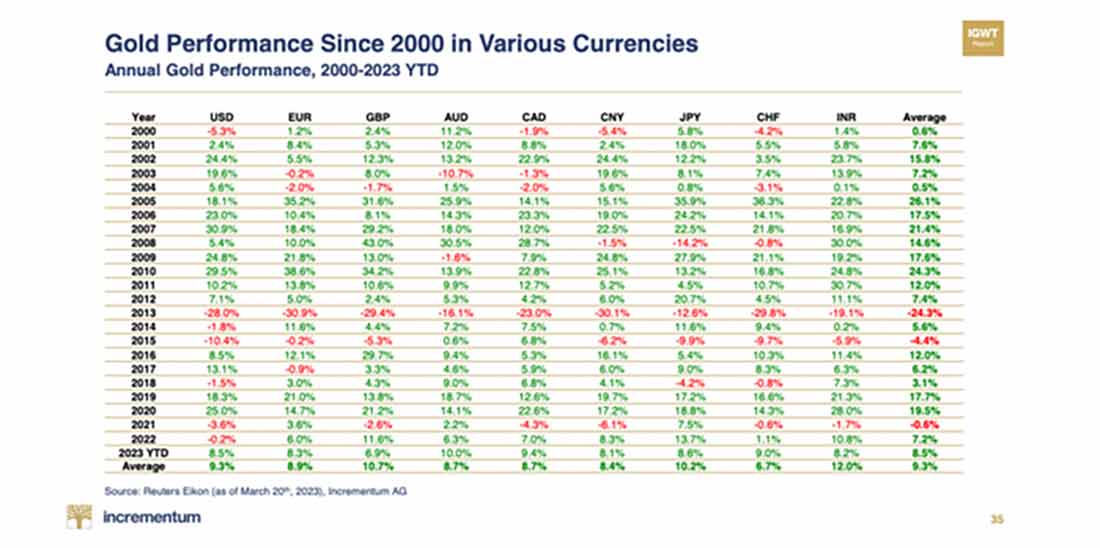

Давайте начнем с цены на золото. С начала года и до 20 июня золото на COMEX выросло на $118 долларов, или примерно на 6,5%. Это соответствует среднегодовому приросту с начала нового столетия, как можно увидеть на графике, составленном Ронни Штеферле и его командой из Incrementum.

Итак, если цена на драгметалл растет, а физическое золото остается эффективным средством сбережения, почему настроения такие низкие? Я полагаю, что в основном это связано с отставанием акций золотодобытчиков, которыми многие владеют в качестве рычага на цену золота и с целью заработать за счет потенциальной прибыли.

Но, как показывает график ниже, ETF GDX (который можно использовать в качестве прокси для акций горнодобывающей промышленности) вырос всего на 5,6% с начала года. Это не такой значительный прирост, как у S&P 500. Сектор остается в немилости у инвесторов широкого профиля, и уже довольно давно. Таким образом, акции горнодобывающей промышленности не обеспечивают того «ценового рычага», на который многие из нас надеялись.

Почему акции золотодобывающих компаний не поспевают за ценой на золото? Что ж, для этого есть множество причин: высокие затраты на электроэнергию, давление на маржу, неэффективное управление и так далее. Но самое большое разочарование можно проследить по приведенному ниже графику. Когда в сентябре 2011 года цена на золото превысила отметку $1.920 долларов, цена GDX превышала $60 долларов за акцию. Сегодня цена акций GDX примерно вдвое ниже, причем значительное расхождение пришлось на последние четыре года. (На графике свечи — цена на золото, синяя линия — индекс GDX).

Итак, что же вызвало это расхождение? Хороший вопрос. Возможно, между ценой на желтый драгметалл и GDX вообще никогда не было корреляции? Что, если индексом движет цена на серебро? Это было бы странно, не так ли? Но давайте посмотрим. Вот корреляция с начала года по сегодняшний день. GDX по-прежнему отображается в виде синей линии, но на этот раз свечи — это цена на серебро.

И это только за последние шесть месяцев. А как насчет последних четырех лет — времени, прошедшего с того момента, когда, GDX разминулся с ценой на золото?

Если вы думаете, что я удачно выбираю временные рамки, то вот динамика за десять лет.

Давайте вернемся к периоду создания GDX 16 мая 2006 года.

Кто-то скажет, что корреляция — это не причинно-следственная связь. Может быть, и так. Но не в этом случае. На мой взгляд, с 2011 года корреляция остается довольно сильной, и, как вы, вероятно, знаете, более 80% всех ежедневных сделок с акциями можно отнести на счет высокочастотной торговли и компьютерных алгоритмов.

Я позволю вам сделать собственные выводы. Возможно, вся эта история с корреляцией/причинно-следственной связью реальна? Или все это ерунда и нет никаких оснований для того, чтобы GDX следовал за ценой на серебро?

В конце концов, фонд в первую очередь владеет акциями золотодобытчиков и финансирующих компаний. Так с чего бы индексу иметь связь с серебром? В этом нет никакого смысла.

Однако вот кое-что, что может иметь смысл. Если настроения на рынке драгоценных металлов находятся под влиянием настроений на рынке акций в горнодобывающей промышленности, и если настроения в отношении акций горнодобывающих компаний можно измерить по относительной динамике крупного ETF, и если через высокочастотный трейдинг можно привязать показатели этого ETF к цене серебра на COMEX, и при этом вы можете легко контролировать цену серебра на COMEX и манипулировать ею — тогда, управляя ценой серебра, можно контролировать весь сектор.

Опять же кто-то скажет, что я снова обвиняю во всем банковские манипуляции с ценами на драгметаллы.

Но, как я уже сказал, я позволю вам составить собственное мнение обо всем этом. Возможно, банки плетут заговор с целью контролировать все в сфере драгоценных металлов. А может, и нет. Однако в следующий раз, когда вы увидите, что цены на золото растут, в то время как акции горнодобывающих компаний остаются на прежнем уровне, проверьте цены на серебро. Если в течение дня она падает, то, скорее всего, падают и акции горнодобывающих компаний.