Американские строители новых домов также оказались в числе крупных победителей последнего рыночного бума. Акции строителей опережают даже технологических звезд.

Производители получают выгоду от двух неожиданных факторов:

- Цены на сырье резко упали в последние недели, что привело к росту маржи. В этом отношении ситуация не похожа на прошлогоднюю.

- Продажи старых домов снизились, и, поскольку это основной конкурентный рынок, спрос перемещается исключительно на новые дома.

Рынок старых домов рухнул по очень простой причине: домовладельцы покупали дома в ипотеку по фиксированным ставкам, которые были намного ниже текущих ставок, а поскольку ставки резко выросли, у этих домовладельцев теперь нет стимула переезжать. По данным Redfin Institute, 82,4% домовладельцев имеют ставку по ипотеке менее 5%, а 62% — менее 4%. 23,5% домовладельцев даже имеют ставку по ипотеке ниже 3%! Повышение ставки ФРС разрушило рынок старых домов и является основным фактором, поддерживающим рынок новых домов.

В других странах ситуация с недвижимостью иная.

В Великобритании у 800.000 домовладельцев к концу года истечет срок действия их фиксированных ставок, а к концу 2024 года — у 1,6 миллиона. Предложение старых домов, вероятно, также увеличится. То же самое верно и в Канаде, где финансирование по переменной ставке является более важным, чем в Соединенных Штатах.

В Австралии в течение следующих шести месяцев не менее 880.000 домовладельцев должны будут перейти с фиксированной ставки на переменную. В следующем году истекает срок действия еще 450.000 кредитов. По текущим ставкам домохозяйство с кредитом в $1 миллион долларов должно будет платить дополнительно $2.000 долларов в месяц или $24.000 долларов в год, чтобы погасить кредит в своем банке.

На этот раз ситуация с недвижимостью в остальном мире гораздо более хрупкая, чем в Соединенных Штатах.

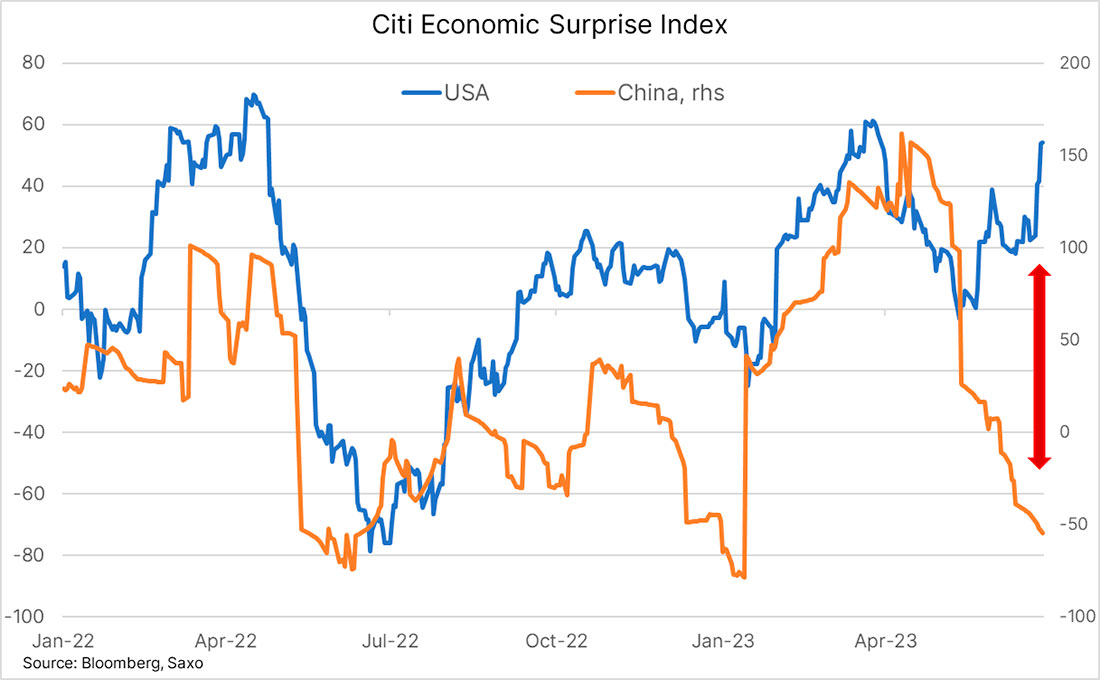

В целом, экономика США в настоящее время опережает остальной мир. Китай, в частности, с апреля демонстрирует отставание, при этом индексы экономических неожиданностей значительно снизились, в то время как в США эти показатели снова растут.

Это четко отражено в динамике акций технологических компаний США по сравнению с акциями Китая.

Падение активности Китая частично связано с тем, что Япония стала намного более конкурентоспособной благодаря снижению японской валюты — с 2019 года иена рухнула на 50% по отношению к доллару. С 2020 года японская валюта потеряла 30% своей стоимости по отношению к юаню.

Рост цены на золото в иенах с 2020 года был впечатляющим. Цена желтого металла удвоилась всего за 3 года.

Быстрый обвал японской валюты создает краткосрочный риск девальвации юаня. Действительно, китайские власти вряд ли будут сидеть сложа руки и наблюдать за усилением конкуренции Японии на экспортных рынках, жизненно важных для их страны.

Девальвация юаня будет иметь последствия для цен на сырьевые товары.

На данный момент медь отказывается подтверждать прорыв своего медвежьего флага вниз. Наоборот, экономический спад в Китае, вероятно, усугубит падение металла.

Рекордно низкие запасы меди и риск девальвации в Китае в настоящее время поддерживают цены на медь, которые, вероятно, упадут гораздо более резко в результате угрозы рецессии.

Цена на золото должна была упасть еще больше из-за ослабления спроса в Китае и усиления доллара. Дальнейшее укрепление доллара по отношению к иене должно поддерживать понижательное давление на золото в краткосрочной перспективе. Но спрос на физическое золото поддерживает цены на этом этапе консолидации.