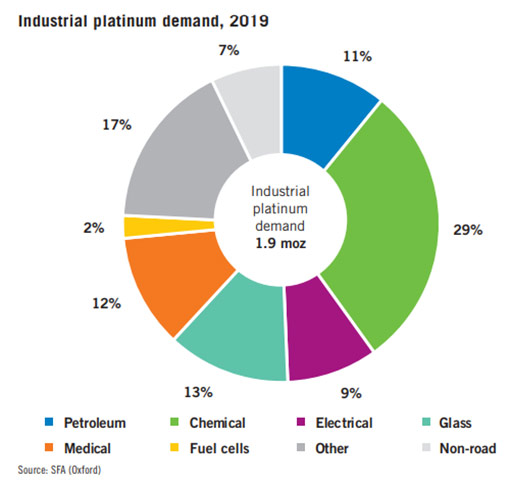

Платина является ключевым активным веществом, используемым в каталитическом риформинге для преобразования бензиновых и лигроиновых фракций нефти в высокооктановые жидкие продукты. Ведущая технология риформинга известна как непрерывная регенерация катализатора (НРК), при которой катализатор регенерируется прямо на месте на непрерывной основе. Платиновые катализаторы также применяются для производства нефтехимического сырья, которое используется для производства пластмасс, синтетического каучука и полиэфирных волокон.

Использование платины в качестве каталитического агента в нефтяной промышленности было введено в 1949 году компанией Universal Oil Products в процессе под названием Platforming®. Сегодня большая часть бензина в мире производится с помощью того же процесса каталитического риформинга, и сейчас эта отрасль является одним из основных промышленных потребителей платины ежегодно.

Для улучшения характеристик и долговечности в определенных областях платину используют вместе с рением.

До момента утилизации катализаторы могут служить до 10 лет, но они требуют регулярного пополнения, которое в прошлом году составило около 230 тысяч унций платины.

Потребности в пополнении для каталитического риформинга составляют лишь небольшую часть годового спроса и поэтому вряд ли повлияют на цену платины, особенно с учетом размера рынка. Однако изменения в уровнях перерабатывающих мощностей, то есть закрытие НПЗ или создание новых, могут иметь более заметное влияние как на рынок, так и на цену.

В качестве сырья для всех нефтеперерабатывающих заводов используется сырая нефть, поэтому использование НПЗ неразрывно связано как с предложением сырой нефти, так и со спросом на нефтепродукты.

Пандемия COVID-19 привела к рекордному спаду спроса на нефть и энергию, и по прогнозам, в этом году мировой спрос на нефть упадет до 91,3 млн баррелей в день, что на 8,8 млн (-8,8%) меньше, чем в 2019 (источник IEA). Согласно оценке, в 2021 году спрос незначительно восстановится на 5,8 млн баррелей в сутки до 97,1 млн, при успехи таких экономик, как Индия и Китай, превзойдут ожидания. Однако это по-прежнему на 3 млн баррелей в день ниже уровня 2019 года.

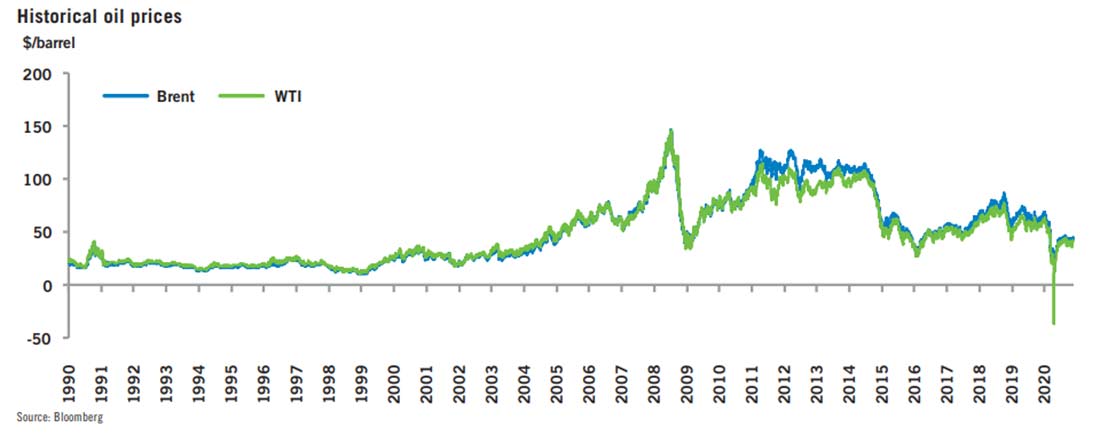

После обвала цен в апреле, когда нефть WTI впервые в истории закрылась на отрицательной территории, за последние шесть месяцев цены на нефть восстановились.

Однако по историческим меркам цена остается очень низкой, и фундаментальные перспективы для нефтяного рынка выглядят неутешительно. Производители все чаще вынуждены сдерживать рост производства в попытке поддержать цены. ОПЕК и Россия уже удерживают вне рынка более 8 млн баррелей в сутки — достаточно, чтобы мир спокойно вернулся к прежнему уровню спроса.

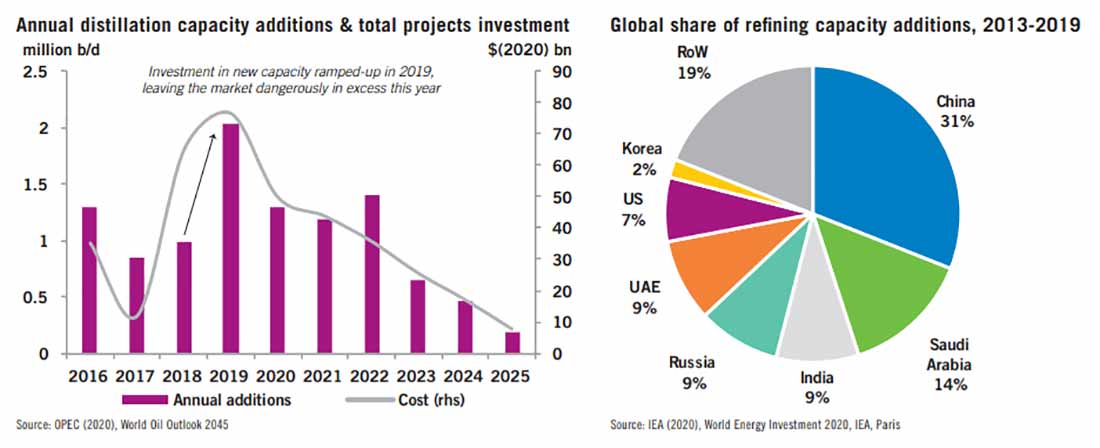

Проблема избыточного предложения со стороны производителей нефти и слабого спроса на конечную продукцию усугубляет хронический структурный избыток мощностей нефтеперерабатывающих заводов. В последние годы предположения о росте спроса на конечный продукт стимулировали наращивание инвестиций в сектор нефтепереработки: только в 2019 году в эксплуатацию ввели новые мощности на 2,2 млн брл/сут, включая два крупных завода в Китае. Даже до пандемии, согласно прогнозам, чистые перерабатывающие мощности росли быстрее, чем спрос на конечную продукцию в ближайшем будущем, но масштаб снижения спроса в этом году усугубил ситуацию, и в настоящее время мощности по переработке 20 млн баррелей в сутки просто простаивают (источник: IEA).

Хотя низкая цена нефти обычно играет переработчикам на руку, сокращение спроса на нефтепродукты привело к снижению маржи и объемов нефтепереработки, оказывая все большее давление на старые, малодоходные и менее конкурентоспособные объекты.

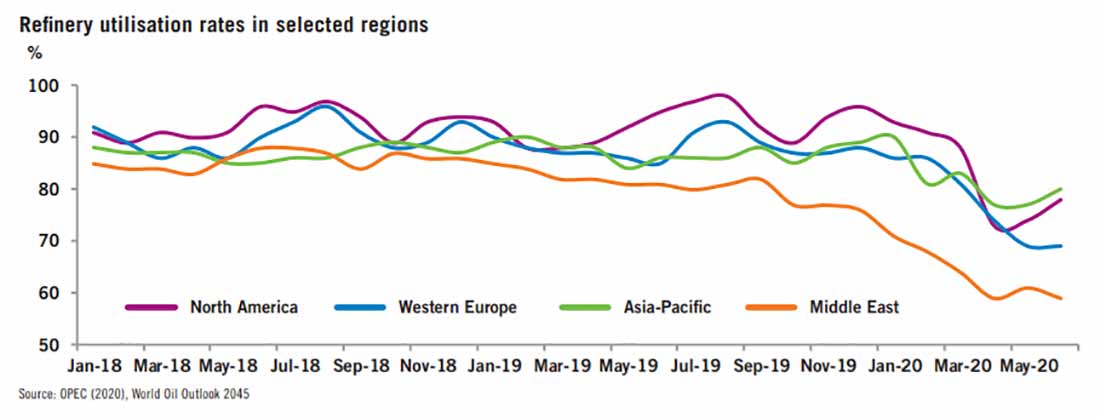

В первой половине 2020 года коэффициент загрузки НПЗ упал до рекордно низкого уровня на фоне резкого падения спроса и увеличения запасов. Во втором квартале 2020 пропускная способность снизилась почти на 12 млн брл/сут (источник: ОПЕК), но этого оказалось недостаточно для предотвращения значительного накопления запасов.

Однако власти некоторых стран не решаются закрывать нефтеперерабатывающие заводы. Из-за опасения стать зависимыми от импортного топлива правительства часто поощряют работу локальных НПЗ. Ранее в этом месяце Австралия объявила о планах выделить 211 млн австралийских долларов (153,5 млн долларов США) для субсидирования четырех оставшихся нефтеперерабатывающих заводов страны и повышения топливной безопасности.

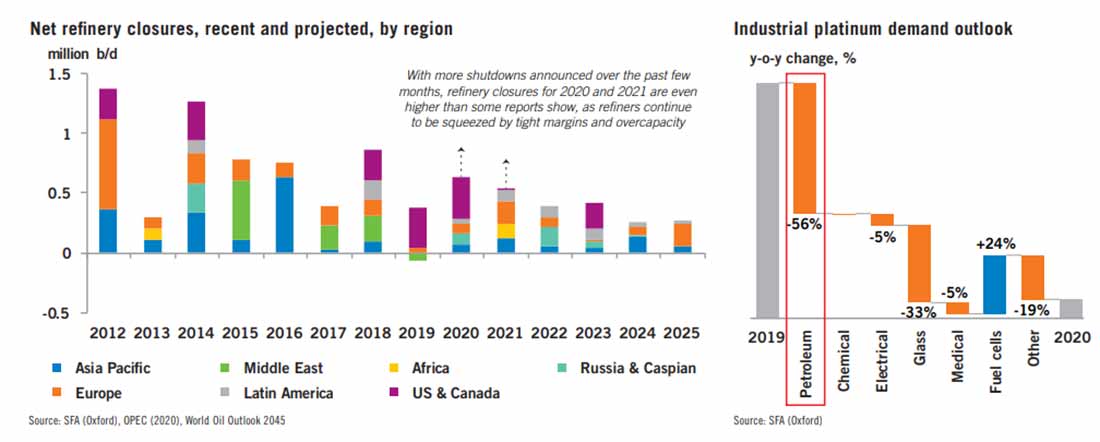

Тем не менее, количество закрытых перерабатывающих мощностей с 2020 по 2021 год увеличилось до 1,7 млн баррелей в сутки, что потенциально может вернуть на рынок около 170 тысяч унций платины (примерно 120 тысяч унций приходится на США). Хотя остановки производства в этом году уже были запланированы, сокращение мощностей из-за пандемии ускоряется. Ранее в этом месяце Royal Dutch Shell объявила, что вдвое сократит мощности в 500 тысяч баррелей в день на своем НПЗ Pulau Bukom в Сингапуре. О подобных планах сообщило еще несколько европейских компаний.

По оценкам, одна только Европа к 2025 году потеряет около 2 млн брл/сут перерабатывающих мощностей (-13%), что эквивалентно примерно 13 заводам (исходя из среднего размера НПЗ в Европе) и возвращению на рынок 225 тысяч унций платины.

Старые, малодоходные заводы, вероятно, останутся под угрозой закрытия, поскольку конкуренция со стороны более современных НПЗ в Азии возрастет. Ожидается, что в Японии снижение внутреннего потребления нефти (особенно бензина) приведет к дополнительным правительственным директивам, требующим от предприятий сокращать избыточные мощности. Тем не менее, данная тенденция, вероятно, ослабнет к 2030 году, а самые крупные сокращения произойдут в начале-середине 2020-х годов с целью сохранить средние коэффициенты использования продуктов на устойчивом уровне.

Более широкое применение дизельного топлива и газойля как судового топлива, а также рост производства грузовых автомобилей коммерческого назначения должны стимулировать рост спроса на дизельное топливо в среднесрочной перспективе, хотя рост будет ограничен сокращением потребления из-за снижения продаж легковых автомобилей с дизельным двигателем.

Между тем, расширение производства автомобилей с двигателями внутреннего сгорания (ДВС) по мере восстановления экономики после пандемии приведет к увеличению спроса на бензин в следующие несколько лет, хотя популярность электромобилей, экономия топлива и ужесточение стандартов выбросов ограничат рост в долгосрочной перспективе.

Растущее число стран заявляет о своем намерении полностью отказаться от продаж автомобилей с ДВС (самые амбициозные нацелены на 2025 год), а автопроизводители постепенно меняют свою линейку продуктов с двигателей внутреннего сгорания на электрифицированные модели. Тем не менее, переход на электромобили будет долгим и затяжным, так как, даже после введения запрета на продажу новых автомобилей с ДВС, уже используемые транспортные средства с двигателем внутреннего сгорания еще долго будут нуждаться в топливе, что обеспечит (хотя и сниженный) спрос на продукты нефтеперерабатывающих заводов.

Согласно прогнозам, чистая потребность в нефти в этом году сократится на 55,8% (-126 тысяч унций) из-за закрытия НПЗ по всему миру и сниженного использования в результате пандемии коронавируса.

Сокращение потребления нефтепродуктов (топлива) во всем мире, в частности реактивного, судового и автомобильного (например, бензина и дизеля), приведет к снижению уровня использования нефтеперерабатывающих установок по всему миру и катализаторов в 2020 году. В более долгосрочной перспективе (до 2030 года) производительность НПЗ будет расти в два раза медленнее, чем в последнее десятилетие (источник: IEA), что снизит спрос на новые катализаторы.

В отличие от открытия или расширения мощностей, закрытие или сокращение могут быть непредсказуемыми, а отток платины из замкнутой системы представляет собой риск для и без того переполненного рынка.

Объем платины на нефтеперерабатывающих заводах примерно эквивалентен годовому производству драгметалла. В большинстве случаев этот материал остается в системе с замкнутым циклом, где он используется и перерабатывается, но не возвращается на рынок. Поэтому эти запасы не считаются традиционными, например, как ETF или запасы конечных пользователей.

Однако с учетом прогнозов закрытия НПЗ в течение следующих нескольких лет по мере приспособления сектора к шокам 2020 года, платина может вернуться на рынок. Рост производственных мощностей и инвестиций в проекты будет снижаться до 2025 года, что приведет к снижению спроса на драгоценный металл для катализаторов риформинга. Хотя из-за отложенных проектов спрос на платину должен восстановиться в следующем году, события 2020 будут негативно сказываться на долгосрочные перспективы нефтяного сектора в ближайшие годы.