На прошлой неделе и в предыдущих статьях мы отмечали важность фактического снижения ставок для золота и золотых акций. Их производительность в номинальном и относительном выражении обычно сохраняется после фактического сокращения.

Теперь вопрос в том, ралли это или бычий рынок? (Есть разница, хотя финансовые СМИ говорят о многолетних «бычьих» движениях как о «ралли».)

Начало нового цикла снижения ставок не всегда вызывало бычий рынок драгоценных металлов. Например, после снижения ставок в 1989 и 1995 годах золото выросло всего на 12% и 18%. К счастью для быков, текущий контекст совершенно иной.

Фондовый рынок ответит на вопрос.

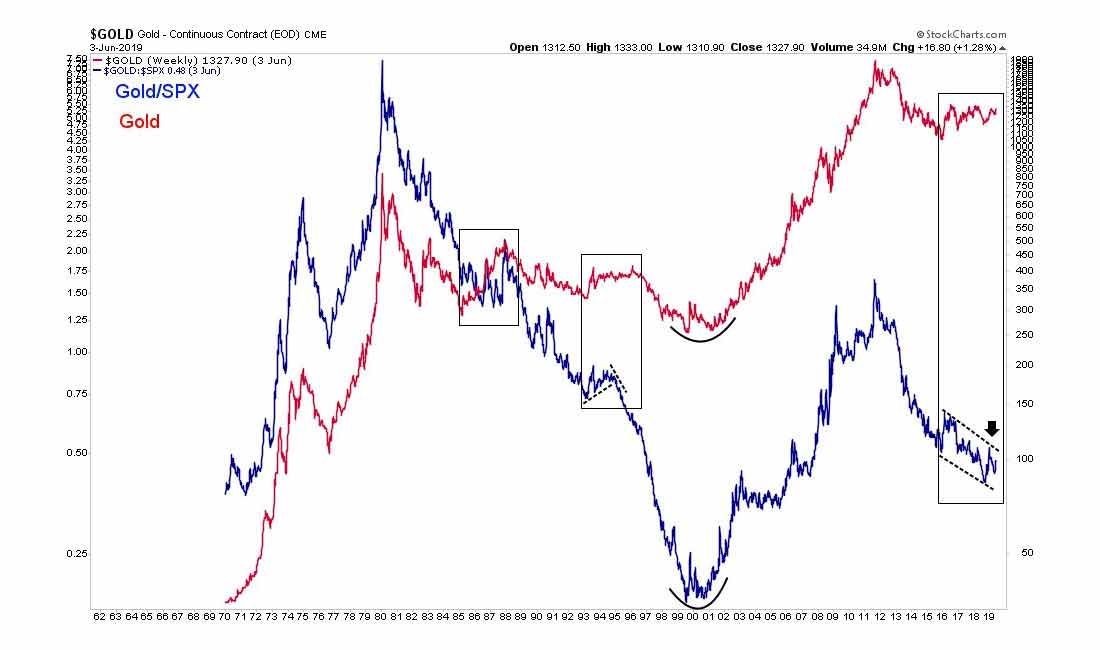

Никогда еще не было настоящего бычьего рынка драгметаллов без золота, превосходящего фондовый рынок (исключая период 1985-1987 гг. Во время падения доллара США на 50%).

На графике ниже красным цветом показаны цены на золото, синим — фондовый индекс S&P 500.

Как видим: в 1970-х и 2000-х годах индекс Gold / S&P 500 рос вместе с золотом. Совершенно другая картина — в середине 1980-х, 1990-х и последние несколько лет.

Если снижение ставок ФРС и другие меры смогут успешно оживить экономику США и фондовый рынок, то золото не получит достаточного притока капитала для поддержания бычьего рынка. С другой стороны, если экономика США впадает в рецессию, и фондовый рынок становится по-настоящему медвежьим, то у золота должно быть достаточно сил, чтобы протестировать свои исторические максимумы.

В сценарии, когда фондовый рынок и экономика стабилизируются / восстанавливаются, золото все еще может работать хорошо. Снижение ставок ФРС может подтолкнуть его выше уровней 1400-1500 долларов за унцию.

Индекс Gold / S & P 500 подскажет нам, является ли это ралли или началом нового реального бычьего рынка.

Читать еще: