Точно так же, как Олимпийские игры 1964 года в Токио оставили в наследство высокоскоростную железную дорогу Синкансэн, ожидалось, что Олимпийские игры 2020 года станут важной вехой в истории водорода. На самом деле, учитывая, как сильно пришлось ужаться в этом году из-за пандемии, водороду не удалось попасть в центр внимания.

Однако планы Японии на водород выходят за рамки Олимпийских игр, поскольку страна продолжает следовать своей водородной стратегии, включая цели по расходам на водород и топливные элементы и их развертывание, а также план заправочной инфраструктуры. Япония нацелена на энергоемкие области применения, в которых выбросы трудно снизить, например, в тяжелой промышленности. В июне министерство экономики, торговли и промышленности Японии обнародовало план по сокращению выбросов углерода при производстве стали за счет перехода на водородную технологию DRI (прямого преобразования железа). Японский конгломерат Mitsubishi Heavy Industries строит в Австрии завод по производству стали, который будет использовать водород вместо угля.

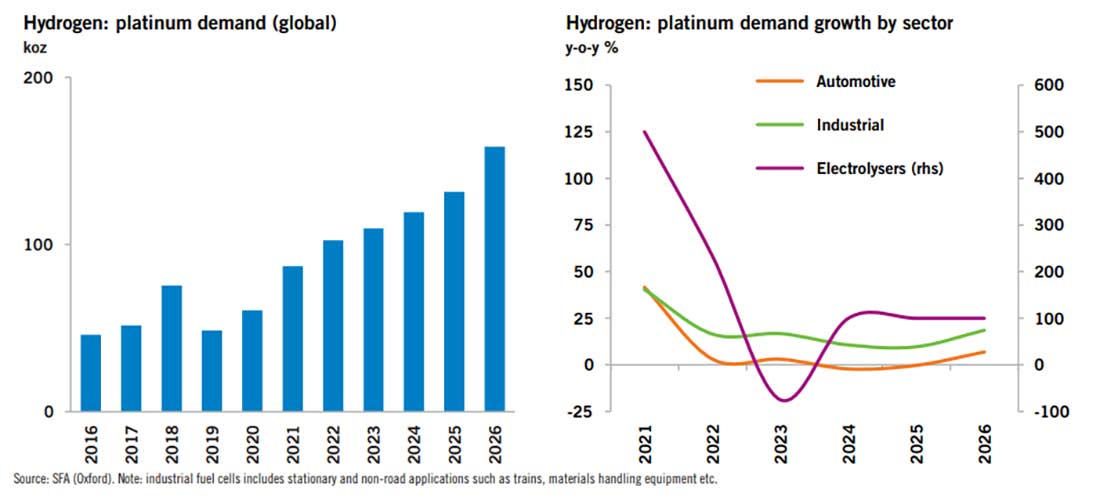

Ожидается, что в глобальном масштабе промышленные топливные элементы с протонообменной мембраной (PEM) будут обеспечивать большую часть спроса на платину, связанного с водородом, в течение следующих пяти лет, но электролизеры будут способствовать наибольшему росту спроса.

На тяжелые промышленные предприятия, включая нефтепереработку, химикаты, производство железа и стали, в настоящее время приходится почти 20% глобальных выбросов CO2. Водород хорошо подходит для декарбонизации этих секторов, поскольку его можно хранить, сжигать и объединять в химических реакциях аналогично ископаемому топливу. Ожидается, что в течение прогнозируемого периода спрос на электролизеры PEM будет быстро расти. Спрос на платину для автомобильных топливных элементов, по прогнозам, начнет расти с 2030 года. Все еще существуют значительные препятствия на пути повсеместного внедрения легких электромобилей на топливных элементах, таких как заправочная инфраструктура и стоимость, хотя тяжелые FCEV уже набирают обороты, поскольку они менее приспособлены к питанию от батарей.

Спрос на золото

Спрос на золото в первом полугодии 2021 упал на 10% в годовом выражении до 1.833,1 тонны (источник: World Gold Council), поскольку экономическое воздействие пандемии и периодических ограничений продолжает оказывать давление на потребительские покупки, особенно на втором по величине рынке золота — Индии.

В первые шесть месяцев 2021 года спрос на ювелирные украшения из золота в Индии составил 157,6 тонны, что на 46% ниже, чем до пандемии (2019 г.). Общий спрос на товары ювелирной промышленности из золота за тот же период, 873,7 тонны, был на 17% ниже среднего значения за 2015-2019 годы.

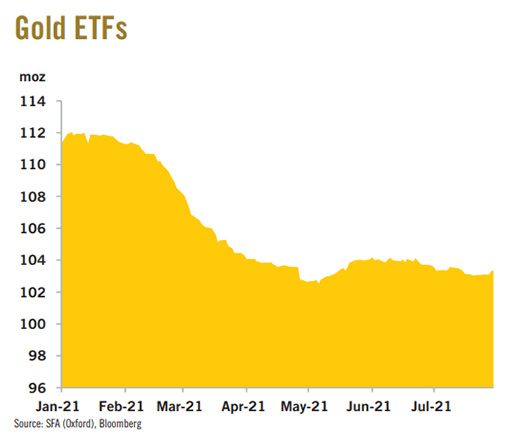

В Китае, однако, спрос на ювелирные изделия из золота достиг шестилетнего максимума для первой половины года в 340,7 тонны, хотя большая часть роста пришлась на первый квартал, когда снижение внутренних цен на золото и китайский Новый год привели к увеличению продаж. Рост продаж слитков и монет во втором квартале 2021 был более чем компенсирован значительным оттоком средств из ETF, из-за чего общий инвестиционный спрос на золото в первые шесть месяцев сократился на 60% г/г до 455,9 тонн. В целом перспективы спроса на золото хуже, чем ожидалось в начале года. По прогнозам, во втором полугодии спрос на ювелирные изделия улучшится по мере ослабления ограничений в Индии, но экономические последствия пандемии были значительными, и, согласно оценке, мировой потребительский спрос в этом году останется ниже долгосрочного среднего значения (3.474 тонны). Доллар ослаб на прошлой неделе, что помогло подтолкнуть золото вверх, но американская валюта может оставаться препятствием для драгоценного металла в ближайшей перспективе.

Предложение серебра

Первичное предложение серебра увеличивается. В настоящее время горнодобывающие компании публикуют данные по добыче во 2 квартале, а некоторые ожидают последующего роста производства во втором полугодии. Предприятие Coeur сообщило о производстве 2,6 млн унций серебра во 2 квартале 2021 года по сравнению с 2,4 млн унций в 1 квартале. Компания предвидит дальнейшее увеличение во втором полугодии, благодаря чему легко достигнет своего годового прогноза в 9,7-12,5 млн унций серебра.

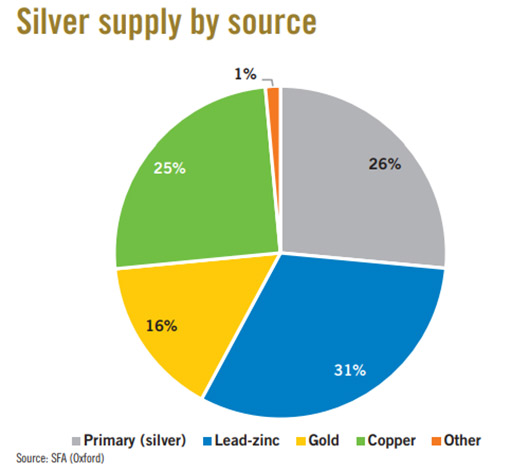

Около 26% добытого серебра поступает из первичных серебряных рудников, а остальная часть является побочным продуктом добычи свинца / цинка, меди и золота. Цена на серебро по-прежнему консолидируется и может еще некоторое время двигаться в боковом направлении.

Платина

Объем производства аффинированных металлов платиновой группы 6E (платина, палладий, родий, золото, иридий и рутений) компании Impala Platinum вырос до 3,27 млн унций за 12 месяцев, закончившихся в июне 2021 года, что на 16,3% больше в сравнении с тем же периодом минувшего финансового года, включая значительные нарушения в работе, связанные с Covid-19 (закрытие рудников). Несмотря на то, что в первой половине 2021 финансового года (июль-декабрь 2020) производственные трудности, связанные с Covid-19, сохранялись, объем производства аффинированных продуктов Impala превысил уровень до пандемии (3,07 млн унций в 2019 финансовом году). Тем не менее, это в значительной степени связано с первым включением в полный отчетный период Impala Canada, на которую в 2021 финансовом году пришлось 260 тысяч унций платиноидов 6E.

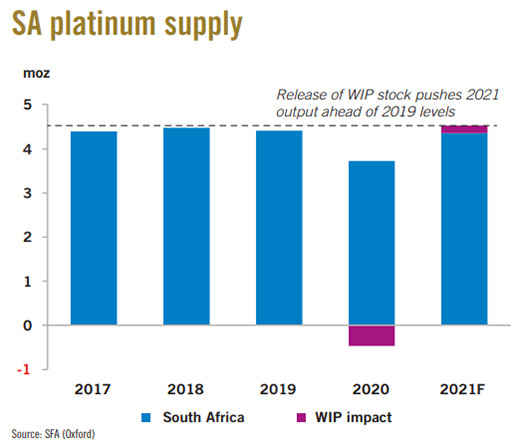

В целом южноафриканские производители успешно вернулись к уровням до пандемии. Ожидается, что с учетом выпуска незавершенного объема работ производство аффинированной платины в Южной Африке достигнет 4,5 млн унций в текущем году в сравнении с 3,2 млн унций в 2020 и 4,4 млн унций в 2019. Промышленный спрос продолжает восстанавливаться, но инвестиционный спрос на платину слабее чем в 2020, и пока это так, цена на платину может продолжить боковое движение.