Спрос и предложение, таким образом, определяют не только цены на товары и услуги, но и цену денег, т.е. их покупательную способность. Уверенность в текущей и будущей покупательной способности денег в решающей степени зависит от того, сколько денег существует в настоящее время, а также от ожиданий относительно будущего предложения денег. Чем больше денег создается (по отношению к предлагаемым товарам и услугам), тем больше снижается их стоимость.

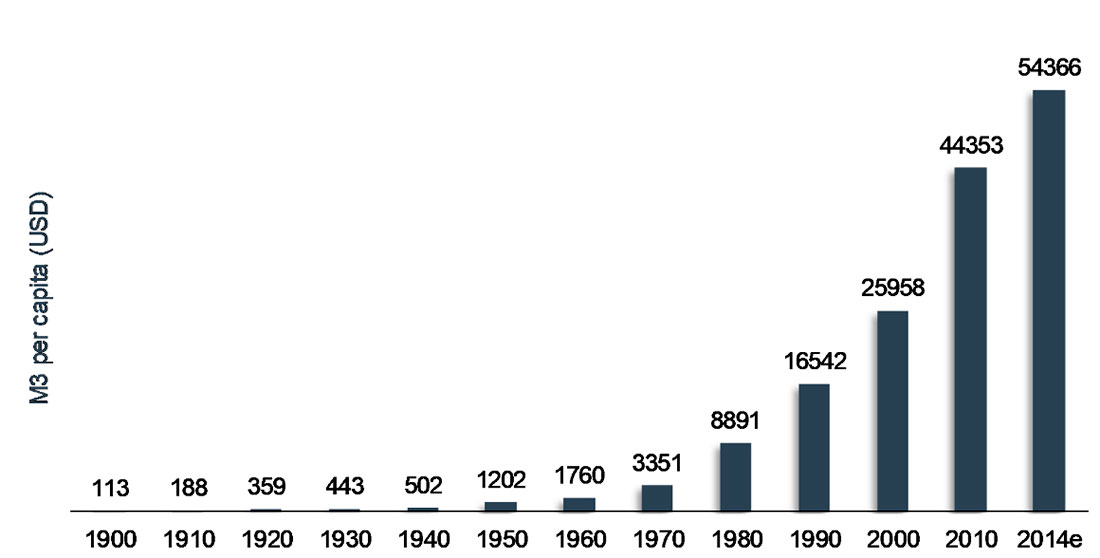

Это также можно увидеть на следующем графике. В 1913 году население США составляло 97 миллионов человек. Денежная масса М3 на тот момент составляла примерно $20 миллиардов долларов, т.е. $210 долларов на душу населения. В настоящее время численность населения составляет 317 миллионов человек, а денежная масса М3 выросла до $17,26 триллионов долларов. Таким образом, денежная масса на душу населения составляет $54.366 долларов.

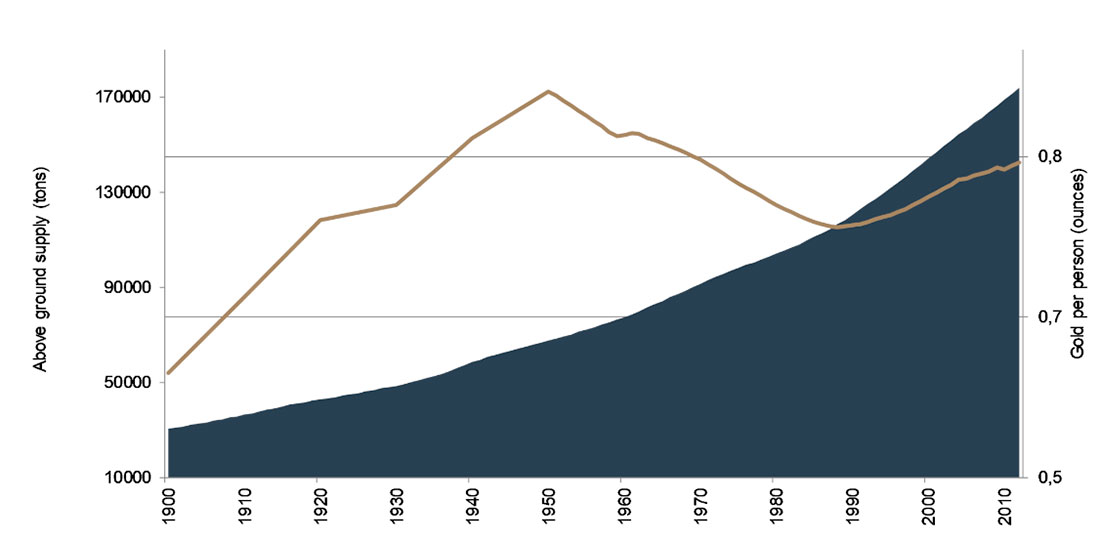

Следующий график показывает, что глобальные запасы золота на душу населения с начала XX века колеблются в довольно узком диапазоне от 0,6 до 0,85 унции. Это примечательно, поскольку население планеты резко возросло с 1,65 миллиарда человек в 1900 году до примерно 7 миллиардов человек сегодня.

Кривая предложения золота меняется незначительно. Предложение лома может быть нестабильным, в то время как добыча очень неэластична. Если сравнить это с кривой предложения бумажных валют, то это одно из главных преимуществ золота: правительства могут печатать валюту по своему желанию. Нет никакой разницы между (цифровой) стоимостью печати банкноты в 100 евро и банкноты в 10 евро. Однако существует существенная разница между производством 100 унций и 10 унций золота. Первое требует ровно в 10 раз больше усилий.

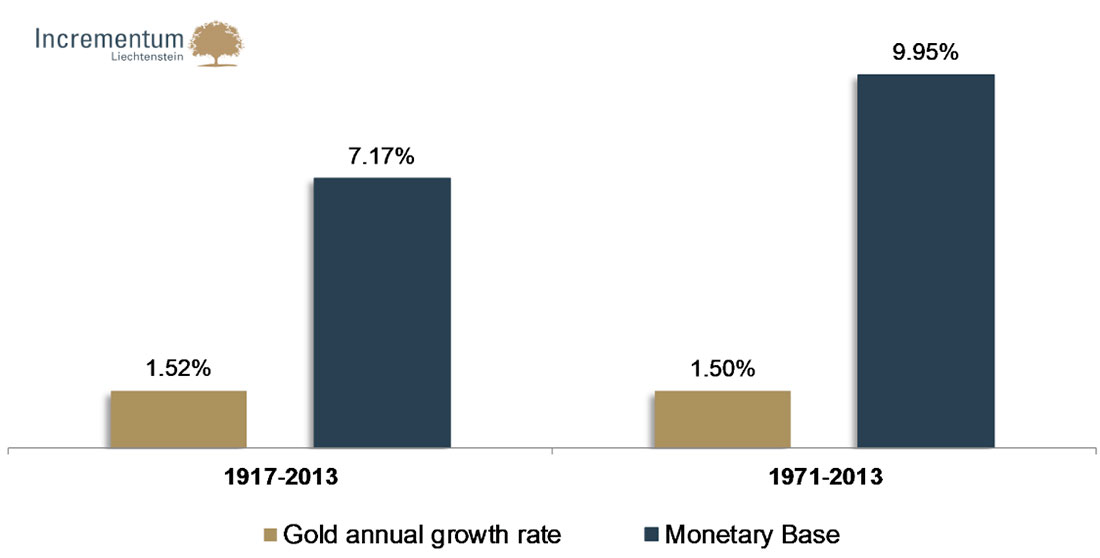

Следующий график иллюстрирует этот «относительный дефицит». Среднегодовой темп роста (CAGR) денежной базы США в период с 1917 по 2013 год составил 7,17%. Предложение золота, напротив, увеличилось лишь на 1,52% в год. Если посмотреть на темпы изменений с начала новой денежной эры, то есть с момента окончания Бреттон-Вудского соглашения, то темпы роста денежной базы на самом деле значительно выше и составляют 9,95%. Для сравнения, предложение золота за тот же период росло лишь на 1,5% в год. Относительная редкость является главным преимуществом золота по сравнению с бумажными валютами.

Мы уже обсуждали решающую важность соотношения запасов к потоку в наших предыдущих отчетах. Проще говоря, это соотношение означает, что в случае с золотом и серебром — в отличие от других товаров — существует серьезное несоответствие между годовым производством и общим доступным предложением (= высокое соотношение запасов к потоку).

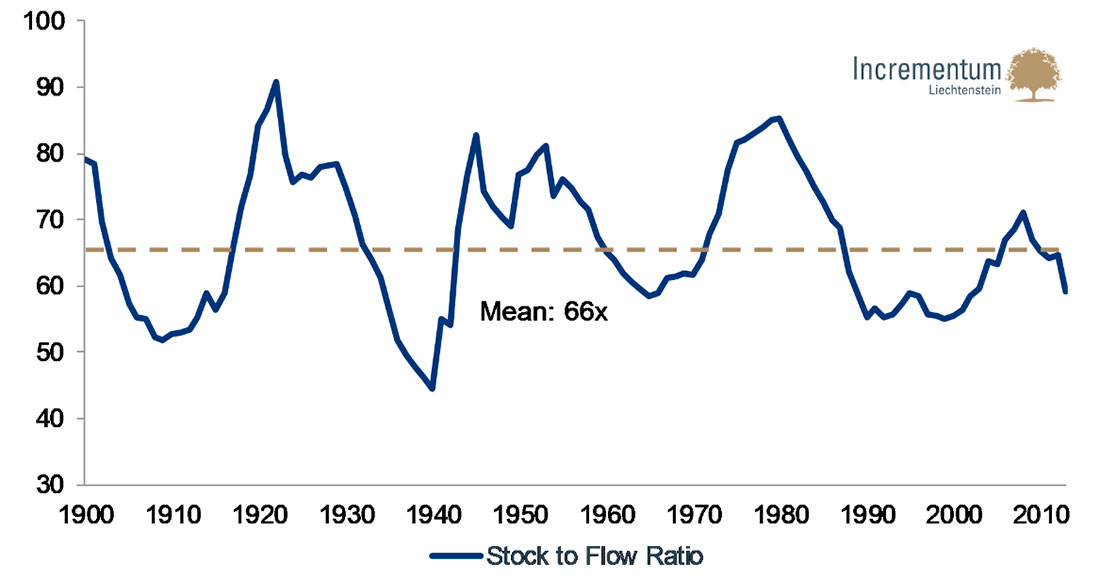

Мы считаем, что постоянно высокое соотношение запасов к потоку представляет собой одну из наиболее важных характеристик золота (и серебра). Общее количество золота составляет около 177.000 тонн. Это запас. Годовая добыча в 2013 году составила около 3000 тонн — это поток. Если разделить общий объем добытого золота на годовое производство, получится соотношение запасов к потоку примерно в 59 лет. Коэффициент показывает, сколько лет потребуется, чтобы удвоить общий запас золота при нынешних темпах производства.

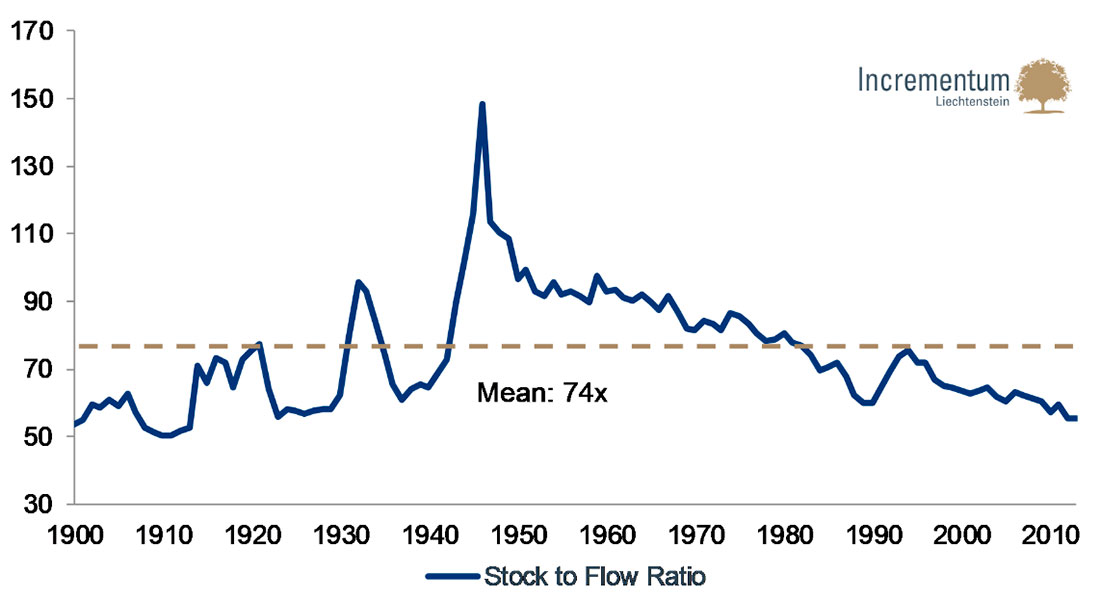

На следующем графике показана тенденция этого соотношения с 1900 года. Можно видеть, что оно колеблется подобно синусоидальной кривой вокруг среднего значения 66.

Соотношение запасов к потоку серебра, напротив, демонстрирует определенную долгосрочную тенденцию. До 1951 года оно росло и с тех пор падало.

Монетарная пригодность золота, серебра и доллара США

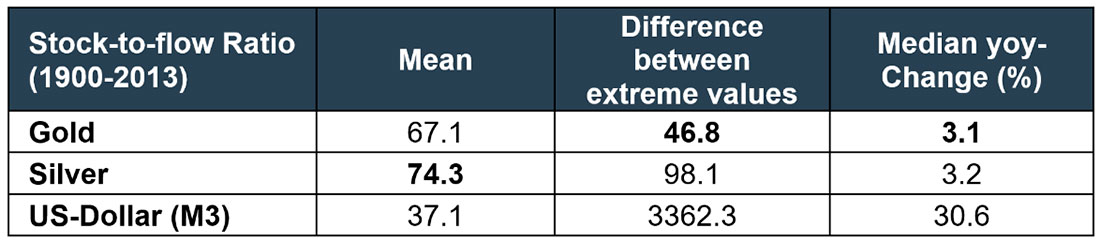

Для количественной оценки монетарной пригодности мы определили три разумных значения, основанных на соотношении запасов к потоку золота, серебра и доллара, которые показаны в следующей таблице:

- Средняя абсолютная высота соотношения запасов к потоку: чем выше, тем лучше пригодность в качестве денег; показывает, насколько высок обычно ежегодный рост предложения.

- Разница между самым высоким и самым низким значением: чем ниже, тем лучше пригодность в качестве денег; показывает, чего следует ожидать с точки зрения экстремальных значений соотношения запасов к потоку в долгосрочной перспективе (обоснованность – надежность – манипулируемость).

- Медиана годовой скорости изменения соотношения запасов к потоку: чем ниже, тем лучше пригодность в качестве денег; показывает, насколько велики в среднем краткосрочные колебания соотношения.

Как показывает приведенная выше таблица, доллар США как представитель фиатных валют имеет худшие значения по всем трем критериям. Особенно две последние цифры довольно ярко иллюстрируют, почему доллар не подходит для функции стабильных денег. Золото, по сравнению с ним, оказывается лучше в двух случаях и уступает серебру только с точки зрения средней стоимости. Это еще раз подтверждает, что золото является основным монетарным металлом.

Великое заблуждение «высокого спроса на золото»

Поскольку золото не является потребительским товаром, негласные предположения, используемые почти всеми аналитиками по золоту, неприменимы. Это имеет серьезные последствия для достоверности основного анализа золота и будет обсуждаться более подробно на данном этапе.

Почему это так важно, что золото не является потребительским товаром? Во-первых, спрос и предложение золота не обязательно разделимы на межличностном уровне. Каждый владелец золота может в любой момент выйти на рынок как в качестве продавца, так и в качестве покупателя. Это может показаться тривиальным, но это главное отличие от потребительских товаров, которые уже израсходованы. Обычно нельзя ожидать, что участник рынка, покупающий потребительский товар, сделает это подобно спекулянту, основываясь на определенных ожиданиях относительно будущих цен.

Следовательно, обычно в покупке или продаже конкретных потребительских товаров участвуют в основном отдельные группы людей: производители продают их, потребители их покупают. Более того, потребляя потребительские товары, потребители лишают их функции и им необходимо приобретать соответствующие товары заново, если они хотят снова иметь в своем распоряжении эту функцию.

Что это означает для определения цены золота? Большинство аналитиков по золоту считают спрос единственным решающим фактором, влияющим на определение цены, и поэтому предполагают, что решение владельцев золота о том, продавать ли свое золото, определяется исключительно спросом. Как только участник рынка решил купить унцию золота и согласовал цену с продавцом, аналитики по золоту определяют спрос на золото на основе факта совершения сделки. Если это происходит чаще, чем в предыдущий период времени, говорят, что спрос увеличился.

Если бы было зарегистрировано больше сделок, многие аналитики пришли к выводу, что из-за «более высокого спроса на золото» его цена должна вырасти. Это вообще обоснованный вывод? Нет, все, что произошло, это то, что количество сделок увеличилось. Невозможно сказать, связано ли это с изменением спроса или предложения. Однако такое утверждение будет справедливым и в сфере потребительских товаров. Если в супермаркете всегда есть товар, доступный по постоянной цене в течение двух аналогичных периодов времени, и во второй период времени он продается больше, чем в первый период, на основании статистически установленных показателей продаж можно заключить, что спрос увеличился.

Предположим, что в результате некоего события предпочтения участников рынка смещаются в сторону золота. В этом случае спрос значительно возрастает, но торговля даже не обязательна, потому что сторона предложения также демонстрирует более сильное предпочтение держать золото, если, например, опасаются денежной реформы. В результате даже не обязательно, чтобы была очевидна более высокая цена на золото, несмотря на массовое увеличение спроса, если никто не хочет продавать свое золото и не регистрируется никаких сделок, которые отражали бы текущую рыночную цену.

Другой запутанный аспект цены на золото заключается в том, что предложение также не является числом. Предложение, как и спрос, представляет собой готовность покупателей предложить определенное количество золота по разным ценам. В этом смысле почти все предложение золота является выражением резервного спроса на золото со стороны людей, которые им владеют. Единственным исключением из этого правила являются майнеры, которые устанавливают цену. Поскольку запасы золота на рудниках настолько малы по сравнению с существующим золотом, горнодобывающие компании оказывают минимальное влияние на цену. По большей части они являются ценополучателями и продают по цене, определяемой резервным спросом всех остальных, кто владеет золотом.

Причина, по которой люди сегодня не тратят все свои деньги, заключается в том, что они проявляют резервный спрос на деньги, ожидая, что они принесут им большую пользу в будущем. Таким образом, спрос на резервирование имеет важное значение для определения цены. Из-за монетарной важности золота также решающим является то, кто его ценит выше: новый, дополнительный покупатель или существующий владелец.

Однако большинство аналитиков по золоту интересуются исключительно «биржевым спросом» и поэтому предполагают, что цену золота можно спрогнозировать с помощью тривиальной модели потребления. Если кто-то хочет количественно оценить спрос таким образом, он должен полагаться на единственные доступные данные в виде количества сделок по конкретным ценам. Мы считаем, что в случае с золотом это может привести к существенно ошибочным выводам. Сумма спроса и предложения всегда должна уравновешиваться при любой цене, установленной на рынке. Однако сосредоточение внимания на таких количествах не может дать нам никакой информации о прошлых или будущих ценах.

Заключение

Каждый держатель золота автоматически оказывается на стороне предложения, поскольку в любой момент он является потенциальным продавцом золота. Всегда будет цена или комбинация цен и обстоятельств, которая заставит участников рынка продать свое золото. Для некоторых это будет только при значительно более высоком уровне цен, для других — также и при заметно более низком уровне цен (например, из-за дефляционного коллапса). Поэтому решение не продавать золото по текущему уровню цен так же важно, как и решение покупать золото.