После просмотра недавних статей о серебре я был поражен тем, что сторонники этого металла кажутся почти одержимыми. Если не одержимыми, то уж точно очарованными.

Одно время я разделял это восхищение, но в итоге понял, что оптимизм в отношении серебра несоразмерен его роли и назначению. Нереалистичные ожидания относительно чрезмерно высоких цен не подтверждаются фундаментальными факторами.

«Фантастические» фундаментальные факторы, такие как соотношение золота и серебра и разрыв между потреблением и производством, не подкрепляют аргументы в пользу более высоких цен на серебряный металл.

Какими бы диковинными ни были ожидания, какими бы горячими ни были убеждения инвесторов и маркетологов, серебро не оправдает завышенных ожиданий.

Доходность за последние 55 лет

Когда президент Линдон Джонсон подписал Закон о чеканке монет 1965 года, цена на серебро составляла $1,29 доллара за унцию. В 1967 году она поднялась до $1,30.

Предположим, вы купили драгметалл по цене $1,30 доллара и держали его в течение последних пятидесяти пяти лет (1966-2021). При текущем ценовом уровне в $22,50 ваши вложения увеличились бы в семнадцать раз. Годовая норма прибыли составила бы 5,321%, что довольно неплохо.

Однако с учетом инфляции годовая норма доходности снижается до 1,31%.

Если учесть инфляцию, цена $1,30 доллара в 1966 году эквивалентна $11 долларам по сегодняшним меркам.

Другими словами, чтобы удвоить свои инвестиции, потребовалось 55 лет терпения и страданий.

Могло быть хуже

Приведенный выше пример предполагает, что вам посчастливилось купить серебро достаточно давно и по самой низкой цене. Большинству инвесторов так не повезло.

Первый серьезный прорыв драгметалла произошел в начале 1974 года, когда он достиг $6,74 доллара. Два года спустя, в 1976 году, цена упала до $4.

Если бы вы инвестировали в серебро тогда и использовали его как долгосрочное вложение, сегодня норма прибыли составила бы 3,913%.

Однако, как и в предыдущем примере, номинальная доходность значительно снижается с учетом влияния инфляции. В этом случае норма доходности с поправкой падает до 0,262%, то есть составляет чуть больше четверти одного процента.

Интересный факт: серебро по цене $4 доллара за унцию в 1976 году равняется $20 долларам сегодня.

Серебро — не лучшая долгосрочная инвестиция

В истории серебра нет ничего, что поддерживало бы утверждения о нереалистичных ожиданиях относительно его цены.

В отличие от того, что говорят многие аналитики, серебряный металл сложно назвать лучшим кандидатом для долгосрочных инвестиций. Фактически, опыт прошлого показывает, что долгосрочные сделки приносят инвесторам в серебро скромный доход.

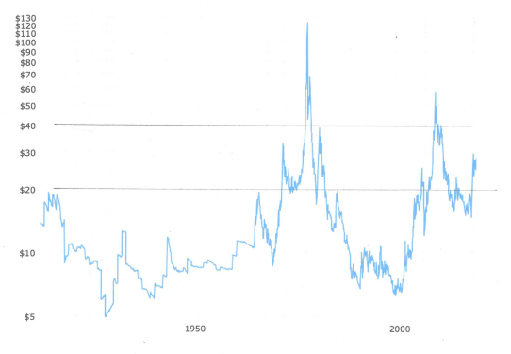

Справа представлен график, включенный в статью, опубликованную в мае 2021 года.

Ссылаясь на график, я сказал следующее:

Даже с учетом инфляции большую часть истории серебро оставалось ниже $20 долларов за тройскую унцию.

На момент публикации статьи спот цена на драгметалл составляла $28. За прошедшие шесть месяцев она упала почти на $6 долларов до $22.

Вывод

Серебро вряд ли вознаградит инвесторов, так как история драгоценного металла свидетельствует об обратном. Не стоит ожидать от него покорения невиданных ранее высот.