Фундаментальным драйвером роста золота является снижение реальных процентных ставок или ожидание их падения. Более низкие ставки ФРС или ускорение инфляции и рост инфляционных ожиданий приводят к снижению реальных процентных ставок.

В текущем макроэкономическом контексте главный индикатор для золота сменился.

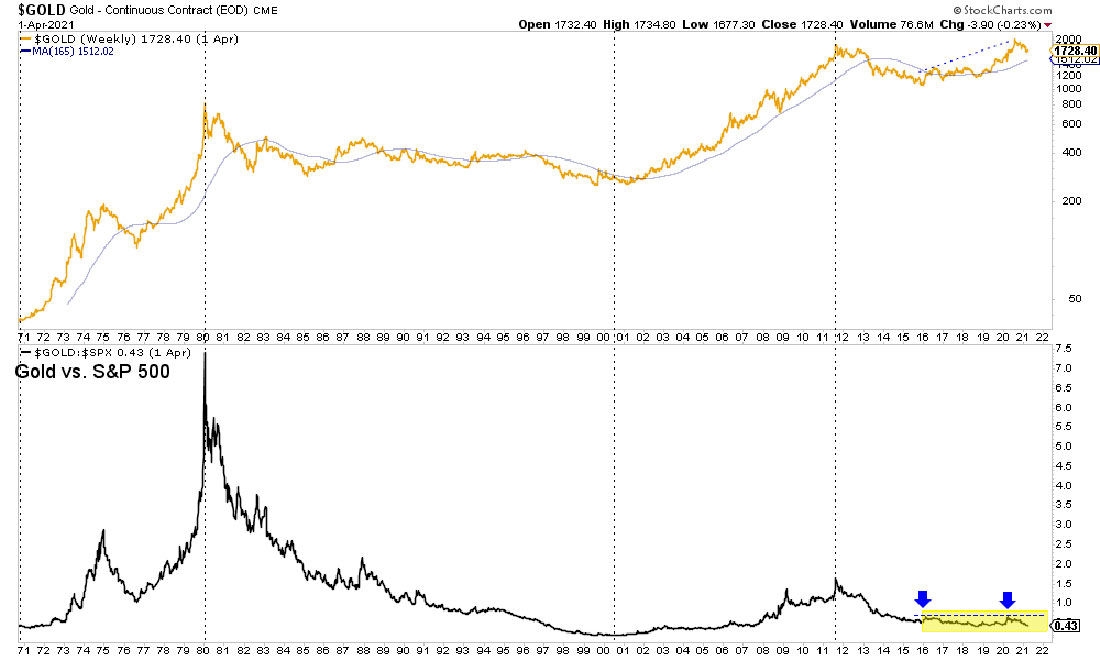

Настоящий бычий рынок только начался и он мешает фондовому рынку работать хорошо. Конечно, бывают периоды, когда они вместе показывают отличные результаты. К ним относятся начало-середина 1960-х годов, 2003–2007, 2009–2010 и 2020 годы. Однако, учитывая структуру рынка драгметалла, следующий шаг вверх будет означать резкое превосходство над фондовым рынком.

Соотношение золото / S&P 500 должно преодолеть 7-летний диапазон (сопротивление на уровне 0,70). Этот прорыв, вероятно, совпадет с моментом, когда драгметалл вырвется из своей чашки и ручки и превысит $2.100 долларов за унцию. Модель чашка и ручка — бычья, и маловероятно, что золото вырвется из нее пока инвесторы отдают предпочтение американским акциям.

Следовательно, соотношение золото / S&P 500 в настоящее время является наиболее важным индикатором для драгоценного металла. Капитал перемещается из облигаций в акции и сырьевые товары. Беспокойство по поводу ускорения инфляции, стагфляции и т. д. вызовет бегство инвесторов в основном в золото и серебро, а не в акции.

Тем временем доллар США достиг дна и может подняться чуть выше или остаться стабильным в третьем квартале года. Это, вероятно, сдержит инфляционные ожидания.

Некоторые опережающие индикаторы, которые могут указывать на то, что драгметалл приближается к возобновлению восходящего тренда (а не только к отскоку на фоне перепроданности), включают показатели золота по отношению к S&P 500, а также по отношению к иностранным валютам.