В то время как реакция энергетического рынка на войну между Израилем и ХАМАСом до сих пор была приглушенной, учитывая трудности с оценкой риска фактического перебоя в поставках, рынок золота был в ударе, поднявшись примерно на $160 долларов за последние две недели. Это указывает на то, что трейдеры и инвесторы все больше обеспокоены не только геополитическим ландшафтом, но и фискальной политикой США, а также тем, сломает ли недавний скачок как реальной, так и номинальной доходности «что-то».

Доходность казначейских облигаций США в этом месяце выросла, достигнув кульминации в прошлую пятницу: доходность по 10-летним облигациям поднялась до 5%, самого высокого уровня с 2006 года, а по 2-летним облигациям — до 5,25%, самого высокого уровня с 2000 года.

Рост доходности облигаций приводит к росту ставок по ипотечным кредитам, нанося ущерб заемщикам и вызывая болезненные потери для многих инвестиционных фондов и банков, которые, в свою очередь, могут ограничить кредитование экономики. Это также провоцирует рост стоимости заимствований во всем развитом мире и выкачивание денег из развивающихся рынков, одновременно поднимая планку того, когда инвестиции в акции имеют смысл.

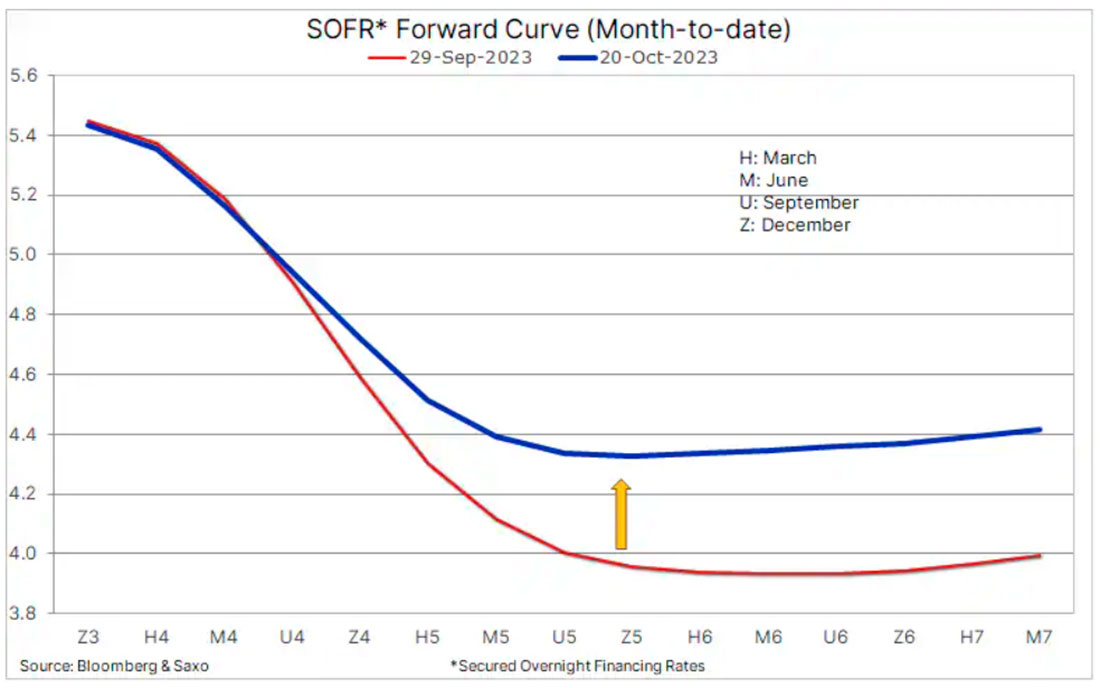

В своем последнем выступлении председатель ФРС Пауэлл дал понять, что FOMC действует осторожно. Его комментарии вторили высказываниям некоторых других членов ФРС о том, что повышение ставок, вероятно, будет приостановлено, поскольку недавний рост доходности казначейских облигаций уменьшил необходимость в дополнительных повышениях ставок.

За последние 20 месяцев ФРС повышала процентные ставки самыми быстрыми темпами за четыре десятилетия, а последнее повышение в июле подтолкнуло базовую ставку по федеральным фондам до диапазона между 5,25% и 5,5%, что является 22-летним максимумом. Учитывая эти последние заявления и недавние события на рынке облигаций, мы приходим к выводу, что FOMC закончил повышать ставки, и все больше внимания будет уделяться срокам первого снижения ставок и количеству последующих снижений.

В течение последних нескольких недель трейдеры сократили ожидания относительно снижения ставок: прогнозируется падение до 4,3% с нижней точкой на уровне 4%. Таким образом, рынок явно ожидает долгосрочную инфляцию, значительно превышающую целевой показатель центрального банка около 2%.

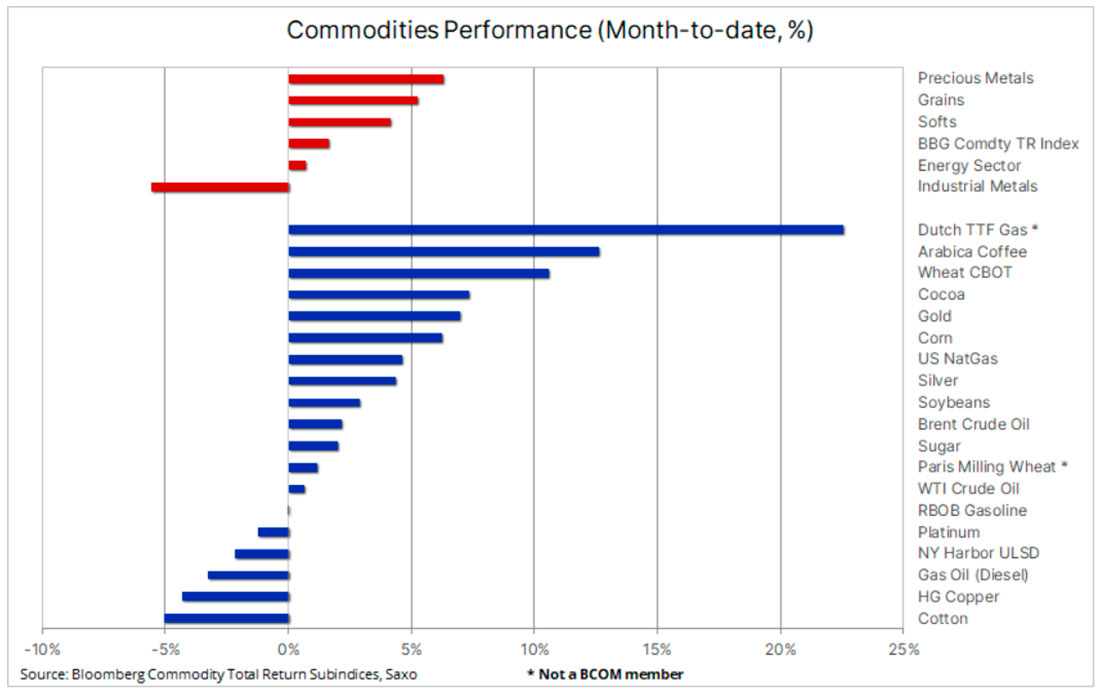

В целом, индекс совокупной доходности сырьевых товаров Bloomberg (BCOMTR), который отслеживает корзину из 24 основных товарных фьючерсов, торгуется с повышением на 1,7% по сравнению с предыдущим месяцем, причем рост возглавляют драгоценные металлы, мягкие товары и зерно, в то время как промышленные металлы продолжают страдать на фоне опасений по поводу среднесрочных перспектив роста спроса в Китае и остальном мире.

В целом, индекс совокупной доходности промышленных металлов Bloomberg в этом году снизился почти на 15%, и, учитывая его долю в 16% в общем индексе сырьевых товаров Bloomberg, он остается сектором, который в настоящее время больше всего влияет на общую производительность сырьевого сектора и является причиной того, что BCOMTR в настоящее время снижается на 2% по сравнению с прошлым годом.

Трейдеры спешат скупать золото на фоне напряженности на Ближнем Востоке и стресса на рынке облигаций

Впечатляющее ралли цены золота на $160 долларов за последние две недели привело к тому, что оно преодолело несколько уровней сопротивления и в процессе достигло 13-недельного максимума, находясь на расстоянии, близком к психологически важному уровню в $2.000 долларов.

Ралли, начавшееся 6 октября после того, как очередной сильный отчет о занятости в США не смог заставить золото пробить ключевую поддержку около $1.810 долларов, на следующей неделе усилилось после того, как война между Израилем и ХАМАС спровоцировала крайне агрессивный раунд закрытия коротких позиций со стороны заблудших спекулянтов.

Однако на прошлой неделе ралли ускорилось: золото зафиксировало один из самых больших дневных приростов со времен мартовского банковского кризиса. Однако, поскольку стремление к безопасной гавани и покрытие коротких позиций больше не являются основными движущими силами, появилось кое-что еще, помимо сильного бычьего импульса, что поддержало цену.

Мы полагаем, что продолжающийся рост доходности облигаций США заставляет трейдеров и инвесторов все больше беспокоиться о фискальной политике США, и особенно о том, сломает ли недавний скачок как реальной, так и номинальной доходности «что-то». Этот фокус также является причиной того, что серебро и платина изо всех сил пытаются идти в ногу с золотом, что потенциально повышает перспективу догоняющего ралли в обоих случаях, если золоту удастся удержать недавние достижения.

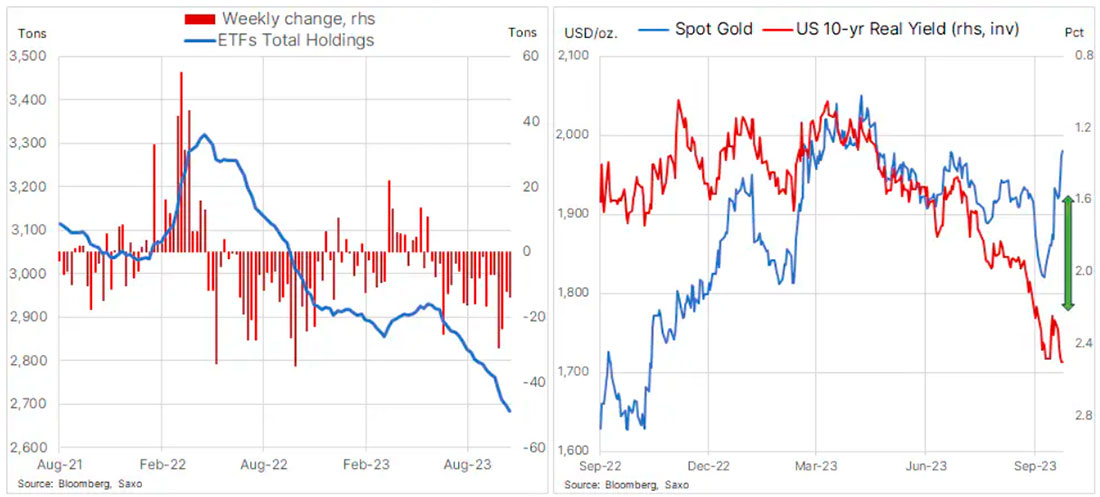

Два графика ниже отражают загадку, с которой столкнулся рынок в этом месяце: золото растет, а доходность облигаций достигает новых максимумов. Стоит также отметить, что общий объем активов в ETF, обеспеченных золотом, продолжает снижаться, и, поскольку эта важная часть «бумажного» рынка все еще находится в режиме продаж, недавний отскок был еще более впечатляющим.

Управляющие активами, многие из которых торгуют золотом через ETF, продолжают концентрировать внимание на экономической силе США, росте доходности облигаций и, возможно, еще одной паузе в повышении ставок в качестве причин не вмешиваться.

Кроме того, стоимость финансирования бездоходной позиции в драгоценных металлах остается высокой и является существенной движущей силой годового сокращения позиций по золоту, принадлежащих управляющим активами. Недавно мы утверждали, что эта тенденция, вероятно, будет продолжаться до тех пор, пока мы не увидим явную тенденцию к снижению ставок и/или прорыву в сторону повышения, что вызовет ответную реакцию со стороны распределителей реальных денег. Имея это в виду, интересно отметить, что нам еще предстоит увидеть «страх упустить выгоду» (FOMO) со стороны управляющих активами, что потенциально может добавить дополнительный импульс ралли золота, когда ситуация изменится.

Спотовое золото (XAUUSD) лишь на короткое время остановилось на уровне сопротивления около $1.946 долларов, а затем рванулось вверх к еще более сильному сопротивлению около $1.985 долларов. Неспособность вызвать давно назревшую консолидацию и коррекцию обратно вниз к $1.946 может привести к тому, что цены поднимутся выше и в конечном итоге бросят вызов сопротивлению около $2.075 долларов, номинального рекордного максимума с 2020 года. В этот момент коррекция, вероятно, будет встречена новым покупательским спросом перед уровнем $1.950 долларов и особенно 200-дневной скользящей средней на уровне $1.930 долларов.

Премия за военный риск снижается, но в целом поддерживает нефть

Недавний агрессивный спад в энергетическом секторе на фоне растущей доходности облигаций и беспокойства по поводу сильного доллара, ускоряющего спрос, был почти полностью обращен вспять за последние пару недель, поскольку трейдеры пытаются оценить потенциальное влияние на предложение расширяющегося конфликта на Ближнем Востоке.

Хотя макроэкономические перспективы остаются под вопросом, а спрос демонстрирует признаки снижения, перспектива геополитического перебоя в поставках и продолжающегося ограничения добычи со стороны ОПЕК+ будут поддерживать цены в предстоящие недели. Тем не менее, из ценового движения на прошлой неделе также становится ясно, что чрезвычайно сложно оценить уровень геополитической премии, и это привело к некоторой волатильности торгов. Покупателям не хватает уверенности, чтобы удерживать недавно открытые длинные позиции.

Поскольку США потенциально вновь введут свои санкции против Ирана после того, как месяцами закрывали глаза (за это время добыча выросла примерно на 700.000 баррелей в день), рынок испытал облегчение, узнав о том, что санкции против Венесуэлы будут смягчены. Однако после многих лет санкций способность страны наращивать добычу ограничена: аналитики видят лишь потенциал относительно небольшого увеличения на 200.000 баррелей в день в течение следующих шести месяцев.

Хотя потенциал роста по-прежнему невозможно предсказать, единственное, в чем мы можем быть уверены, — это существование нижнего уровня цены. Саудовская Аравия и ее соседи на Ближнем Востоке, которые так упорно боролись за поддержание цен и при этом отказывались от доходов, вряд ли согласятся на гораздо более низкие цены. Это заставляет нас полагать, что поддержка для WTI и Brent установлена и будет защищена выше $80, и, если не считать каких-либо сбоев, потенциал роста на данный момент кажется столь же ограниченным, в то время как медвежье увеличение кривой доходности в США продолжает вызывать опасения по поводу рецессии.

Учитывая это, цена на нефть марки Brent, скорее всего, стабилизируется в диапазоне от середины $80 до середины $90, и эту область мы на данный момент относим к категории «золотой середины», не слишком низкой для производителей и не слишком высокой для потребителей.

Засуха в Южном полушарии подрывает сельскохозяйственный сектор

На прошлой неделе фьючерсы на пшеницу, кукурузу и соевые бобы в Чикаго продемонстрировали сильный рост, при этом цены достигли месячных максимумов. После длительного периода слабости цены сейчас поддерживаются засушливой погодой, которая потенциально может нанести ущерб прогнозам производства в Южной Америке и Австралии.

Хотя и в Австралии, и в Аргентине в последнее время прогнозы производства пшеницы были понижены, перспективы мирового предложения остаются оптимистичными: Международный совет по зерну (IGC) повысил свой прогноз мирового производства пшеницы в сезоне 2023/24 с пересмотром в сторону повышения для Украины, России и США, что более чем компенсируют ухудшение прогнозов в Австралии.

Также стоит отметить, что месяцы снижения цен привели к тому, что чистые короткие позиции удерживаются спекулянтами, такими как хедж-фонды по кукурузе и пшенице, и любое изменение в технических и/или фундаментальных перспективах может вызвать чрезмерную ценовую реакцию по мере корректировки позиций.