Активные покупки со стороны «официального сектора» Китая (возможно, любая комбинация Народного банка Китая, организаций, связанных с центральным банком, или государственных банков) достигли своего пика в конце января — незадолго до Лунного Нового года — и после не возобновлялась, но признаков продаж нет. Некоторая фиксация прибыли наблюдалась в торговых точках Шанхая, но ее размер бледнел по сравнению со спросом со стороны официального сектора.

Рынки акций начали месяц с восходящей траектории на фоне «вынужденных покупок», обусловленных объемом опционов, который был на рекордно высоком уровне. Оптимизм по поводу мягкой посадки экономики США начал уступать место сценарию «без посадки», то есть вообще никакого замедления экономики. К началу февраля рынки учитывали в цене сценарий «безупречной дезинфляции» — мягкая посадка со снижающейся инфляцией и отсутствием проблем на рынке труда.

Позднее в феврале на рисковые рынки повлияла серия публикаций данных (например, данные по занятости в несельскохозяйственном секторе за январь, розничные продажи, отчет Института услуг по управлению поставками и индекс цен производителей), которые указали на более сильный, чем ожидалось, потребительский спрос в США, по-видимому, невосприимчивый к повышению ставок ФРС.

Менее трех месяцев назад консенсус-прогноз заключался в том, что экономика США вступит в рецессию в первой половине 2023 года, что приведет к паузе ФРС, за которой последует снижение ставок во второй половине 2023 года. Эти надежды не оправдались, и сроки возможного снижения ставок были перенесены на начало 2024 года. Сейчас рынок ожидает, что конечная ставка по фондам ФРС составит 5,42%, что на 50 базисных пунктов выше, чем месяцем ранее. Это удивительное изменение ожиданий. Доходность 2-летних казначейских облигаций США сейчас составляет 4,82% (новый максимум), а доллар устроил резкое ралли обратно к уровням сопротивления. Макроэкономическая волатильность остается высокой.

В каком положении находится рынок золота сегодня?

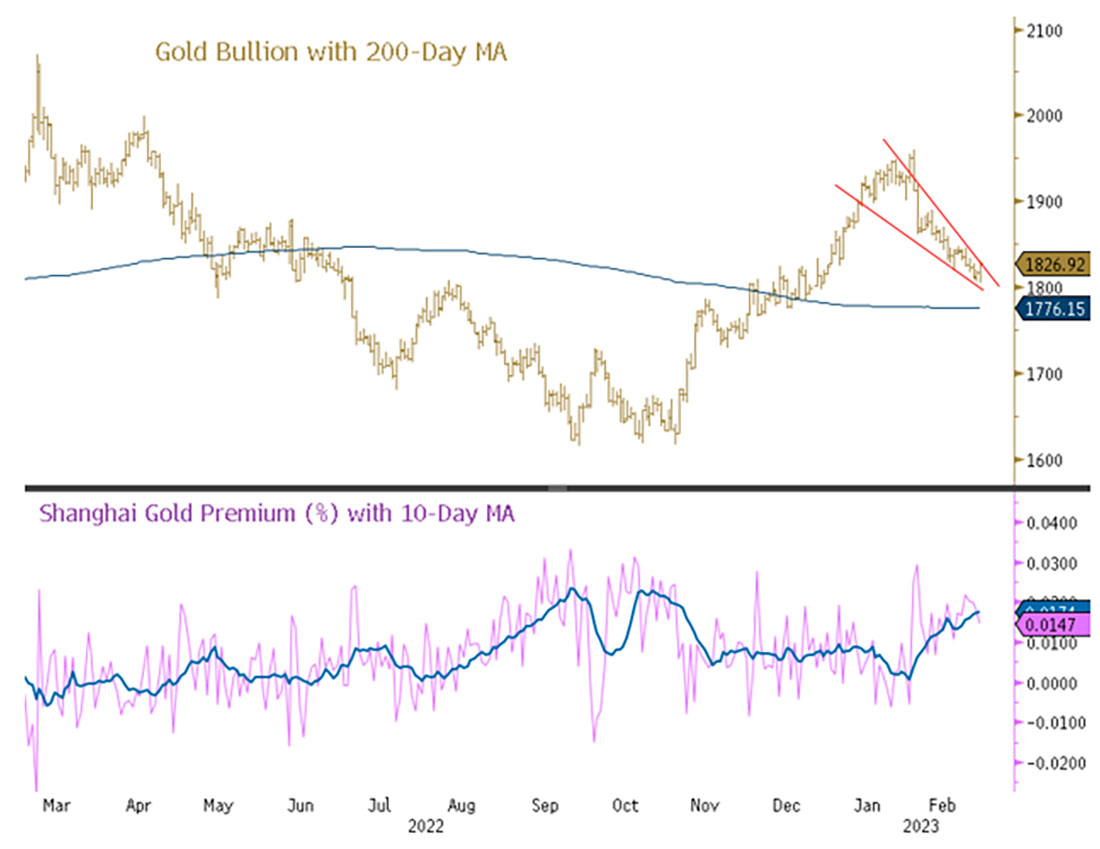

По состоянию на конец февраля золото растеряло свой годовой прирост, но все еще подорожало на 12,61% (или $204,56 доллара) по сравнению с минимумом осени 2022 года ($1.622 доллара на 26.09.2022) и удерживалось выше 200-дневной скользящей средней. Золото также оставалось выше 50%-ного уровня коррекции Фибоначчи за последний год.

На графике ниже показана коррекция с максимумов цены на золото в январе 2023 года в контексте Шанхайской премии. Данные Комиссии по торговле товарными фьючерсами США (CFTC) за февраль пока недоступны, но запасы золотых ETF продолжают неуклонно снижаться. После двухдневного резкого падения золото завершило февраль снижением с низкой волатильностью. Технически золото удержалось значительно выше своей 200-дневной скользящей средней и уровня Фибоначчи 50% и сформировало нисходящий клиновидный паттерн (паттерн истощения).

Шанхайская премия к цене золота представляет собой процентную разницу между базовыми ценами на Шанхайской бирже золота и ценой золота LBMA (London Bullion Market Association) — глобальной базовой ценой. Эта премия остается повышенной, как показано на нижней панели графика ниже, что указывает на высокий спрос на физическое золото в Азии.

В целом, февраль, похоже, является первым этапом коррекции (приостановка покупок, но еще не давление продаж) с момента повышения спроса со стороны центральных банков с минимума осени 2022 года.

График 1: Шанхайская премия к цене золота сигнализирует о растущем спросе в Азии (2022-2023)

Макроэкономическая волатильность продолжает расти

Несколько ключевых макроэкономических факторов не только привели к росту инфляции, но и вызвали рост волатильности инфляции. Великая умеренность, обычно определяемая как период с начала 1990-х по 2020 год, характеризующийся снижением волатильности бизнес-циклов и финансовых рынков по сравнению с предыдущими десятилетиями, продолжает разворачиваться вспять.

Деглобализация вышла на передний план во время торговой войны между США и Китаем в 2018 году. Пандемия COVID и российско-украинский военный конфликт выявили риски в цепочках поставок товарно-материальных запасов, а геополитические реалии ускорили реорганизацию цепочек поставок. Сырьевые товары, включая продовольствие, превратились в оружие, как и валюты. Геополитическая борьба ведет к росту национализма и протекционизма.

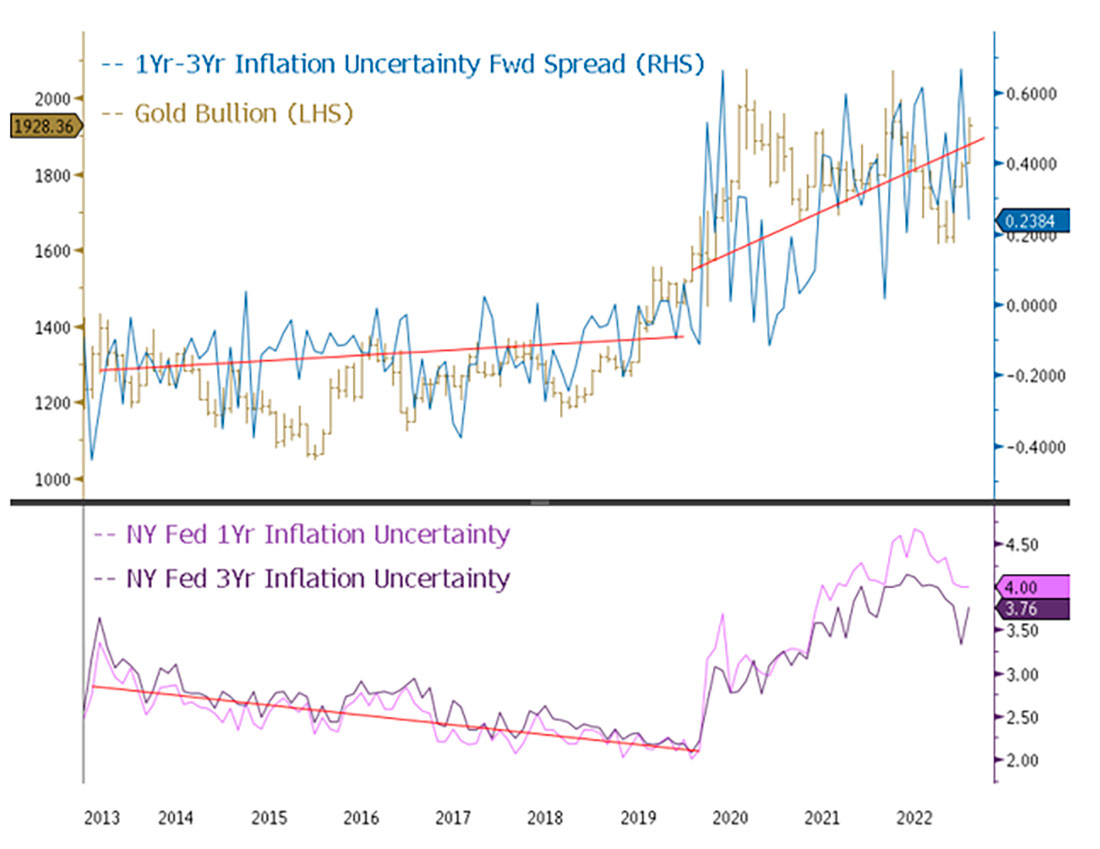

На графике ниже показаны индексы неопределенности инфляции Федерального резервного банка Нью-Йорка. Верхняя панель показывает форвардный спред (годовая минус трехлетняя инфляционная неопределенность). Эта форвардная кривая находится в состоянии отката с начала 2020 года и имеет тенденцию к росту. Это указывает на то, что инфляционная неопределенность (или волатильность инфляционных ожиданий) не только повышена, но и продолжает увеличиваться. Мы наложили динамику цены золота на этот график, чтобы проиллюстрировать связь цен на золото с инфляционной неопределенностью (r-квадрат 12 = 0,56).

На нижней панели графика для справки показаны индексы неопределенности инфляции за один и три года. Обратите внимание, что тенденция к снижению инфляционной неопределенности до 2020 года давно закончилась.

Если макроэкономическая волатильность сама по себе является причиной инфляционной неопределенности, то мы, скорее всего, увидим учитывание в цене повышенных инфляционных ожиданий. Растут опасения, что рыночная оценка реальной нейтральной процентной ставки, которая не стимулирует и не сдерживает экономический рост, занижена, о чем свидетельствуют рынок труда США и потребительский спрос, не демонстрирующие признаков ослабления, несмотря на агрессивное повышение ставок ФРС. Если это так, то монетарной реакции, которую мы наблюдали, недостаточно, и ставки, возможно, потребуется значительно повысить.

График 2: Инфляционная неопределенность поддерживает золото (2013-2023)

Глобальный всплеск денежной массы искажает рынки

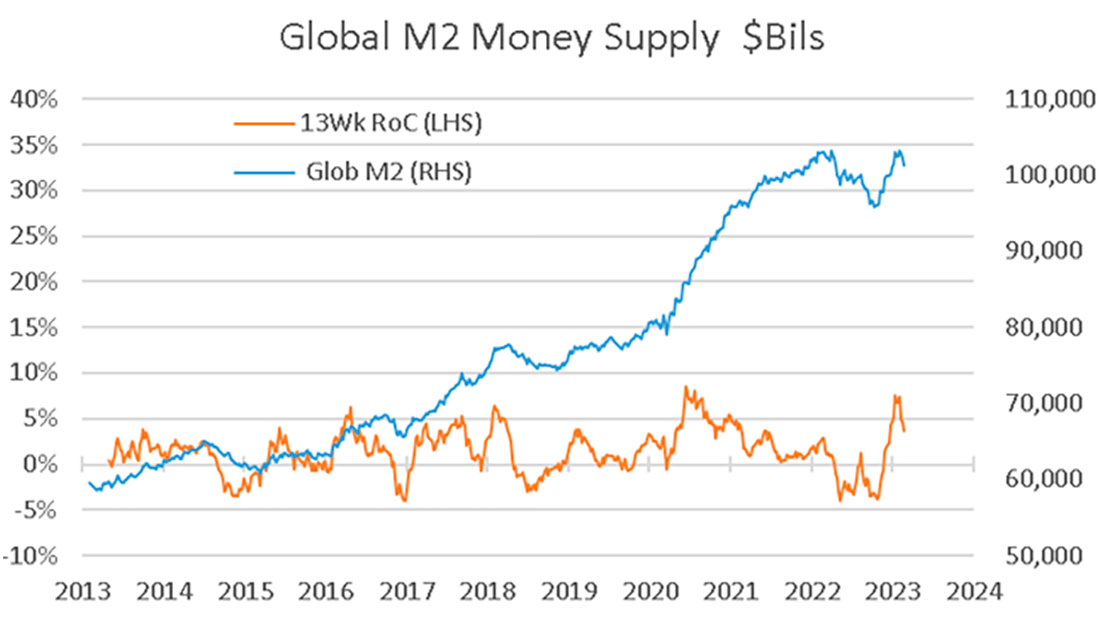

Впечатляющий рост рисков с осенних минимумов 2022 года, вероятно, привел к дополнительному увеличению ликвидности в результате глобального всплеска денежной массы.

На графике ниже показана глобальная денежная масса М2 в долларовом выражении, рассчитанная путем объединения М2 для США, ЕС, Китая, Японии и восьми других стран (приблизительно $102 трлн долларов).

С начала октября 2022 года 13-недельные темпы изменения глобального M2 значительно возросли (на 7,5% или примерно на $7,5 трлн долларов). Большая часть этого всплеска ликвидности пришлась на Китай, который предоставлял стимулы для борьбы с COVID, и Японию, которая покупала облигации для поддержки своей политики контроля кривой доходности (YCC).

Количественно оценить степень, в которой эта ликвидность повлияет на цену активов, сложно, но эффект может быть значительным, поскольку ликвидность взаимозаменяема между глобальными активами.

Однако скачки M2 в Китае и Японии, вероятно, закончились, и существует значительный риск того, что они обратятся вспять. Китай возобновил свою экономику после проведения политики нулевого COVID.

Срок полномочий главы Банка Японии Куроды Харухико истекает в апреле, и новый глава, Кадзуо Уэда, может начать поэтапный отказ от контроля кривой доходности. Если бы недавнее ралли на финансовых рынках было вызвано ликвидностью, спекулятивные финансовые активы, вероятно, снизились бы вместе с глобальным M2, и мы можем увидеть разделение между показателями физических и финансовых активов. Колебания глобальной денежной массы М2, вероятно, вызовут дальнейшую волатильность рынка.

График 3: Мировая денежная масса продолжает расти

Центральные банки покупают золото рекордными темпами

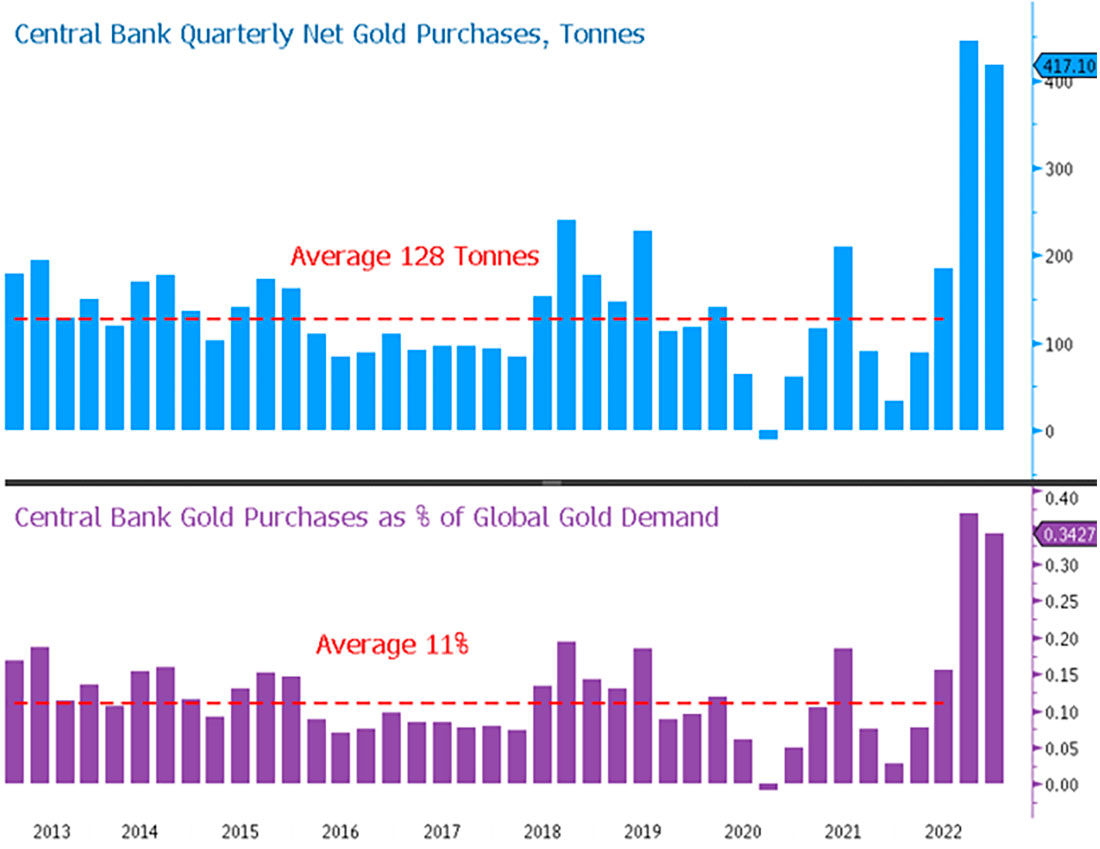

Центральные банки покупают рекордное количество золота. Последние данные о закупках золота показывают, что центральные банки купили 417 тонн в 4 квартале 2022 года. Данные за 3 квартал 2022 года были пересмотрены в сторону повышения до 445 тонн с 399 тонн. (Для контекста, средняя ежеквартальная покупка с 2013 года составила 128 тонн).

Мы выявили несколько причин для покупок золота центральным банком за последние месяцы. К ним относятся необходимость диверсификации резервов из-за риска санкций, низкая доходность суверенных облигаций в условиях высокой инфляции, стремление к внешним деньгам и процесс дедолларизации.

Нынешние масштабы покупок центральными банками огромны — в годовом исчислении 1.724 тонны против в среднем 512 тонн за последнее десятилетие. Покупки золота центральными банками в процентах от мирового спроса на золото также утроились до 34% по сравнению со средним показателем в 11% за последние несколько лет.

График 4: Объем покупок золота центральными банками самый высокий за десятилетие

Почему золото имеет значение для центральных банков

Центральные банки хранят различные активы в качестве резервов для достижения конкретных политических целей, которые обычно включают поддержание стабильности обменного курса, обеспечение ликвидности во время кризиса, получение дохода от резервов и управление рисками.

- Иностранные валюты (63%): как правило, основные валюты удерживаются для поддержания стабильности обменного курса, облегчения международной торговли и обеспечения ликвидности во время кризиса.

- Государственные облигации (23%): как правило, облигации эмитентов с высоким кредитным качеством, удерживаемые для получения дохода и поддержания более низкого профиля риска.

- Золото (7%): хранится как средство сбережения, для диверсификации портфеля и как источник международной ликвидности.

- Прочие активы (7%): в основном специальные права заимствования (SDR). Другими финансовыми инструментами, хотя и гораздо менее распространенными, являются акции, корпоративные облигации и/или коммерческие бумаги для диверсификации доходов.

Управляющий резервами в центральном банке управляет валютными и золотыми резервами, чтобы гарантировать, что у банка в наличии достаточно средств для выполнения своих обязательств и поддержания стабильности финансовой системы. Эффективное управление резервами помогает снизить риски, оптимизировать доходность и гарантировать, что банк сможет выполнить свой мандат.

Центральные банки хранили золото с момента своего основания по нескольким причинам. Золото в качестве резерва обеспечивает международно признанное средство сбережения стоимости, которое является надежным средством защиты от инфляции и девальвации валюты. Золото помогает диверсифицировать портфели и снизить подверженность валютным и рыночным рискам.

Золото также является символом денежной стабильности, ценности и доверия к общественности и другим центральным банкам. Хранение золота в качестве резерва остается широко распространенной практикой среди центральных банков по всему миру.

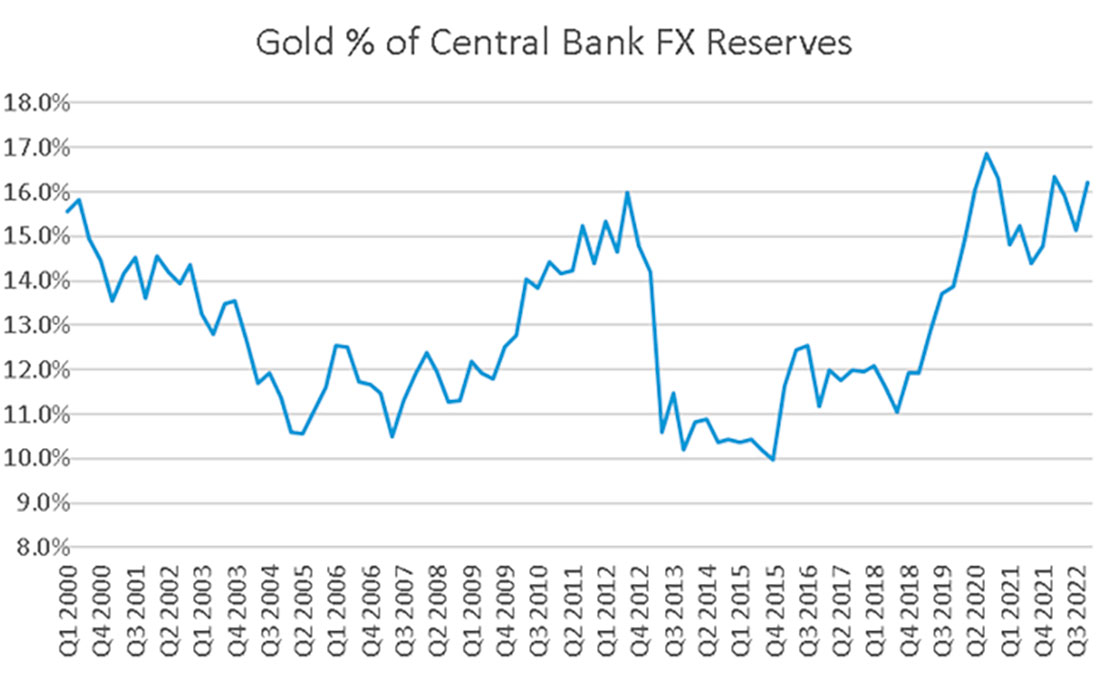

Запасы золота центральных банков достигли 50-летнего максимума

В недавнем отчете Всемирного совета по золоту отмечается, что золото, хранящееся в центральных банках, выросло до самого высокого уровня за последние 50 лет. За последние несколько лет доля золота в валютных резервах центральных банков неуклонно росла.

Учитывая изъятие валютных резервов России, растущее использование доллара США в качестве оружия, тенденции к деглобализации и дедолларизации, мы ожидаем увеличения доли золота в валютных резервах в течение следующих нескольких лет. Растущая геополитическая напряженность, вероятно, подольет масла в огонь.

График 5: Увеличение доли золота в валютных резервах центральных банков (2000-2022)

Золото превосходит другие активы центральных банков

Центральные банки продолжают отдавать предпочтение золоту, поскольку ожидается, что оно сохранит свою стоимость в неспокойные времена и защитит от возможного снижения привлекательности активов в иностранной валюте на международных финансовых рынках. В отличие от валют и облигаций, золото не зависит ни от какого эмитента или правительства (ни от чьей ответственности, т.е. от внешних денег). Золото также позволяет центральным банкам при желании отказаться от таких активов, как казначейские облигации США и доллар США.

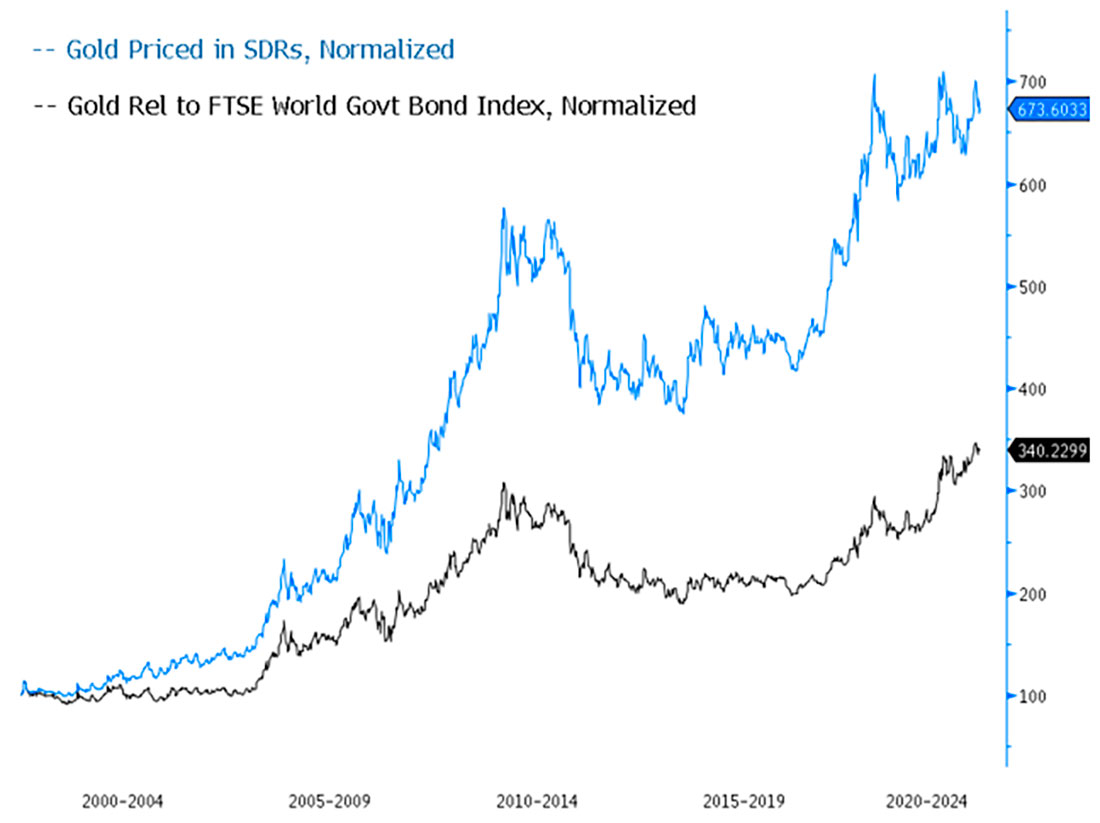

На графике ниже мы показываем динамику золота в пересчете на специальные права заимствования (SDR) по отношению к индексу мировых государственных облигаций FTSE. С 2000 года золото значительно превзошло как SDR, так и облигации, опередив SDR в 6,7 раза, а глобальные облигации — в 3,4 раза.

График 6: Золото показывает лучшие результаты в портфелях центральных банков (2000-2023)

Физические потоки золота, вероятно, будут доминировать в будущем

Золото, похоже, завершило свою первую коррекцию от осенних минимумов. Мы считаем, что находимся на ранних стадиях резкого смещения покупок золота в сторону Азии, где в динамике цен доминируют физические потоки, а не финансовые факторы, такие как реальные процентные ставки.

Покупки центральными банками ускорились с начала 2022 года, поскольку геополитические разногласия, давление деглобализации, дедолларизация и продолжительная инфляция поставили под угрозу стоимость резервных активов центрального банка. Макроэкономическая волатильность остается высокой и может еще больше возрасти. Резкое повышение ожидаемой конечной процентной ставки ФРС остается большим риском для финансовых активов, чем для экономики, которая до сих пор была устойчива к повышению ставок.