У меня есть образ дяди Сэма (или тети Йеллен), висящего над обрывом с натянутой (то есть политической) улыбкой. На краю обрыва — медведь гризли; под скалой находится бассейн с акулами. Короче говоря: какое бы направление он ни выбрал, конечный результат будет однозначно печальным.

И все же рынки все еще ждут, что Пауэлл сделает правильный выбор.

Какой правильный выбор?

Спасение в виде снижения ставок?

На сегодняшний день рынки, эксперты и последователи цирка FOMC задаются вопросом, когда же произойдет обещанное Пауэллом снижение ставок, чтобы спасти «Разделенные Штаты Америки» и их жаждущий долларов и зависимый от долгов «нарратив роста».

В январе Пауэлл «обещал» снижение ставок, и поэтому, как по сигналу, рынки, которые реагируют на ликвидность ФРС так же, как Попай на шпинат, рванулись вверх.

С начала года индексы S&P, SPX и NASDAQ растут на фоне высоких ставок в надежде на их снижение.

Даже золото и биткойн растут на фоне высоких ставок — все это не имеет традиционного смысла, если, конечно, рынки просто не ждут неизбежного снижения ставок, не так ли?

И кто может их винить? В конце концов, Пауэлл обещал именно это, а Пауэлл, голос «временной инфляции», никогда не ошибается, верно?

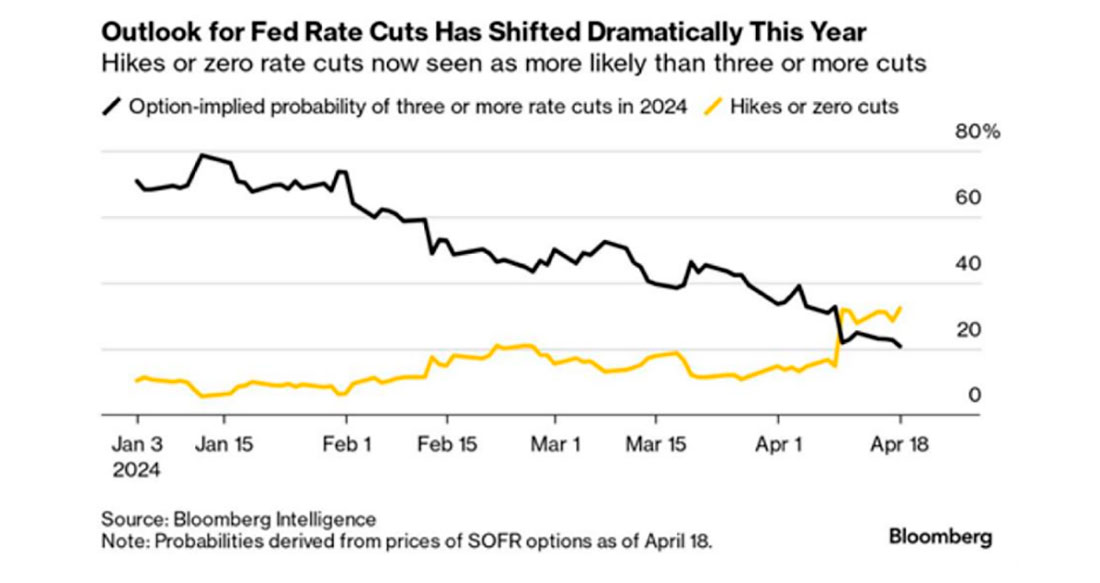

Но теперь майские рынки и даже отчеты Bloomberg Intelligence Reports очевидно обеспокоены отсутствием снижения ставок в 2024 году.

Итак, что же нас ждет? Выше и дольше? Больше никаких сокращений? Три сокращения в 2024 году?

Что делать? Как узнать?

Разложить карты Таро? Прочитать по ладони Пауэлла? Умолять?

Вот мое мнение: перестаньте беспокоиться, потому что в любом случае мы облажались

Что касается снижения ставок, то причины для него довольно очевидны.

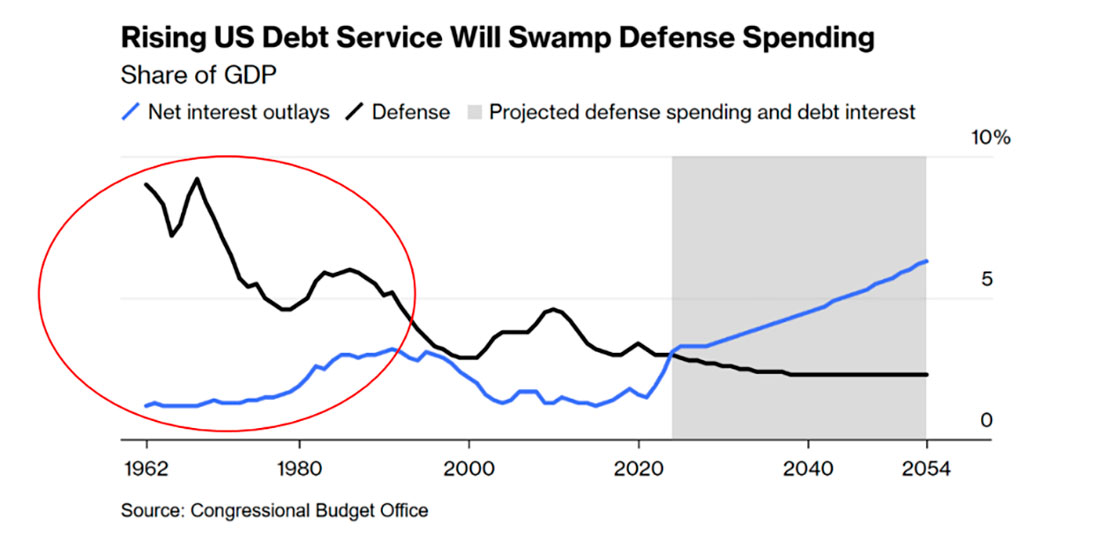

Учитывая, что в 2024 году произойдет переоценка UST на триллионы долларов, а также зомби-облигации на сумму более $700 миллиардов долларов от эмитентов S&P, которые сделают то же самое, если Пауэлл не снизит ставки, тогда рынки суверенных и корпоративных облигаций окажутся в тупике.

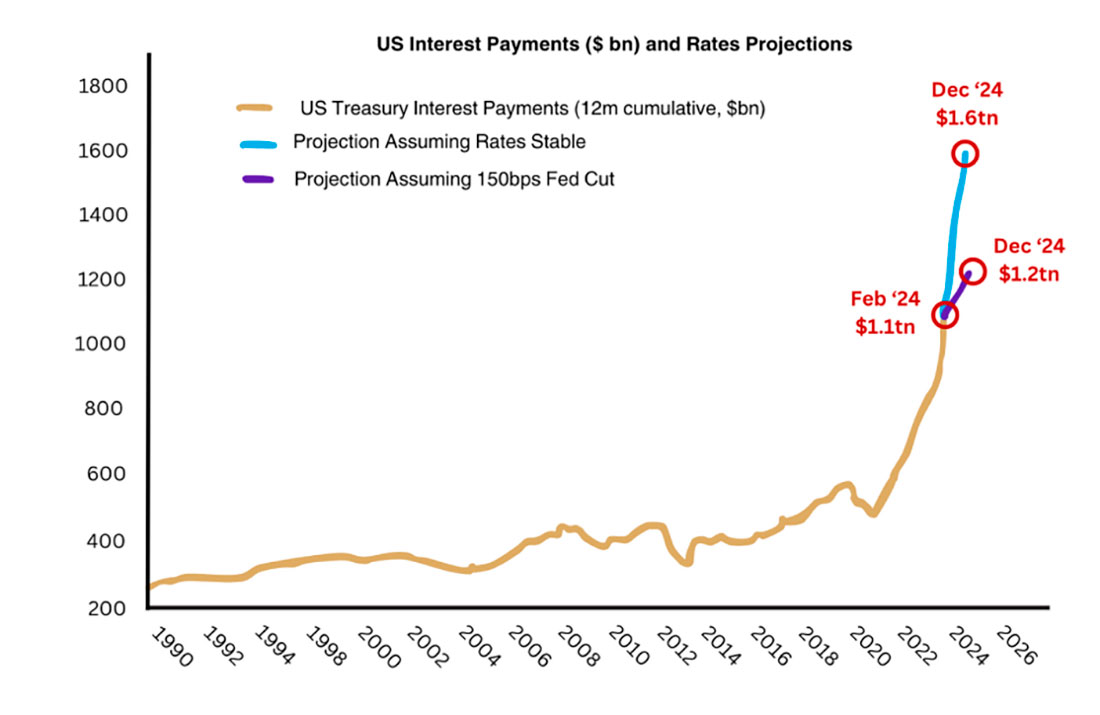

Дело действительно обстоит так. Собственные данные BofA подтверждают, что дяде Сэму придется потратить на выплаты по процентам $1,6 трлн долларов к концу года, если Пауэлл не снизит ставки в ближайшее время.

Это также год выборов, и хорошее снижение ставок было бы попутным ветром для действующего (сонного) Белого дома, которому нужны все возможные попутные ветра, которые он может получить.

Итак, почему бы Пауэллу не сократить ставки?

Официальный ответ, который, кстати, никогда не бывает честным, заключается в том, что Пауэлл и его «зависимая от данных» ФРС все еще обеспокоены инфляцией, которая не достигла своего «целевого уровня в 2%».

Если верить этому нарративу, то более высокие ставки по-прежнему необходимы, чтобы «выиграть войну с инфляцией».

Великая ирония и комедия, однако, заключается в том, что реальная инфляция, как напомнил бы даже Ларри Саммерс (или Джон Уильямс из Shadow Stats), выражается двузначными цифрами, и, следовательно, «зависимость от данных» ФРС — не что иное, как комическая ложь и «манипулирование данными».

Еще одним аргументом в пользу отказа от снижения ставок является страх Пауэлла совершить «ошибку Волкера» 1980 года, когда тогдашний председатель ФРС, полагая, что инфляция была укрощена, слишком рано снизил ставки, а за этим последовал резкий скачок инфляции.

Возможно, у Пауэлла есть аналогичный страх начать снижать слишком рано и получить еще больше инфляционных проблем?

Более того, если Пауэлл снизит ставки, спрос на UST, которые уже превратились в глобальное посмешище с 2014 года, может снизиться, а США выживают за счет того, что другие покупают их все более нелюбимые долговые расписки.

Снижение ставок или серия снижений ставок только усугубят это досадное отставание спроса и, следовательно, окажут еще большее давление на поиск новых источников фальшивых денег для оплаты все более жалких счетов Америки.

Короче говоря, можно привести доводы в пользу возможного снижения ставок, а можно привести доводы в пользу отсутствия снижения ставок, но независимо от того, что произойдет, доводы в пользу ощутимого краха Америки останутся прежними.

Сценарий отсутствия снижения ставок

Если Пауэлл продолжит удерживать ставки на высоком уровне в течение длительного времени, почти все (от акций и облигаций до ипотечных кредитов и экономики) рухнет, кроме доллара США — по крайней мере, если судить по относительной силе DXY.

В этом отношении Америка может похвастаться самой чистой рубашкой в корзине с грязным бельем.

Но вскоре после этого растущая стоимость процентных расходов дяди Сэма по постоянно растущей эмиссии UST станет настолько высокой, что единственным способом оплаты этих более высоких и долгосрочных ставок будут фальшивые деньги, которые по своей сути являются инфляционным фактором.

Это классический, но, несомненно, реальный вопрос «фискального доминирования», который просто означает, что война Пауэлла с инфляцией посредством повышения ставок по иронии судьбы заканчивается инфляционным финалом большей ликвидности.

Мы наблюдали ту же самую картину (рост ставок и количественное ужесточение) в 2018 году, что привело к падению ставок и неограниченному количественному смягчению к 2020 году.

Но опять же, большинству инвесторов кажется, что такая история (и, следовательно, извлеченные из нее уроки) слишком далека, чтобы ее можно было вспомнить.

Конечно, тогда ФРС и Бюро статистики труда подправят цифры фактической инфляции.

Сценарий трех и более снижений ставок

В качестве альтернативы Пауэлл мог бы снизить ставки в 2024 году, ослабить доллар США, спасти чувствительные к долгу (и, следовательно, к ставкам) фондовые рынки и позволить инфляции ползти дальше на север, поскольку тот, кто возглавляет Белый дом Байдена, стремится подкупить электорат.

Короче говоря, в любом сценарии конечный результат будет инфляционным, и, как бы неверно не отображалась шкала ИПЦ, чтобы скрыть это затруднение, присущая доллару США покупательная способность (тающий кубик льда), с помощью которой многие измеряют свое богатство, будет снижаться, поскольку богатые становятся немного менее богатыми, а бедные американские крепостные просто теряют последнее.

Но это урок и предупреждение о том, что нация и экономика находятся в полной власти центрального банка, а не естественного и свободного установления цен.

Реальность не такого уж свободного рынка

Печальный факт: капитализм давно умер.

Вместо этого мы все медленно варимся в централизованной экономике, чьи центральные планировщики/банкиры в сговоре с несостоявшимся, патологически жаждущим власти и покупающим голоса «руководством» Округа Колумбия, которое примерно в 1913 году втянуло нацию в смертельную долговую трясину, оплаченную фальшивой ликвидностью и открытой фантазийной политикой, согласно которой можно спасти обремененную долгами страну с помощью большего долга.

Или, проще говоря, США будут отчаянно стремиться снизить стоимость долговой катастрофы, которую они сами и создали (и увеличить индекс имущественного неравенства) за счет обычных, страдающих от инфляции граждан.

Но, как однажды заметил Джон Кугар Мелленкамп: «Ужас, но разве это не Америка…»

Однако, честно говоря по отношению к Америке, такие исторические сползания к открытой посредственности и девальвации валюты не являются чем-то новым.

Игнорируемые уроки истории

Все терпящие крах страны в конечном итоге прибегают к уничтожению своих валют, чтобы выиграть время и «спасти» систему, которую математически невозможно спасти.

Нас откровенно поражает, что так мало «искушенных» участников рынка понимают простые (хотя все чаще «игнорируемые») уроки и закономерности вчерашнего дня.

История, гораздо больше, чем степень магистра делового администрирования или обещания ваших управляющих частным капиталом в банках X, Y или Z, может научить дальновидных инвесторов, как и куда инвестировать.

Растущее золото смеется последним

Эта медленная, а затем внезапная смерть бумажных денег, наблюдаемая бесчисленное количество раз в нашем коллективном прошлом, но игнорируемая нашими коллективными политиками и внутридневными трейдерами, делает подтвержденные историей антифиатные решения, такие как золото, слишком очевидными, чтобы их можно было игнорировать.

И все же, как недавно заметил мой коллега Эгон Грейерц, только около 0,5% мировых финансовых активов приходится на золото.

Короче говоря, игнорирование (или незнание) на лицо.

Но когда этот относительно ограниченный актив с бесконечным сроком хранения достигнет и превысит свой средний показатель инвестирования за 40 лет, составляющий всего 2%, четырехкратный рост спроса на золото, а следовательно, и цены, станет лишь началом окончательной реакции золота на некачественные деньги.

Тем временем цирк продолжается

На данный момент умные трейдеры и спекулянты могут, будут и должны следить за DXY (и долларом), который, как и рынки, может и будет колебаться на крыльях широкого спектра уловок с текущей и отложенной ликвидностью (бэкдор QE), поступающих с Общего счета казначейства, рынков РЕПО и коэффициента дополнительного кредитного плеча в соответствии с ежеквартальными объявлениями Казначейства о возврате средств.

Эти же самые трюки также могут иметь краткосрочные последствия для движения акций, возможно, выигрывая больше времени для корзины S&P.

Что эти же трюки с ликвидностью скрывают на самом деле? То, что финансовые проблемы Америки превратились из смущающих в отчаяние уровня айсберга, надвигающегося на Титаник, и инвесторы измеряют свои «поддержанные ликвидностью» доходы с помощью откровенно обесценившегося доллара.

Как сказал бы Ф. Гамп, «глуп тот, кто поступает глупо».

До полной готовности

Налоговых поступлений и прогнозов ВВП, основанных на долгах, никогда не будет достаточно, чтобы заткнуть дыру в носу тонущего долгового корабля США.

Что бы ни говорил пойманный в ловушку Пауэлл или округ Колумбия, единственным вариантом развития событий является инфляция (с небольшой войной, чтобы отвлечь нас от нее).

На самом деле, с тех пор как Никсон отказался от золота в 1971 году, стремление к все более обесценивающемуся доллару США было в самом разгаре, и его покупательная способность по отношению к физическому золоту снизилась до уровней, которые сейчас слишком очевидны, чтобы их игнорировать.

Апологеты, однако, будут справедливо утверждать, что по сравнению с другими валютами, включая бедную японскую иену, которая переживает многолетние минимумы по отношению к доллару США, доллар является лучшим «относительным выбором».

Но зачем сравнивать одну бумажную валюту с другой, если золото превосходит их все?

Вы так не думаете?