Сегодня я хотел бы рассмотреть один ключевой вопрос, а именно отношение золота к другим, более цикличным и чувствительным к инфляции рынкам.

Давайте для начала взглянем на месячные графики золота и серебра. Цена золота вырвалась из канала консолидации в 2019 году и в 2020 достигла нового исторического максимума, после чего перешла к формированию ручки, которая представляла собой необходимую после подъема коррекцию. Затем последовал прорыв ручки, и в этом году драгметалл повторно тестирует эту область. Долгосрочная картина для золота остается бычьей.

Серебро менее устойчиво, но у него есть ключевая поддержка на уровнях $21,25 и $18,25 доллара. В настоящее время драгметалл удерживает первую линию поддержки. Серебру необходимо преодолеть сопротивление в области $22 доллара (не указано на этом месячном графике), которое я отслеживаю с начала мая. Если серебро начнет расти, это станет попутным ветром для всего сектора драгоценных металлов.

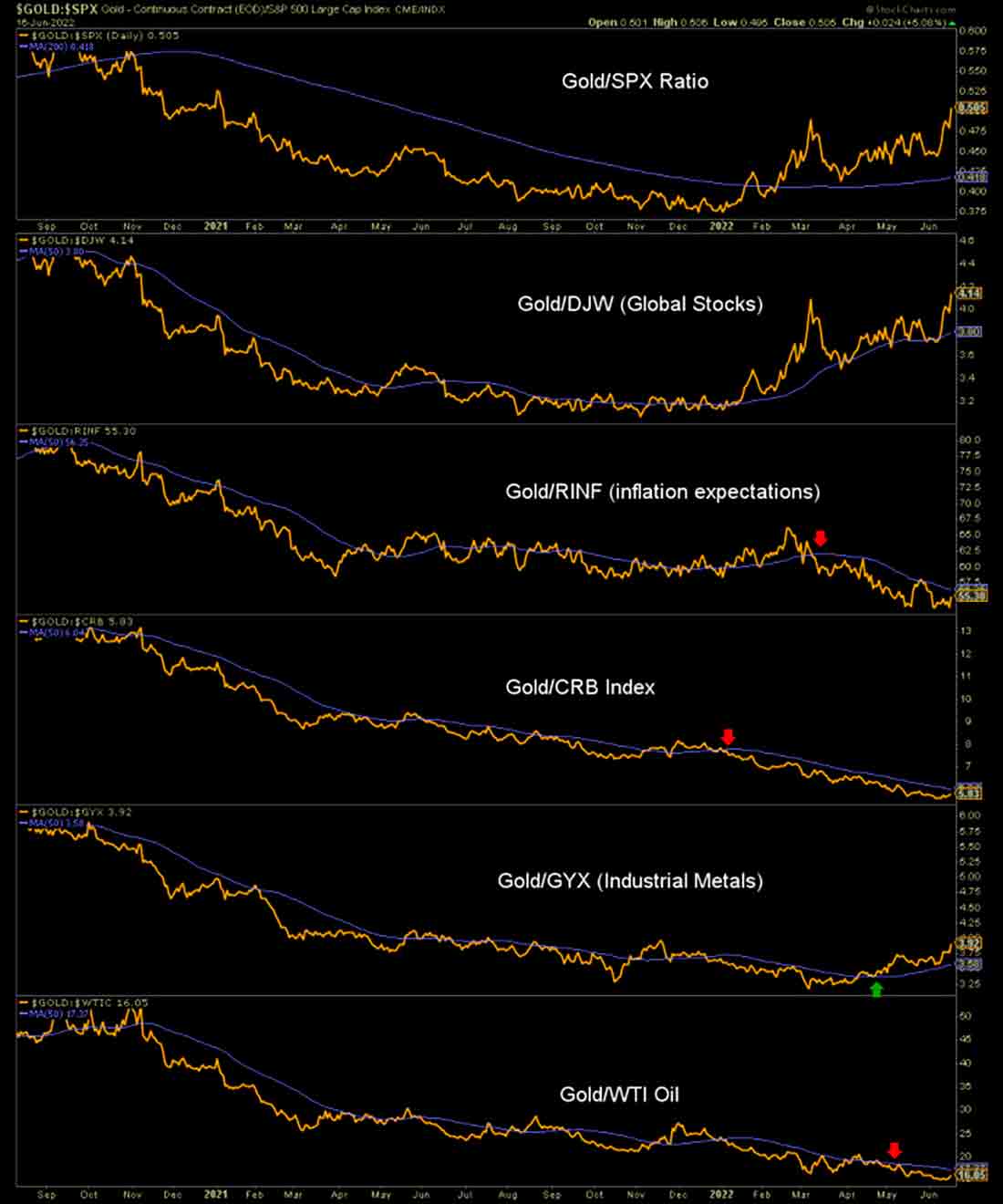

Золотодобывающим предприятиям важно использовать положительные макроэкономические факторы. С середины 2020 года компании находились в негативной инфляционной макроэкономической среде. Согласно актуальным данным, соотношение золото/акции поднялось, протестировало индикатор и возобновило рост. А вот и контрцикл.

Контрциклический взгляд подкрепляет отношение золота к промышленным металлам, в том числе меди. Похоже, что золото установило устойчивое дно по сравнению с металлами, используемыми во время экономического роста, т.е. циклическими металлами.

С другой стороны, отношение драгметалла к нефти падает из-за уникальных фундаментальных факторов спроса и предложения, которые зависят от мира, находящегося в состоянии растущей геополитической напряженности. Я ожидаю, что и это в конечном итоге пройдет, что сыграет на руку золотодобытчикам, поскольку затраты на добычу снизятся.

Тем не менее, в последнее время инфляционные ожидания достигли максимумов, и индекс CRB все еще имеет тенденцию к росту, движимый нефтью. Однако, помимо акций энергетических компаний (которые корректируются в рамках восходящего тренда), многие производители сырьевых товаров терпят крах.

Фундаментальные условия для золотодобытчиков стремительно улучшаются, но все еще не достигли нужной точки. Это не помешает акциям расти, потому что они, как правило, забегают вперед. Если они вырастут, они вполне могут опередить события, и тогда золото сформирует дно и поднимется по сравнению с драйверами затрат на добычу. Что касается фондовых рынков и других сырьевых товаров, игроки уже обращаются к золоту.

Здесь, скорее, в игру вступает психологический фактор, так как акции не работают, облигации не работают, и что же остается?

Это зарождение бычьего рынка золота, а не подъем на фоне инфляции.

Выводы

Макроусловия претерпевают изменения, но разворот еще не завершен. Предстоящий цикл принесет с собой много новых данных, и инвесторы должны мыслить гибко, особенно в отношении инфляции, связанной с золотом. Сезонные факторы, которые в лучшем случае плавают в зависимости от конкретных факторов, не достигнут дна до июля, но настроения были подорваны, а макроцикл становится отрицательным, как и уверенность, что благоприятно повлияет на золото.

Остается лишь одна уязвимость: большинство золотых жуков являются инфляционными жуками, поэтому важно иметь в виду, что если начнется то, чего в настоящее время никто не ожидает, а именно резкое падение ликвидности и инфляционных ожиданий (т.е. дефляционные настроения), многие быки на рынке акций золотодобытчиков, вероятно, начнут продавать по неверным причинам (пока золото будет расти по отношению к затратам на добычу и неблагоприятным макроэкономическим показателям в целом). Однако такой исход маловероятен, и в этом весь смысл.

С середины 2020 года большинство быков на рынке акций добывающих предприятий были разочарованными инфляционистами. Четвертый квартал 2008 года ясно показал, что происходит, когда инфляционных жуков окончательно вытесняют с рынка.