На рынке золота произошли большие изменения после того, как Россия начала СВО в Украине, а Запад конфисковал у российского центрального банка активы, деноминированные в евро и долларах. Несмотря на снижение цены на золото за последние два месяца, динамика драгметалла с февраля 2022 года имеет важное значение, потому что она, наконец, превзошла модель ценообразования, существовавшую с 2006 по 2021 год.

Что определяет цену золота

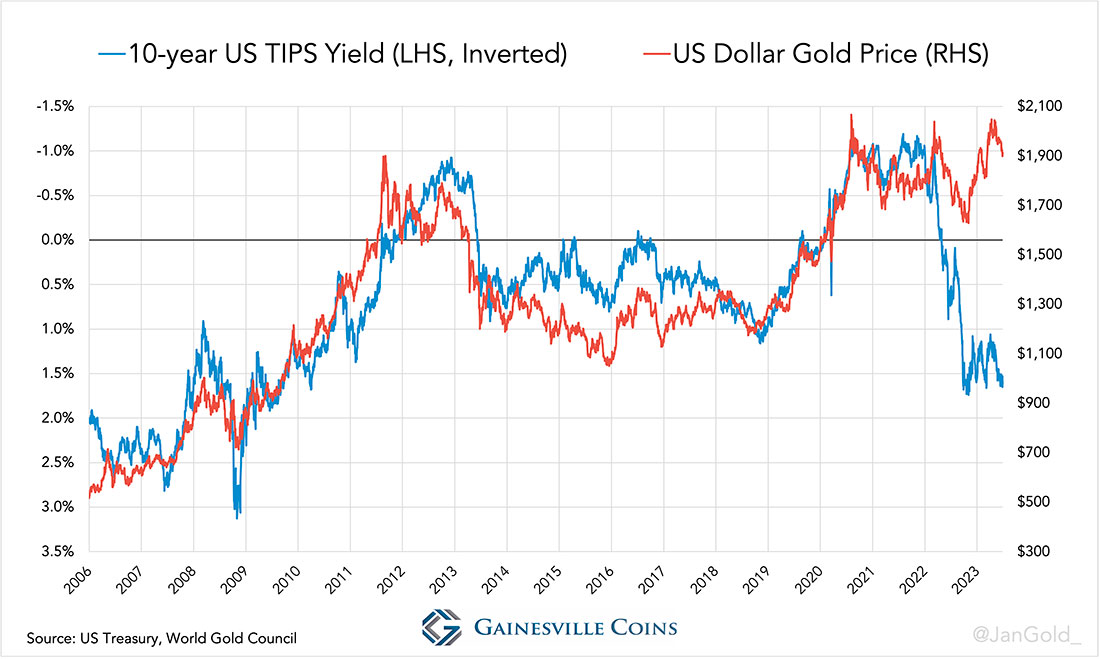

Наиболее важным фактором, влияющим на цену золота, является доходность 10-летних казначейских ценных бумаг, защищенных от инфляции (TIPS). В течение примерно 15 лет золото и казначейские облигации находились в тесной обратной корреляции. Поскольку владельцам TIPS компенсируется инфляция, доходность TIPS можно рассматривать как ожидаемую реальную процентную ставку.

Логика, лежащая в основе корреляции, заключается в том, что золото служит средством хеджирования государственных облигаций США, поскольку золото не подвержено риску контрагентов. Таким образом, цена на золото повышается, когда доходность облигаций падает, и наоборот.

Формула доходности казначейских облигаций с защитой от инфляции: доходность = номинальная доходность казначейских облигаций – инфляционные ожидания.

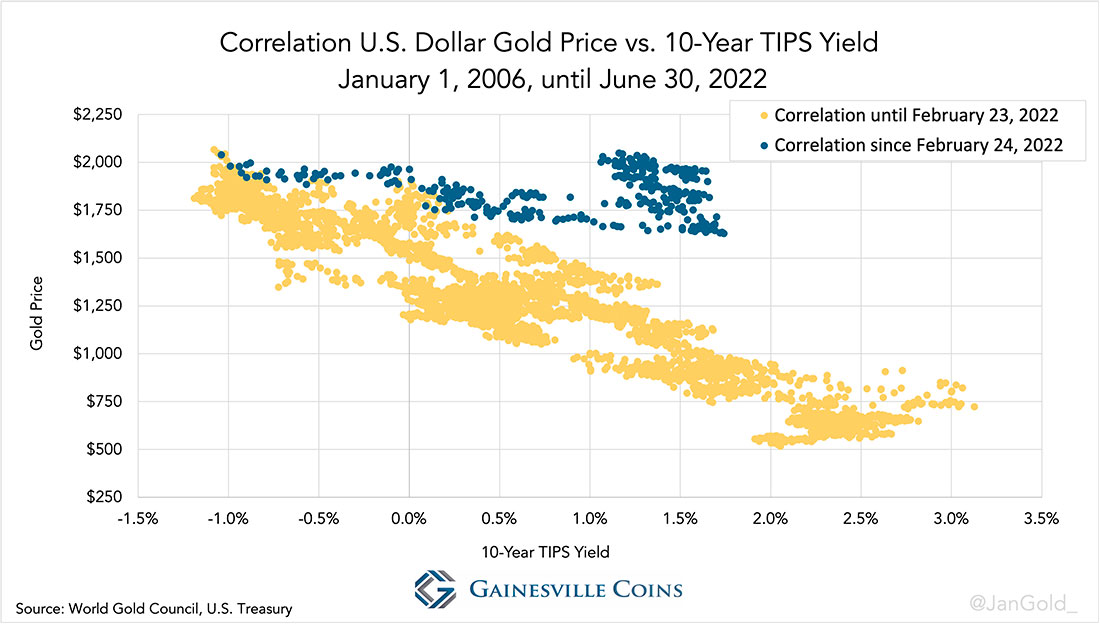

На графике ниже видно, что корреляция между ценой золота и доходностью казначейских облигаций начала ослабевать в начале 2022 года, когда произошла эскалация военного конфликта России и Украины. Поскольку доходность TIPS выросла с -1% в феврале до +1,7% в ноябре 2022 года, золото упало с $1.900 долларов за унцию до $1.700 долларов вместо $1.000 долларов, как предполагалось ранее в модели. Тесная корреляция изменилась на положительную, поскольку рынок признал больший риск владения казначейскими облигациями.

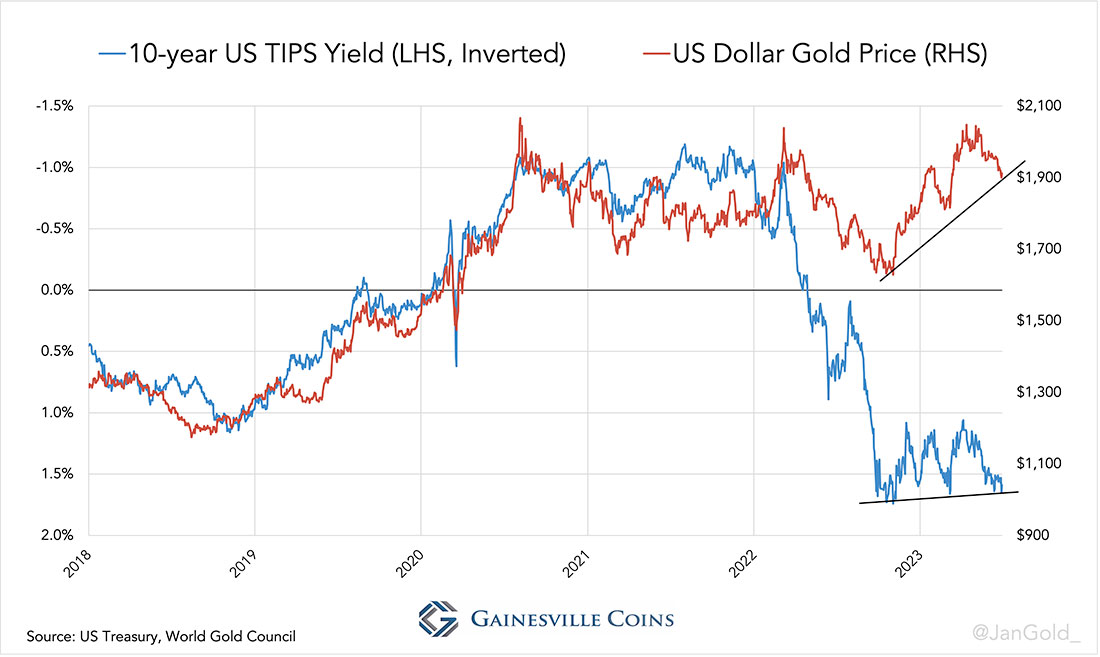

С ноября 2022 года доходность TIPS немного снизилась, а цена на золото уверенно росла! Золото по-прежнему чувствительно к доходности TIPS, но разрыв на графике между реальными ставками и золотом увеличивается.

Согласно старой модели, золото должно торговаться на уровне около $1.000 долларов, однако тройская унция чистого золота на оптовом рынке на момент написания статьи стоит $1.900 долларов. Это огромный разрыв, который вряд ли сократится.

Почему модель TIPS должна была измениться

На мой взгляд, тесная корреляция должна была когда-нибудь измениться, поскольку с самого начала в ней не было особого смысла. Рассмотрим следующее: в модели TIPS золото торгуется в качестве хеджирования государственных облигаций США — основы международной валютной системы. Однако каждый год общая стоимость государственных облигаций США растет намного быстрее, чем общая стоимость наземных запасов золота. Дефицит бюджета США (рост стоимости облигаций в обращении) в 2022 году составил $1,38 триллиона долларов, а стоимость вновь добытого золота — $200 миллиардов долларов. Тесная корреляция имеет в себе асимметрию.

С 2011 по 2021 год государственный долг США вырос в два раза, но наземные запасы драгметалла увеличились только на 17%. Теперь учтите, что в 2011 и 2021 годах и TIPS, и золото торговались в одном и том же диапазоне. Так как же стоимость золота, увеличившаяся на 17% за этот временной горизонт, должным образом застраховала казначейские облигации, стоимость которых удвоилась?

Что меня также поражает, так это то, что золото одинаково реагировало на доходность TIPS как на положительной, так и на отрицательной территории. Не должно ли золото (инструмент хеджирования) реагировать более агрессивно, когда рынок ожидает убыток по облигациям, а не меньшую прибыль?

Заключение

Излишне говорить, что не мне решать, как следует оценивать золото. Что я действительно наблюдаю, так это то, что корреляция золота с доходностью TIPS ушла в прошлое, и для этого есть объяснение. Я думаю, что золото останется чувствительным к реальным ставкам, поскольку статус доллара как мировой резервной валюты не исчезнет в ближайшее время. Степень реакции золота на реальные ставки может меняться поэтапно. Меня совсем не удивит, если разрыв между золотом и реальными ставками продолжит увеличиваться.

На данный момент настроения относительно золота катастрофические. С противоположной точки зрения это может означать, что мы приближаемся к дну. В Bloomberg появляются статьи с такими заголовками, как «Золото больше не является хорошей страховкой от плохих времен», намекающие на то, что золото потеряло свое очарование. В сентябре 2022 года Wall Street Journal написал: «Золото теряет статус убежища». В 2015 году банк ABN AMRO поставил под сомнение статус золота как убежища. Часто эти медвежьи заголовки совпадают с поворотным моментом для золота.