Конгресс и Белый дом, похоже, намерены тратить намного больше денег, чем предыдущая администрация. За последние 12 месяцев, закончившихся в феврале 2021 года, федеральное правительство потратило $2 доллара на каждый полученный доллар. Это увеличило дефицит до невиданной ранее суммы ни в номинальном выражении, ни в процентах от ВВП.

Трата денег, которых нет у правительства, несомненно, способствует росту фондового рынка. И это потенциально инфляционный фактор, который, предположительно, должен быть оптимистичным драйвером для цены на золото, учитывая роль золота как средства защиты от инфляции. Но вопрос о том, может ли дефицит быть оптимистичным для цены на драгметалл и какого он должен быть размера для этого, стоит изучить.

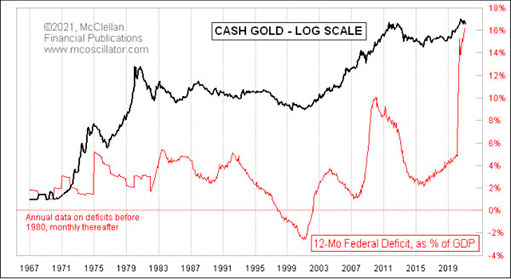

График на этой неделе возвращает нас к концу 1960-х годов, когда положение золота на фиксированной цене в $35 долларов за унцию впервые пошатнулось. Охватив такой большой период, можно заметить, как меняющиеся уровни федерального дефицита коррелируют или не коррелируют с движением цены на золото. Это не идеальная корреляция, но она достаточно хороша, чтобы позволить нам сказать, что в целом растущий дефицит является бычьим для драгметалла, а падающий — медвежьим. Бывают исключительные моменты, когда это правило не соблюдается, но в целом оно работает отлично.

Цена на золото снова начала расти в конце 2015 года, что совпало с расширением дефицита федерального бюджета в процентах от ВВП. В 2020 году золото получило дополнительный импульс благодаря увеличению государственных расходов на фоне Covid, но эффект от этих дополнительных расходов, похоже, уже проходит с точки зрения возможности влиять на изменение цены золота. Драгметалл уже упал более чем на 300 пунктов с максимума августа 2020-го, хотя этот показатель продолжает немного расти и все еще находится на высоком уровне.

И вот здесь ключевой момент взаимосвязи этих двух показателей. Золоту помогает не высокий дефицит, а его рост. У федерального дефицита не так много возможностей для дальнейшего скачка, особенно по сравнению с ВВП, с учетом того, что ФРС ожидает увеличения ВВП на 6% или выше в первом квартале. Федеральная резервная система Атланты утверждает, что рост может составлять 10%. Этот больший знаменатель означает, что график дефицит / ВВП должен упасть, даже с учетом только что принятых дополнительных $1,9 трлн долларов стимулов. В конце концов вечеринка заканчивается, и начинается похмелье.

Если показатель не может оставаться на таком высоком уровне, дальше только падение. И его снижение обычно является медвежьим условием для цены на золото и других активов хеджирования инфляции.