Золото и Банк международных расчетов

В конце Первой мировой войны правительства того времени пытались сбалансировать счета нации.

В 1944 году в Бреттон-Вудсе состоялись международные переговоры по реорганизации денежной системы. Доллар официально стал мировой резервной валютой, а его цена была установлена на уровне $35 долларов за унцию золота.

Если у страны было положительное сальдо торгового баланса и накопился излишек долларов, она могла обменять их на золото, чтобы обогатить национальную казну.

В начале 1960-х годов некоторых финансистов начал раздражать повторяющийся дефицит бюджета США. Это спровоцировало начало спекулятивной игры на росте золота по отношению к доллару. Настолько, что по просьбе Соединенных Штатов была создана ассоциация центральных банков, «Лондонский золотой пул», чтобы попытаться контролировать относительную цену золота и доллара путем продажи золота под управлением Банк международных расчетов (БМР).

Но когда Франция отозвала свое доверие и обменяла свои излишки долларов на золото, выходя из Лондонского золотого пула, спекуляции усилились. Хотя Казначейство США продавало огромное количество золота, организовав настоящую авиаперевозку между Форт-Ноксом и лондонским рынком, игра была проиграна, когда Банк Англии девальвировал фунт стерлингов на 14,3% 18 сентября 1967 года.

Министерству финансов США пришлось признать свое поражение и позволить золоту взлететь вверх, а доллару, таким образом, обесцениться.

В августе 1971 года президент Никсон объявил всему миру, что прекращает действие Бреттон-Вудского соглашения. Официально золота уже не хватало для обеспечения денежной массы. Золото продолжало расти в цене, пока в январе 1980 года не достигло уровня $850 долларов за унцию.

В 1974 году запрет на владение золотом для американских граждан был снят, и Чикагская товарная биржа запустила «Золотую фьючерсную биржу» на COMEX в Нью-Йорке: рынок покупки и продажи фьючерсных контрактов на золото, регулируемый дюжиной утвержденных банков, банков маркет-мейкеров.

По словам Питера Хамбро, последовательно возглавлявшего два из них, этот рынок фьючерсов на золото был одним из средств, созданных денежными властями для регулирования цен на золото или даже для манипулирования ими.

В том же 1974 году банкротство немецкого банка Herstatt Bank спровоцировало международный банковский кризис. Пытаясь предотвратить повторение подобных событий в будущем, управляющие центральными банками G10 создали «Базельский комитет по банковскому надзору», штаб-квартира которого, разумеется, находится в БМР. Так, в 1988 году, родились Базельские соглашения, за которыми последовали Базель II в 2004 году, а затем Базель III, устанавливающие стандарты и правила, направленные на предотвращение банкротства банков.

Европейский валютный союз

Следует помнить, что европейская валютная интеграция происходила поэтапно.

В 1979 году была запущена Европейская валютная система (EMS), чтобы ограничить колебания между различными европейскими валютами (франком, маркой, лирой, песетой и т. д.), тем самым ограничив свободу правительств девальвировать свою валюту в соответствии с национальной экономической ситуацией.

В декабре 1991 года страны Европейского союза подписали Маастрихтский договор о создании валютного союза.

В январе 1999 года этот союз стал реальностью: был создан евро. Но изначально это касалось только центральных банков. Только 1 января 2002 года евро стал валютой, находящейся в обращении для народов Европы.

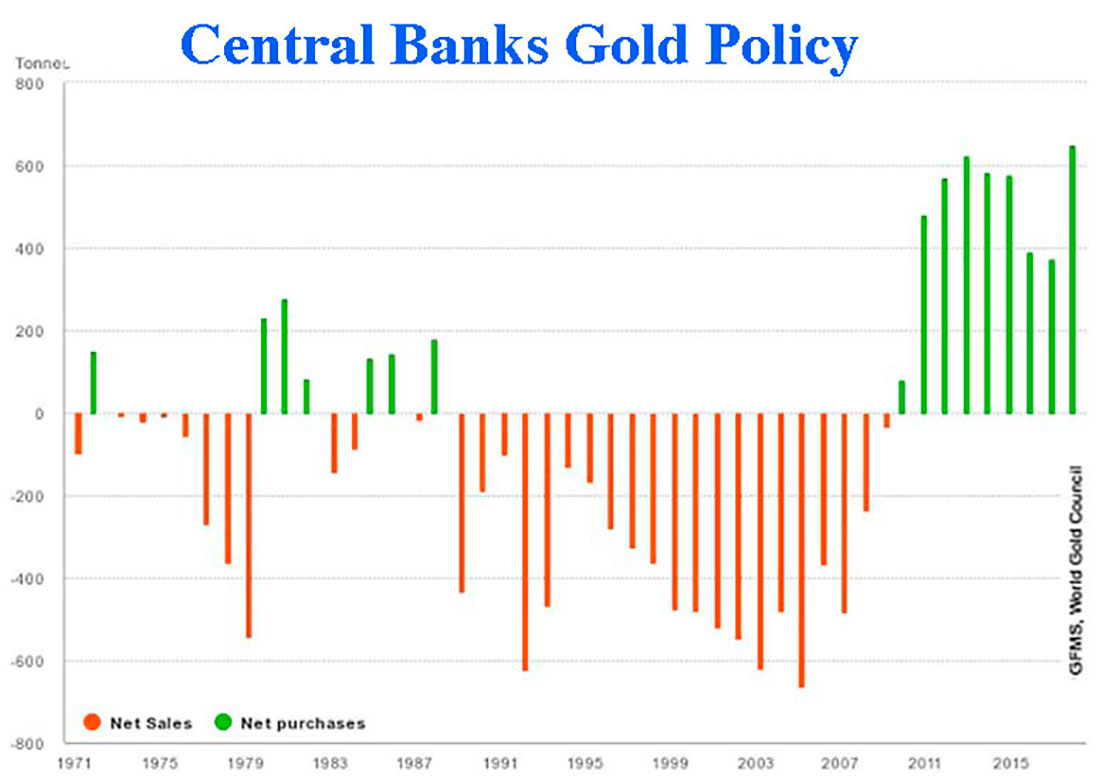

Я упомяну об этом для того, чтобы лучше объяснить приведенный ниже график, который показывает некоторую неопределенность в политике центральных банков в отношении золота с 1971 по 1991 год. Этот график был бы еще более беспорядочным, если бы отображал политику каждой европейской страны.

С 1991 года центральные банки единодушно продавали золото, считавшееся старым бесполезным варварским пережитком, чтобы лучше защитить фидуциарные деньги. В частности, по совету людей из Goldman Sachs, европейские центральные банки сдадут свое золото в аренду банкам маркет-мейкерам, которые будут торговать им на рынках в виде шортов, чтобы защитить доллар.

Таким образом, LTCM, крупнейший хедж-фонд 1990-х годов, будет продавать золото итальянского казначейства, убежденный в его будущем снижении в цене. Но дефолт России по долгу спровоцировал рост цены на золото и чуть не обанкротил LTCM 23 сентября 1998 г., вызвав серьезный системный кризис.

Несколькими месяцами позже, 7 мая 1999 года, заявление премьер-министра Великобритании Гордона Брауна о продаже 415 тонн золота, что составляет более половины золотых резервов Банка Англии, можно объяснить только как маневр для снижения цен, что помогло спасти банки, которые заменили обязательства LTCM. Затем цена на золото упала до $254 долларов за унцию, самого низкого уровня с 1980 года.

Гордон Браун, скорее всего, спас финансовую систему.

Вашингтонское соглашение по золоту

26 сентября 1999 года под эгидой МВФ (и, скорее всего, БМР) было подписано частное соглашение между 11 центральными банками Европы и центральными банками Швеции, Швейцарии и Соединенного Королевства, подтверждающее, что золото остается важным элементом монетарной стабильности и вводящее ограничение на продажу золота в количестве до 400 тонн в год в течение следующих пяти лет.

Соглашение продлевалось в 2004 и даже в 2009 годах, хотя денежно-кредитная политика этих центральных банков в то время была полностью противоположной.

Резкое изменение политики

В разгар системного кризиса 2008 года во время встречи G20 в ноябре в Вашингтоне, округ Колумбия, большинство лидеров представленных стран призвали к изменению международной валютной системы. Это было очень четко сформулировано Китаем в документе, в котором содержится требование отказаться от доллара и сожаление по поводу того, что система Bancor, предложенная Кейнсом в 1944 году, еще не была испытана.

В любом случае, по состоянию на 2009 год политика центральных банков развернулась на 180 градусов. Вместо того, чтобы сдавать в аренду или продавать свое золото, все центральные банки начнут его скупать, с одной стороны, и пытаться вернуть национальное золото, сданное в аренду банкам маркет-мейкерам, с другой. Но эти лизинги заключались на основе долгосрочных контрактов, и банки маркет-мейкеры торговали этим золотом на рынках; поэтому оно было продано несколько раз.

Чтобы усугубить этот беспорядок, с августа 2009 года Китай призвал своих граждан инвестировать в золото и серебро и стал очень крупным покупателем физического золота на лондонском рынке. Пекин принял поставку металла, затем переплавил его в килограммовые слитки в Швейцарии, прежде чем отправить в Китай. Таким образом, пронумерованные слитки из различных национальных сокровищ потеряли свою первоначальную идентичность и больше не могли быть восстановлены различными странами, которые безрассудно сдали их в аренду банкам маркет-мейкерам.

Когда в 2013 году Германия захотела репатриировать 300 тонн золота, доверенных ФРС Нью-Йорка, ФРС попросила отсрочку на 7 лет. После получения золота слитки не соответствовали первоначальному списку, назначенному ФРС, и их необходимо было дополнительно очистить, чтобы получить чистое золото, соответствующее международным стандартам.

В тот же день Нидерланды также запросили репатриацию 120 тонн своего национального золота, за ними последовали Австрия и некоторые ведущие центральные банки.

БМР и золотые свопы

Именно БМР было поручено распутать запутанный клубок лизинговых контрактов и последовательных ипотечных кредитов на одни и те же слитки, первоначально созданные центральными банками, а затем банками маркет-мейкерами, будь то в Лондоне или Нью-Йорке. Чтобы получить представление о масштабах этой работы, вот контракты, которые БМР приходилось закрывать только в марте с 2010 года:

- Март 2010 г.: 346 тонн.

- Март 2011 г.: 409 тонн.

- Март 2012 г.: 355 тонн.

- Март 2013 г.: 404 тонны.

- Март 2014 г.: 236 тонн.

- Март 2015 г.: 47 тонн.

- Март 2016 г.: 0 тонн.

- Март 2017 г.: 438 тонн.

- Март 2018 г.: 361 тонн.

- Март 2019 г.: 175 тонн.

- Март 2020 г.: 326 тонн.

- Март 2021 г.: 490 тонн.

- Март 2022 г.: 358 тонн.

А теперь посмотрите на контракты, заключенные за последние 3 года:

Каждый месяц, год за годом, БМР заключал свопы на сотни тонн золота.

В июле 2022 года эти цифры упали до 56 тонн, затем поднялись до 75 тонн в августе и снизились до 57 тонн в сентябре.

В октябре 2022 года всего 7 тонн золота!

Похоже, что БМР почти закончил закрытие золотых свопов.