Во вторник, 11 апреля, МВФ опубликовал два своих флагманских отчета — «Доклад о глобальной финансовой стабильности» и «Перспективы развития мировой экономики».

В первых главах Доклада о глобальной финансовой стабильности основное внимание уделяется неочевидным проблемам, способным вызвать трудности в будущем, выявленным в результате быстрого ужесточения денежно-кредитной политики центральными банками. Суть отчета заключается в том, что быстрое повышение ставок значительно обнажило финансовую уязвимость за последние несколько месяцев.

Впереди серьезный финансовый стресс

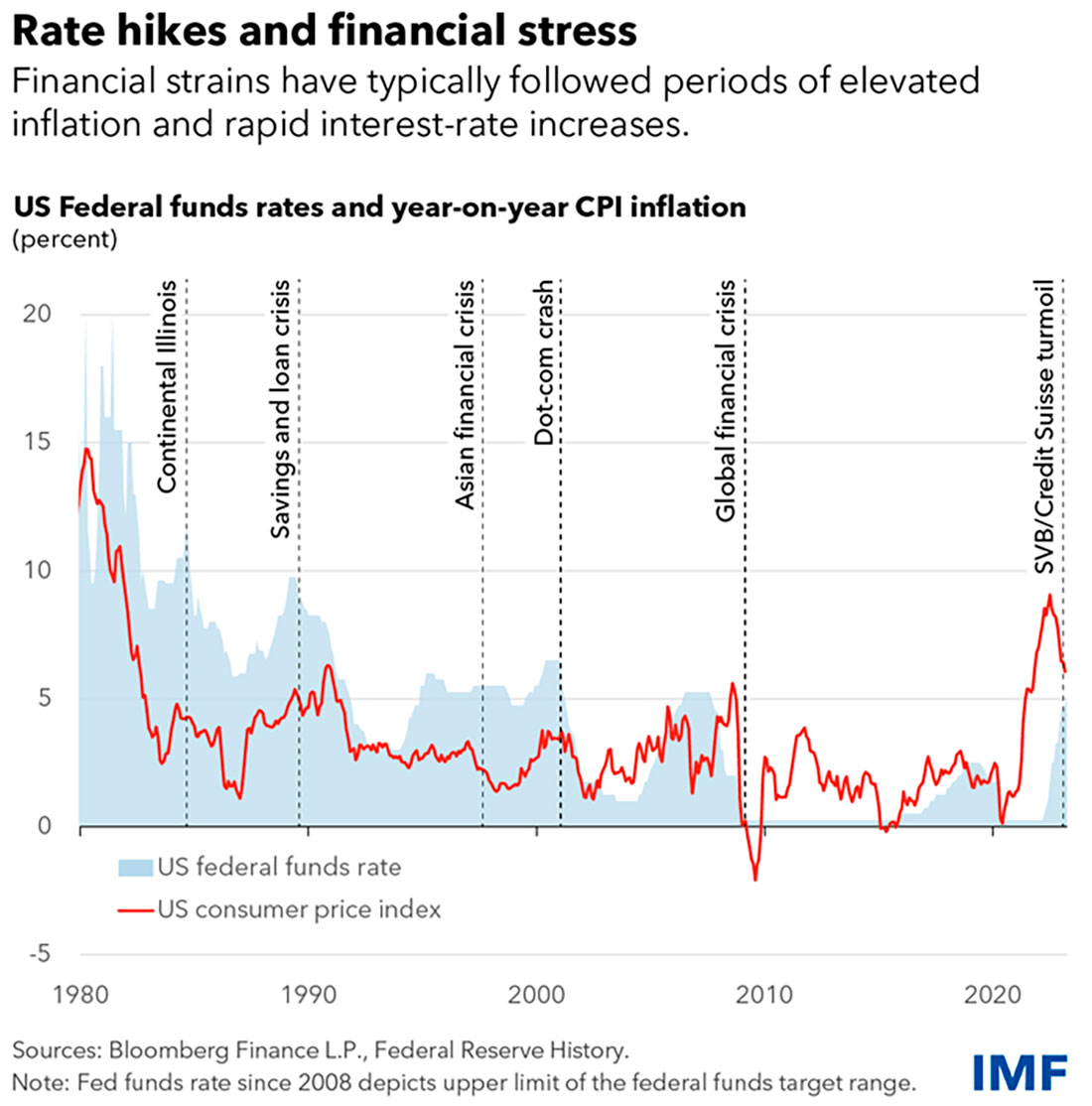

В докладе отмечается, что финансовым кризисам часто предшествует ужесточение денежно-кредитной политики. На приведенном ниже графике с сайта МВФ показана ставка по федеральным фондам США с выделением основных периодов финансового стресса.

В отчете пытаются обратить внимание на то, что текущие финансовые проблемы отличаются от предыдущих периодов финансового стресса:

Финансовым кризисам часто предшествовало ужесточение денежно-кредитной политики, но последний эпизод стресса во многом отличается от глобального финансового кризиса 2008 года, азиатского финансового кризиса 1997 года и кризиса ссуд и сбережений в США 1980-х годов.

В то время как нынешняя нагрузка непосредственно связана с банковской системой, кризис 2008 года быстро распространился с банков на небанковские и внебалансовые структуры банков. Кроме того, кризис 2008 года был вызван кредитными потерями из-за спада на рынке жилья, в то время как нынешние потрясения отчасти вызваны нереализованными потерями в портфелях безопасных, но падающих в цене ценных бумаг.

Наконец, правила банковского капитала и ликвидности, а также механизмы антикризисного управления были значительно усилены после мирового финансового кризиса, что помогло предотвратить более масштабную потерю доверия и стало основой для более оперативных и более скоординированных ответных мер политики.

Нынешние потрясения также отличаются от азиатского финансового кризиса, когда дефицит счета текущих операций и крупные внешние заимствования подвергали корпорации и банки рискам, связанным с обменным курсом и финансированием. И он отличается от ссудно-сберегательного кризиса 1980-х годов, который произошел за пределами более крупных банков, в организациях со значительно меньшим капиталом и ликвидностью.

Однако далее в отчете задаются вопросы о недавних событиях в банковском секторе как о предвестниках более системного стресса, который станет проверкой устойчивости глобальной финансовой системы (канарейка в угольной шахте), или просто об изолированном проявлении проблем, связанных с ужесточением денежно-кредитной политики и финансовых условий после более чем десятилетия достаточной ликвидности.

И ответ на этот вопрос заключается в том, что в финансовой системе действительно есть и другие уязвимые места:

Стрессы, вызванные ужесточением денежно-кредитной политики, могут привести к новым приступам финансовой нестабильности. Замедлилась активность в более рискованных сегментах рынков капитала, таких как кредиты с использованием заемных средств и частные кредитные рынки. Растут опасения по поводу условий на рынках коммерческой недвижимости, которые сильно зависят от небольших банков.

В то время как акции банков в странах с развитой экономикой претерпели существенную переоценку, широкие индексы акций во многих странах остаются сильно растянутыми, заметно повысившись с начала года. Более масштабная потеря доверия инвесторов или распространение напряженности в банковском секторе на небанковские могут привести к более широкой распродаже мировых акций. Некоторые взаимные фонды испытали отток в последние недели. Средства поддержки ликвидности и механизмы санации менее развиты для небанковских организаций.

Помимо потрясений в банковском секторе и хрупкого доверия инвесторов, макрофинансовая волатильность может также усугубляться геополитической раздробленностью.

Воздействие ужесточения денежно-кредитных и финансовых условий может быть усилено из-за финансового левериджа, несоответствия ликвидности активов и пассивов и высокого уровня взаимосвязанности в секторе НБФО (небанковских финансовых учреждений) и с традиционными банковскими учреждениями. Например, стремясь увеличить прибыль, компании по страхованию жизни удвоили свои неликвидные инвестиции за последнее десятилетие, а также все чаще используют кредитное плечо для финансирования неликвидных активов.

Прекратится ли когда-нибудь поддержка со стороны Центрального банка?

ФРС сейчас балансирует между борьбой с инфляцией и спасением банковской системы, но где заканчивается поддержка со стороны центрального банка? Помощь будет оказана только банкам? Как насчет пенсионных фондов и компаний по страхованию жизни, которые сталкиваются с теми же проблемами, что и банки со снижающейся стоимостью долгосрочного государственного долга, который считался безопасным.

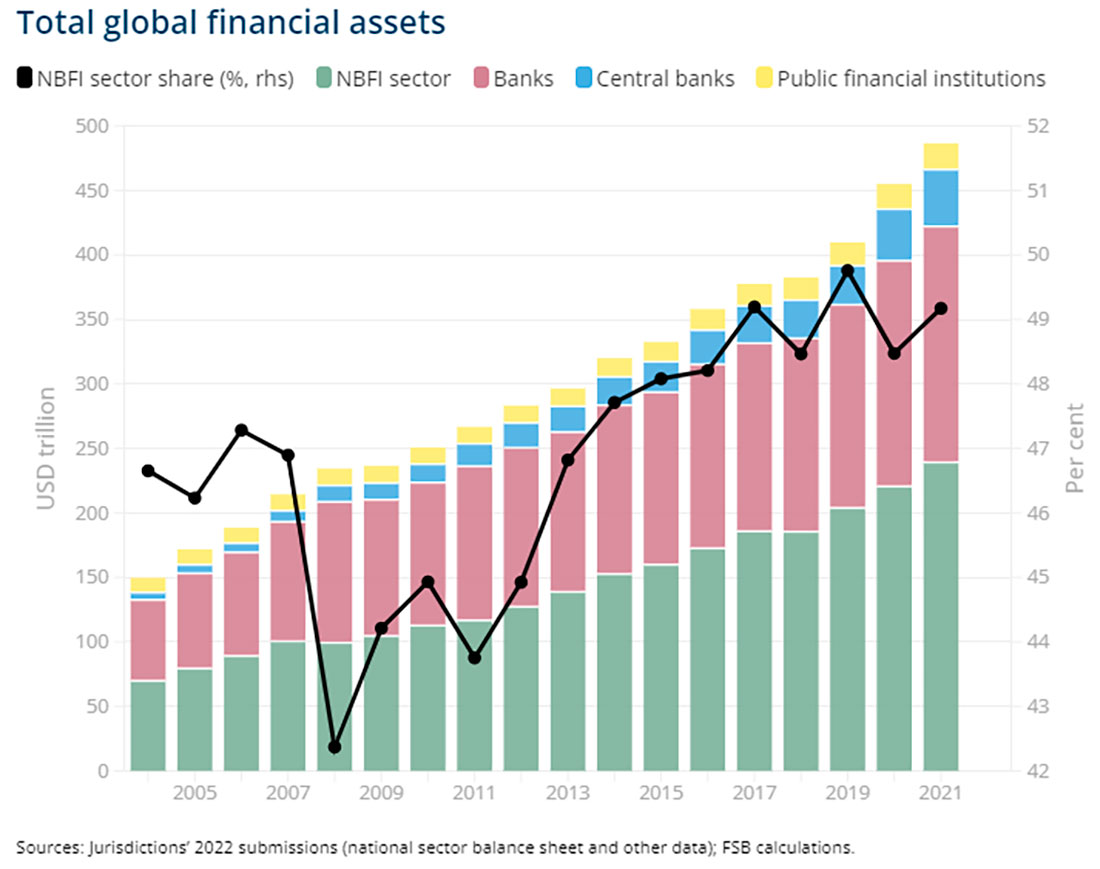

Сектор NBFI имеет большое значение: по оценкам Совета по финансовой стабильности, на сектор NBFI приходилось $239,3 трлн долларов (49,2%) из $486,6 трлн долларов общих мировых финансовых активов в 2021 году.

В отчете о глобальной стабильности также отмечается, что все это происходит молниеносно из-за социальных сетей:

Недавние банковские потрясения также продемонстрировали растущее влияние мобильных приложений и социальных сетей на распространение внезапных распределений финансовых активов. Слухи о снятии депозитов распространяются по всему миру с молниеносной скоростью, потенциально сигнализируя о том, что будущие банковские стрессы могут распространяться быстрее и быть менее предсказуемыми.

Кроме того, в отчете отмечается, что в секторе домохозяйств также есть уязвимые места:

Помимо финансовых учреждений, домохозяйства накопили значительные сбережения во время пандемии отчасти благодаря фискальной поддержке и смягчению денежно-кредитной политики, введенным во время пандемии. Однако они сталкиваются с более тяжелым бременем обслуживания долга, что истощает их сбережения и делает их более уязвимыми к дефолту.

Резкий рост ставок по ипотечным кредитам снизил мировой спрос на жилье. Во второй половине 2022 года средние цены на жилье упали в 60% стран с формирующимся рынком, в то время как в странах с развитой экономикой рост цен замедлился.

Геополитическая напряженность оказывает давление на финансовые риски

Последний пункт из отчета о глобальной стабильности, который мы хотим подчеркнуть, заключается в том, что геополитическая напряженность также увеличивает финансовые риски:

Растущая геополитическая напряженность между крупными экономиками может повысить риски для финансовой стабильности за счет усиления глобальной экономической и финансовой фрагментации и негативно сказаться на трансграничном размещении капитала. Это может привести к внезапному обращению потоков капитала и создать угрозу макрофинансовой стабильности из-за увеличения стоимости финансирования банков. Эти эффекты, вероятно, будут более выраженными для развивающихся рынков и для банков с более низким коэффициентом капитализации.

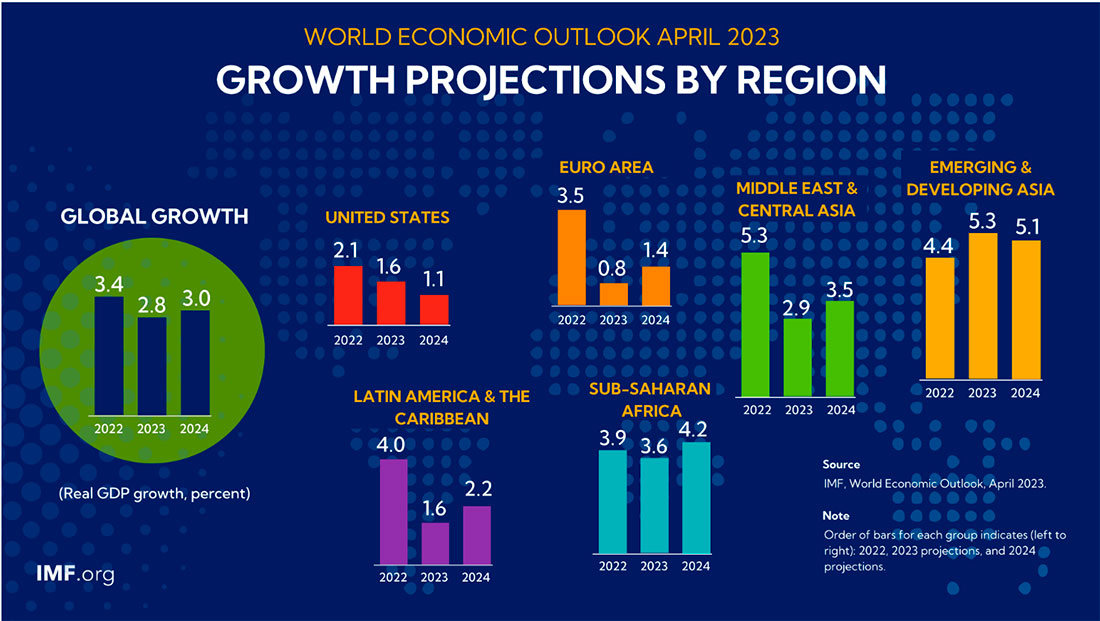

Согласно отчету World Economic Outlook, результатом более высоких процентных ставок, ужесточения кредита из-за проблем банковского сектора, военного конфликта в Украине и геоэкономической фрагментации является более медленный экономический рост.

Очень важно подготовиться к предстоящим неспокойным временам. С нарастающими геополитическими и финансовыми рисками, замедлением глобального роста, ослаблением доллара США и снижением реальных процентных ставок неплохо создать некоторую защиту портфеля в виде физического золота и серебра.

Вчера утром цена на золото снова поднялась и остановилась чуть ниже $2.030 долларов. Низкие показатели инфляции в США и слабый доллар поддержали движение цены выше важного и теперь краткосрочного уровня поддержки на уровне $2.000 долларов. Золото находится в пределах 3% от своего исторического максимума. Серебро тоже присоединилось к нему, комфортно установившись выше своего краткосрочного нового уровня поддержки в $25 долларов.

Опубликованные позавчера протоколы заседания ФРС показывают, что последствия недавнего банковского кризиса в США, вероятно, приведут экономику к рецессии в конце этого года. Тем не менее, заместитель председателя по надзору Майкл Барр заявил, что сегодня банковский сектор «надежен и устойчив»! Более чем вероятно, что в мае мы получим одно последнее повышение ставки на 25 б.п., при этом рынок рассчитывает на снижение ставок к концу года.

Стратег Blackrock вчера опубликовал заметку, в которой с уверенностью заявил, что ФРС остановит цикл повышения ставок, не доведя инфляцию до целевого уровня в 2%. Далее он сказал:

Мы думаем, что нарратив об инфляции находится на пороге изменений, а это означает, что американцам придется жить с высокими ценами в ближайшие годы.

Все условия оптимистичны для золота и серебра!