Вуд написал, что центральный банк США, возможно, захотел бы взять цены на золото под контроль, и привел аномальное движение фьючерсов на Comex в качестве примера, как могут выглядеть подобные попытки.

В позапрошлый четверг, в 15:00 по нью-йоркскому времени, примерно за три минуты было продано фьючерсов на золото на сумму $1,6 млрд долларов США, что временно привело к падению спот цены на металл.

Вуд не знает, кто за этим стоял, но «стремительный рост цен на золото отвечает интересам властей не больше, чем растущие цены на нефть».

По словам эксперта, причины роста цен на нефть понятны, тогда как «краткосрочные причины текущего повышения цен на золото гораздо менее очевидны».

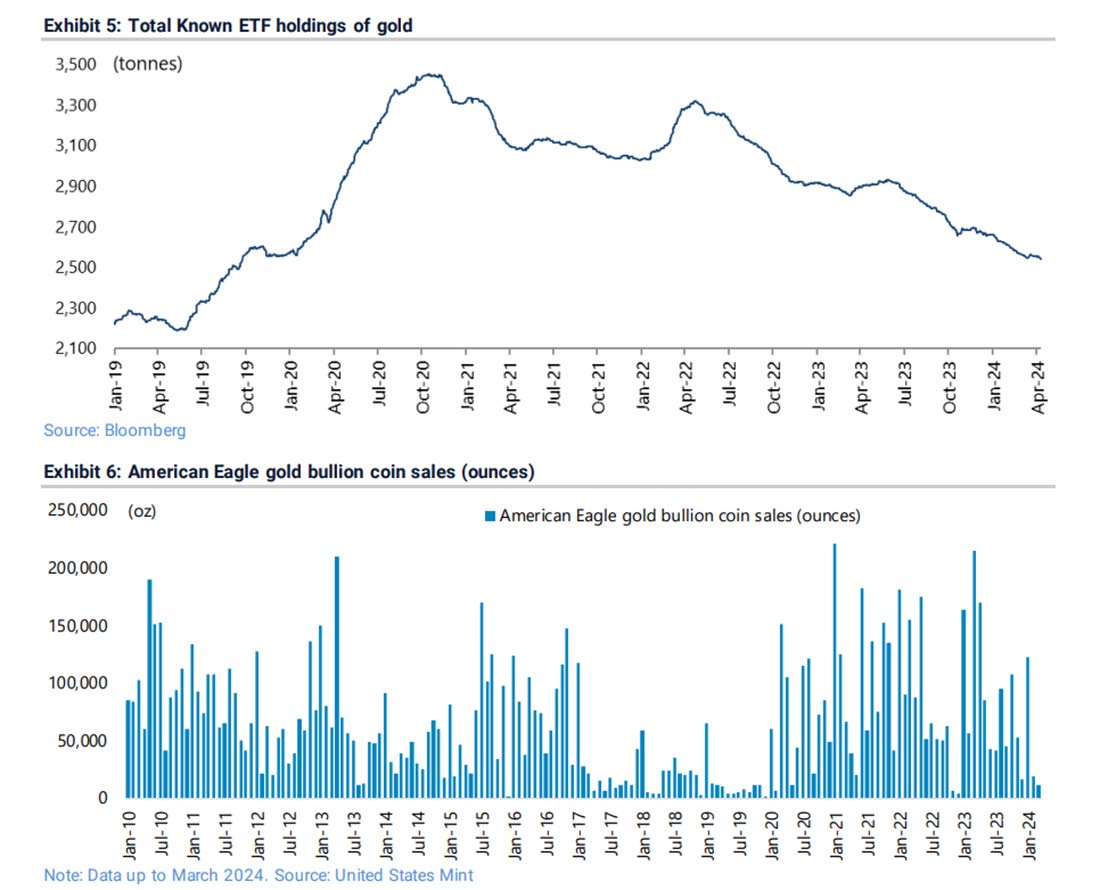

По крайней мере, на данный момент в западном мире по-прежнему наблюдается заметный недостаток инвестиций в золотые ETF. Также нет никаких свидетельств внезапного увеличения продаж инвестиционных монет «Американский Орел», одной из самых популярных серий в США.

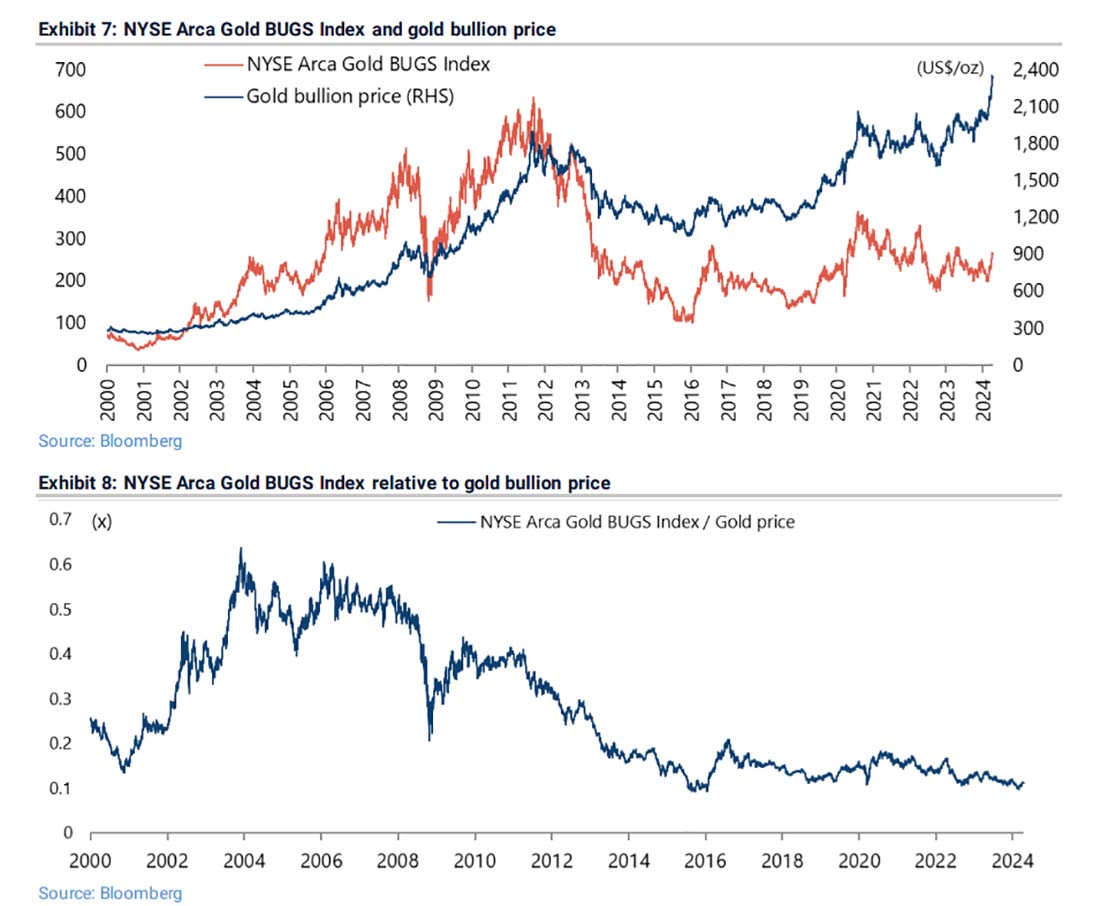

Вуд также отметил, что акции золотодобывающих компаний «не опережают драгметалл так, как это обычно бывает при резком росте». Для примера он привел 2001-2011 годы.

Акции золотодобывающих компаний также остаются чрезвычайно дешевыми, учитывая текущие цены на драгметалл.

Если все вышесказанное свидетельствует о явном отсутствии энтузиазма инвесторов в отношении золота, остается вопрос, что является движущей силой текущего ралли. Наиболее правдоподобным объяснением остается спрос со стороны Китая. Тем не менее, конкретных данных, которые подтвердили бы это утверждение, мало. Действительно, согласно официальным данным о валютных резервах, Народный банк Китая закупал золото 17 месяцев подряд. Но точных данных о розничном спросе на золото недостаточно.

Вуд впечатлен тем, что золото продолжает устанавливать новые рекордные максимумы без притока средств в ETF на Западе.

Хотя этот момент явно указывает на наличие риска для текущего роста, вероятно, самым большим риском остаются попытки снизить цену со стороны официального сектора.

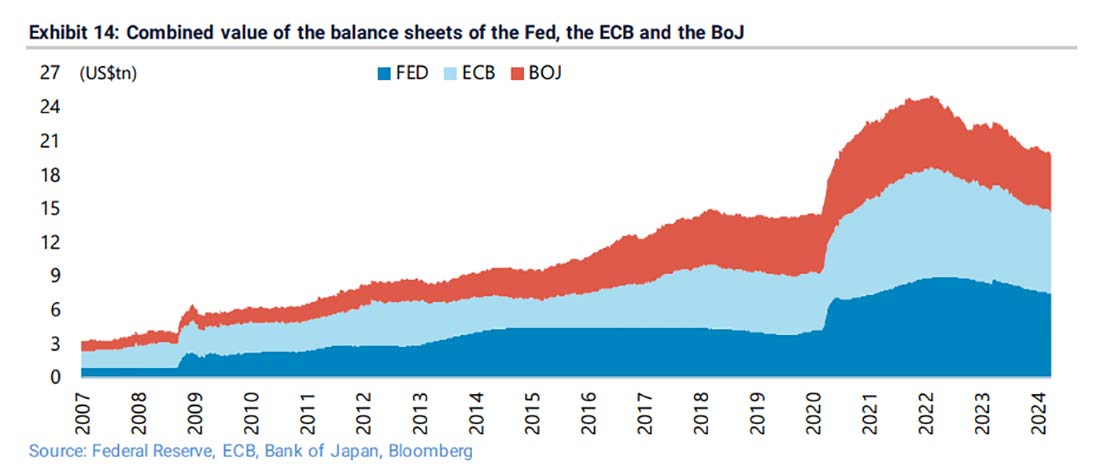

Он сказал, что реальная проблема «заключается не столько в том, почему золото сейчас растет, сколько в том, почему оно не росло в последние годы, когда центральные банки G7 в эпоху количественного смягчения проводили агрессивную монетизацию, что нашло отражение в необычайном расширении их балансов».

Вуд также отметил, что короткий срок погашения долга федерального правительства США «резко контрастирует со сроком погашения государственного долга других правительств G7» и не соответствует ситуации с корпоративными облигациями инвестиционного уровня в США.

Лучшим объяснением растущей зависимости федерального правительства от краткосрочного финансирования является то, что оно обладает привилегией печатать мировую резервную валюту, казалось бы, по своему усмотрению. Но эта привилегия, в контексте политической реальности, связанной с ростом группы БРИКС, и коммерческой реальности, где торговля все чаще осуществляемой за пределами доллара, не непоколебима.

Это растущее давление и возможные ответные политические меры являются веской причиной для инвестиций в золото. В случае с бюджетом, главным искушением для Вашингтона вполне может стать попытка зафиксировать доходность долгосрочных облигаций с помощью некоего варианта регулирования кривой доходности, который, несомненно, будет столь же благоприятен для золота, сколь разрушителен для доллара. Вот почему усилия властей по управлению ценами на золото в вышеуказанном контексте могут привести к обратным результатам.