История использования золота в повседневной жизни в Анатолии насчитывает не менее 5000 лет, что связывает современное отношение к золоту с древними традициями. Турецкий банковский сектор разработал широкий спектр продуктов, связанных с драгоценным металлом, многие из которых используют физическое золото.

Введение

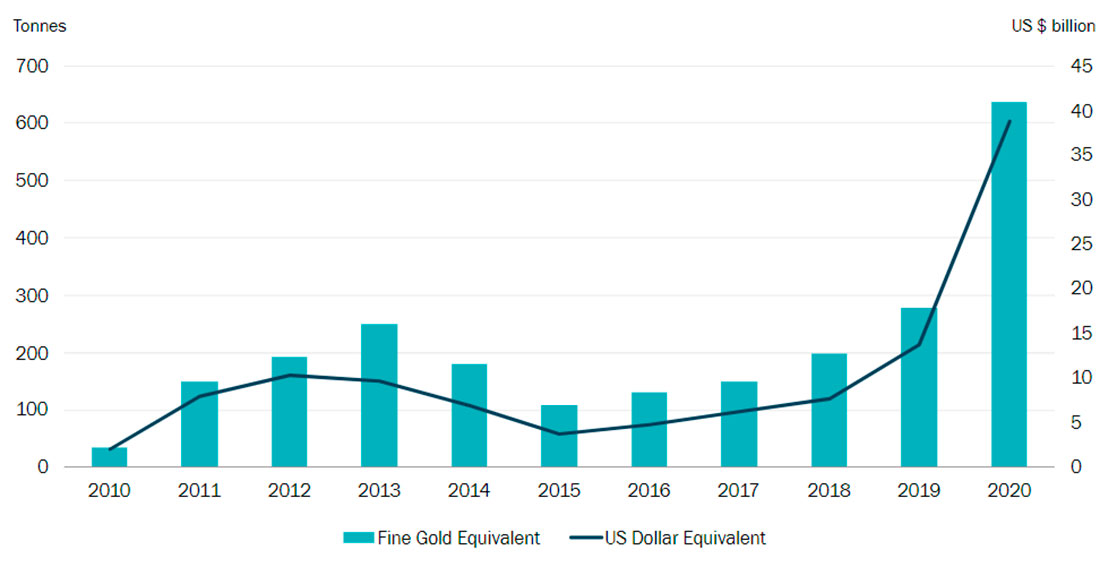

В Турции находится один из самых динамичных рынков золота в мире. Центральный банк страны — Центральный банк Турецкой Республики (CBRT) — стал более активным на рынке золота за последнее десятилетие или около того. Это началось в 2013 году с введения Механизма резервных опционов (ROM), который помог турецким коммерческим банкам высвободить ликвидность в лирах. В 2017 году ЦБ ТР начал закупку золота и добавил чистыми 325 тонн до июля 2020 года. После того, как его собственные золотые резервы достигли пика в 441 тонн, ЦБ РТ начал серию операций по продаже золота на сумму 106 тонн на Стамбульской фондовой бирже (BIST) в период с августа по декабрь 2020 г.

Большая часть золота, приобретенного центробанком, была импортирована, что помогает объяснить повышенный уровень импорта, достигший своей кульминации в прошлом году, превысив 500 тонн. Это золото было ввезено через BIST, которая служит «привратником» для импорта драгоценных металлов. Основанная в 1993 году как Стамбульская золотая биржа, в 2005 году она объединилась со Стамбульской фондовой биржей и образовала BIST. В ее обязанности теперь входит обеспечение соответствия импортируемого золота новому законодательству о цепочке поставок.

Инфраструктура, поддерживающая турецкий рынок золота, выходит далеко за рамки BIST. Следует отметить промышленный комплекс Куюмчукент, который был открыт в 2006 году. Расположенный на окраине Стамбула (недалеко от старого аэропорта Ататюрк), он был частично спроектирован для того, чтобы переместить торговлю подальше от Старого города и, таким образом, помочь сохранить его. Его арендаторы теперь включают все аспекты цепочки поставок, включая один из двух турецких нефтеперерабатывающих заводов GDL. Комплекс является ярким примером давней поддержки, оказываемой властями Турции своему рынку золота.

Эта инфраструктура также помогла Турции развить свой бизнес по экспорту ювелирных изделий в то время, когда тяжелая экономика и исключительно высокие цены на золото в лирах оказали давление на внутренний ювелирный рынок. В результате Турция в настоящее время входит в десятку крупнейших экспортеров золотых ювелирных изделий, на долю которой приходится местное производство ювелирных изделий, которое опережает потребление турецких ювелирных изделий.

Несмотря на то, что объем розничных покупок в последние годы снизился, в стране все еще накоплен значительный наземный запас золотых украшений. Это золото, известное как золото «под подушкой», может превышать 3.500 тонн. На протяжении многих лет правительство пыталось монетизировать это золото, чтобы помочь сократить импорт и, в свою очередь, принести пользу дефициту текущего счета. В результате власти ввели схему монетизации золота. Хотя это дало лишь скромные результаты. Во-первых, это помогло оживить банковское дело, связанное с золотом, в Турции. Во-вторых, он послужил образцом для других схем монетизации, особенно в Индии.

Менее заметной, но все же чрезвычайно важной для внутренней работы рынка золота страны является система учета золота, принятая в начале 1970-х годов. Впервые представленная для борьбы с последствиями безудержной инфляции, она использует систему Milyem для преобразования всех транзакций в единицы золота. Это помогает объяснить, почему многие семейные ювелиры (доминирующие в розничной торговле) по-прежнему измеряют свой успех тем, сколько килограммов золота у них есть на конец года. Это также свидетельство того, как традиционные и более современные принципы работают вместе на турецком рынке золота.

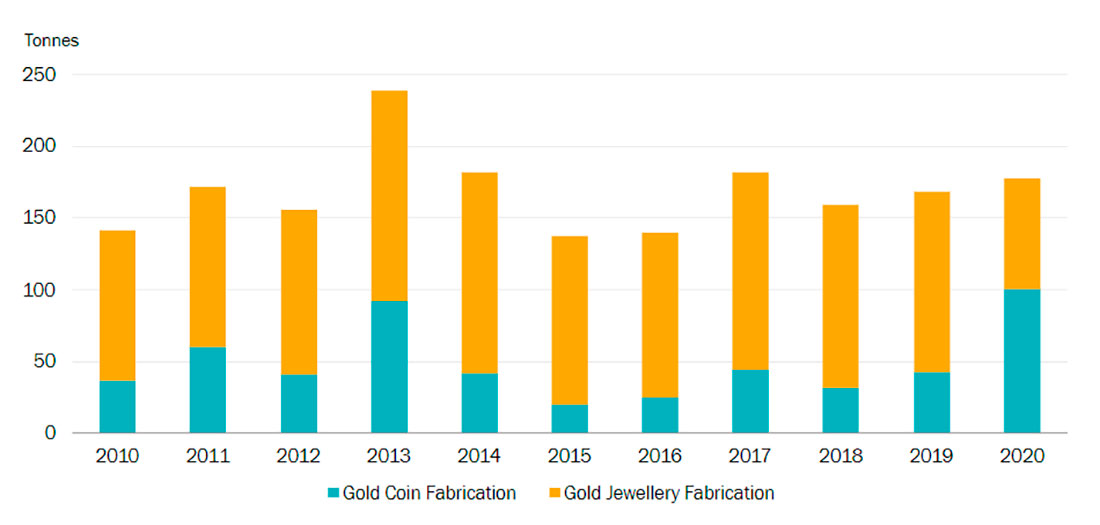

На графике ниже отображен общий объем производства золотых монет и украшений в Турции.

Инвестиции в золото

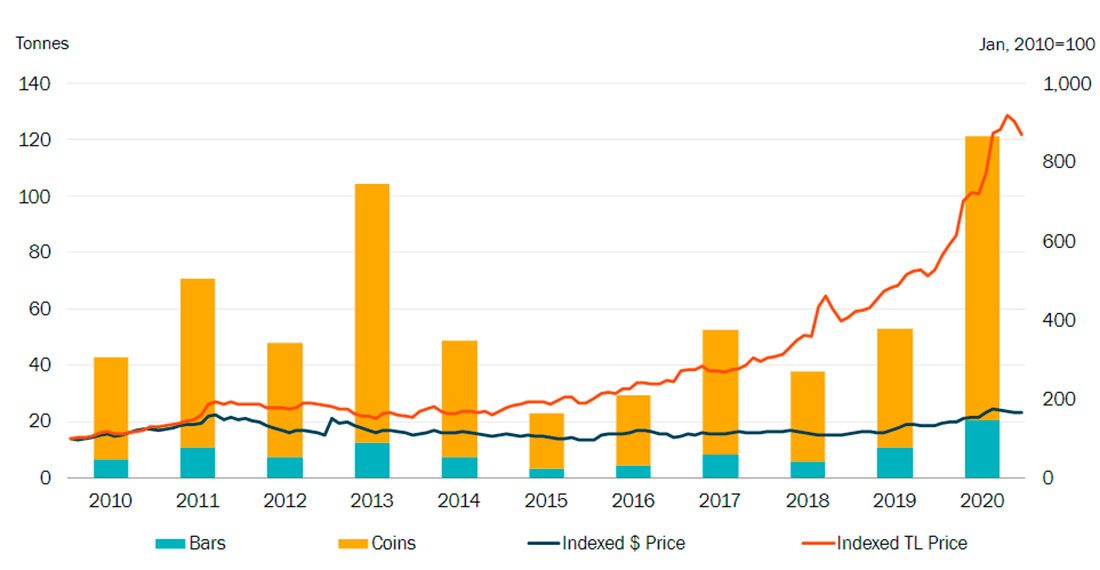

Турецкие физические инвестиции достигли рекордного уровня в 121 тонну в 2020 году на фоне роста цен на золото в лирах. Как монеты, отчеканенные Турецким государственным монетным двором, так и слитки и монеты частных предприятий, приносят чрезвычайно «узкую» маржу. Впервые представленные более двух десятилетий назад, доступность банковских продуктов, связанных с золотом, с тех пор заметно выросла.

В Турции существует давняя традиция чеканки монет, насчитывающая около 2500 лет. В настоящее время Государственный монетный двор Турции (известный как Дарфан) выпускает законное платежное средство Cumhuriyet Altını (монеты Республики, состоящие из версий Ziynet и Ata с одинаковой пробой, но с разным дизайном и немного разным весом). Кроме того, нефтеперерабатывающие заводы и другие производители изготавливают небольшие слитки и монеты. Затем эти продукты распространяются среди примерно 35.000 розничных ювелиров, а также через онлайн-каналы.

Все монеты Республики имеют пробу 22 карата (0,916 милем), в то время как слитки и монеты частных предприятий в основном 24 карата (0,995 и 0,9999 милем), а лишь несколько монет чеканятся с пробой 22 карата. Как республиканские монеты, так и частные имеют очень низкую маржу.

На уровне розничной торговли типичная валовая прибыль по республиканским монетам составляет от 2% до 3,5%, в зависимости от продавца и размера монеты (максимум — это монета весом 1,754 г и 1,804 г в зависимости от того, является ли она Ziynet или Ata соответственно), в то время как плата за рабочую силу для сопоставимых небольших слитков и монет частных торговых марок обычно составляет от 4% до 5% (поскольку все они поставляются упакованными). Для более крупных форматов маржа может упасть до 2,5%.

Неудивительно, что при такой большой зависимости от золота в Турции чрезвычайно популярны физические инвестиции. Однако мотивы инвесторов к изменениям зависят от рыночных условий, ожиданий цены на золото в турецкой лире и других предполагаемых доходов инвесторов, таких как недвижимость и акции. Выделяются два периода, которые подчеркивают резко контрастирующие характеристики спроса на монеты и слитки. Если взглянуть сначала на 2015 год, когда случился обвал лиры, это привело к продолжительной слабости на местном рынке золота. В то время политический кризис привел к росту внутренних цен на золото примерно на 25% в течение шести месяцев по сравнению с 4% -ным ростом долларового золота.

Это дало потребителям возможность ликвидировать часть своих золотых резервов, в результате чего объем физических инвестиций за год упал до 23 т, что является самым низким показателем в серии данных с 2010 года.

Перенесемся в 2020 год, и турецкие инвестиции в физический сектор достигли исторического максимума в 121 тонну на фоне роста цен на золото в лирах. Первоначальным мотивом прошлогоднего сильного аппетита к золоту (и серебру) была слабость лиры по отношению к доллару, которая, в свою очередь, была вызвана уходом в качество (инвестиции в более надежные активы) по мере распространения пандемии. Последствия этого усугубились на фоне почти одного года отрицательных реальных процентных ставок в Турции. По мере того, как цена на золото в долларах начала расти, инвесторы все больше стремились покупать физическое золото (и, в меньшей степени, серебро), чтобы сохранить свои сбережения против резко более слабой лиры, а также получить прибыль от роста цен на золото. Еще одним фактором увеличения физических инвестиций была схема дешевого кредитования, предлагаемая государственными банками для борьбы с потерей доходов населения и бизнеса.

Банковские продукты, связанные с золотом

Рынок золотых банковских продуктов, впервые представленных более двух десятилетий назад, заметно вырос. Кроме того, золото, накопленное в дни сбора у населения, способствует созданию различных типов золотых изделий.