Золотые быки считают, что все очевидно

С одной стороны, легко быть мрачным в отношении текущей ситуации в мире и, следовательно, оптимистично относиться к золоту. Нам постоянно говорят, что грядет рецессия, и центральные банки, которые должны бороться с инфляцией, будут сдерживать ее, потому что они всегда так делают.

Инфляция резко возрастет, а процентные ставки не последуют за ней. Ведь как они могут? У нас триллионы долгов, и мы изо всех сил пытаемся выплатить проценты по счетам. У нас не будет возможности бороться с инфляцией, и грядет новый золотой стандарт.

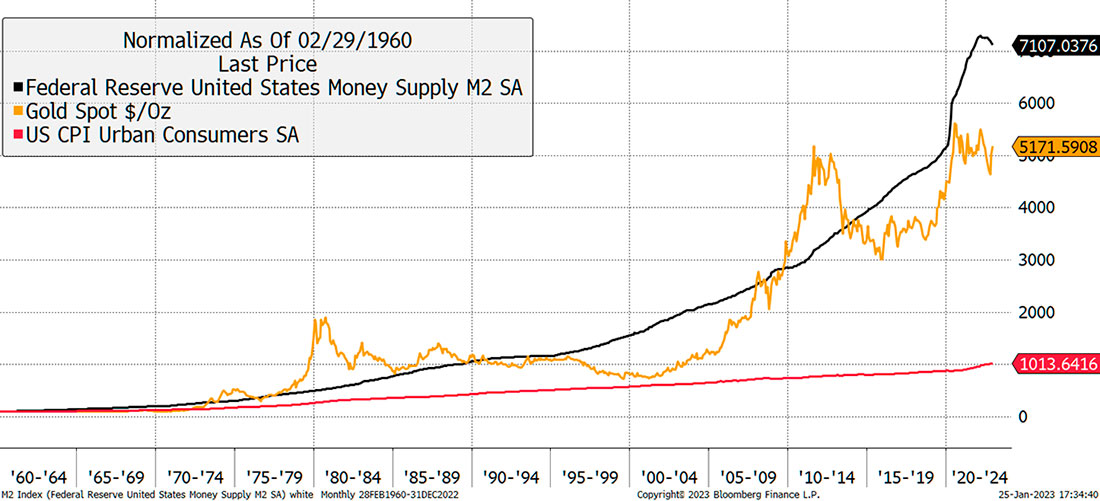

Просто посмотрите на предложение денег. Мы печатаем деньги с такой скоростью, что станки уже раскалились докрасна, но цена золота все еще ниже денежной массы. Пришло время наверстывать упущенное, и в Давосе это знают.

В прошлом году были зафиксированы рекордные закупки золота центральными банками на деньги, которые обычно тратятся на облигации других правительств. Но НАТО использовало облигации в качестве оружия, когда Россия начала СВО в Украине, и конфисковала ее резервы. Сейчас облигации никто не покупает.

Это, вероятно, объясняет, почему золото выглядит переоцененным по сравнению с казначейскими облигациями США. Если спрос на казначейки отсутствует, из этого следует, что их цена снизится. Более низкий спрос оказывает понижательное давление на цены, тем самым увеличивая доходность, а это означает, что будущая инфляция представляется заниженной.

Инфляция вышла из-под контроля, экономика в беде, и большая толстая куча долгов никогда не будет погашена. У ФРС не будет другого выбора, кроме как изменить курс в течение нескольких месяцев. Просто посмотрите на долгосрочный график — это решающий довод.

Покупайте золото.

Золотые медведи считают, что мир хрупок, но восстанавливается

Центральные банки настроены серьезно. Процентные ставки никогда не росли так быстро в истории, и это показывает, насколько они полны решимости бороться с инфляцией. Мы уже видим, что цены возвращаются к норме. В экономическом плане пандемия была шоком предложения, который прошел, и энергетический кризис также остался позади.

Более того, Китай снова открывается, и миллиард человек хочет сесть в самолет и увидеть мир. Спрос будет огромным, и любая рецессия, к которой все готовились, не наступит. Мы прорвемся.

Золото переоценено. Модель облигаций мигает красным, а центральные банки, покупающие золото, переплачивают. Вы видели годовые реальные ставки? Они составляют 2,5%, хотя я признаю, что они снизились с 3% на прошлой неделе. Золото не сможет долго это переваривать, и вскоре сломается.

Что касается денежной массы M2, не путайте цены и количества. Посчитайте правильно, и вы увидите, что золото переоценено.

Здесь, в башне из слоновой кости, мы, институциональные инвесторы, сбрасываем золото с 2020 года, и мы правы. Оно даже не приносит доход, и от него разит карьерным риском за версту. Я придерживаюсь больших технологических компаний и советов Терри Смита, благодаря которым мой портфель чувствует себя отлично в течение многих лет.

Продавайте золото. И, кстати, биткойн — это схема Понци.

Итак, кто же прав? Давайте выяснять.

Технический анализ

Долгосрочные графики золота нельзя игнорировать, потому что они чертовски хороши. Начиная с золота в долларах, цена находится на грани исторического максимума после десятилетия консолидации. Прорыв неизбежен.

Было бы странно, если бы приведенный выше график внезапно развернулся. Это возможно, но маловероятно. К тому же золото так долго держалось на низких уровнях, что нынешняя волна роста не так уж и затянулась.

Более важным, чем цена, является относительная цена, потому что она показывает альтернативные издержки. Я рассматриваю золото относительно S&P 500. Оно имеет 5-звездочный тренд, который начал разогреваться год назад. Такая динамика не имеют тенденции быстро меняться. Независимо от того, поднимется или упадет золото, оно будет лучше, чем S&P 500, и в этом не может быть никаких сомнений. Это должно привлечь инвесторов, потому что золото предлагает не только более высокую доходность, чем S&P 500, но и диверсификацию.

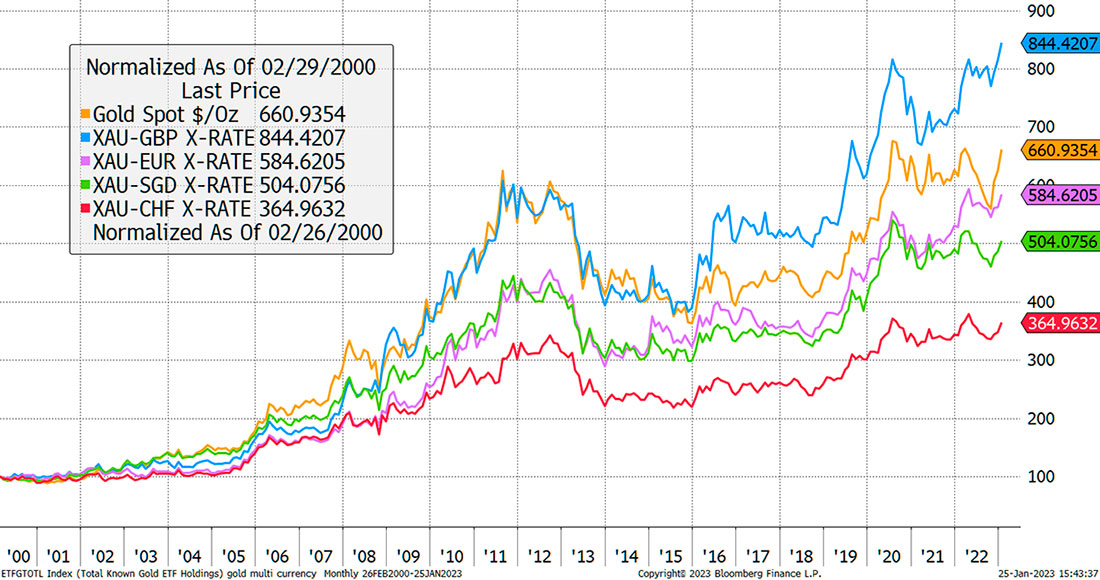

Рассматривая золото в других валютах, мы видим, что оно находится на новом историческом максимуме по всем направлениям, даже в швейцарских франках.

Обратите внимание, насколько сильным было золото в фунтах стерлингов — самой слабой из приведенных валют. До Брекзита фунт был примерно таким же сильным, как доллар США. Евро тоже раньше соответствовал сингапурскому доллару, но, увы, больше нет. В наши дни нет приличных фиатных денег — это знают даже швейцарцы.

M2 или ИПЦ?

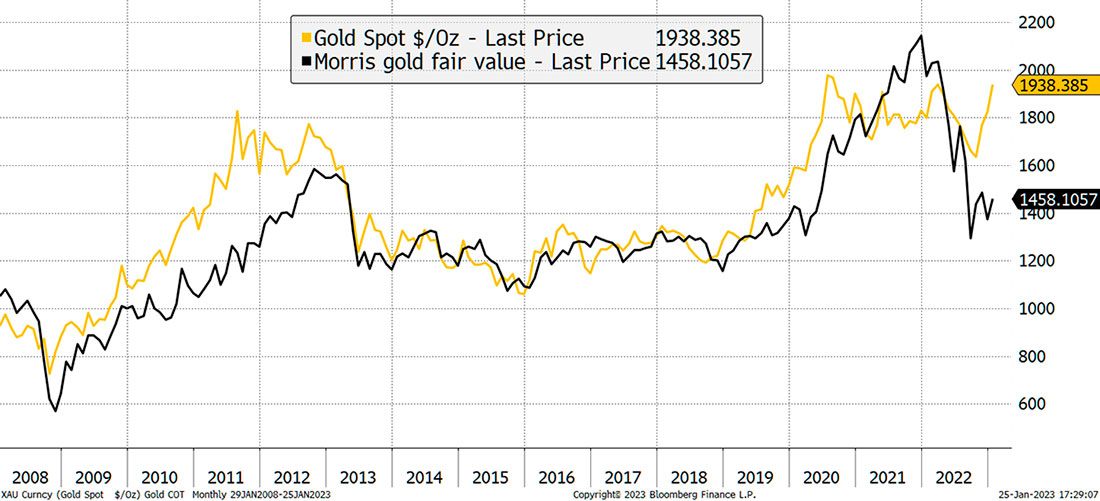

Премия золота к облигациям — это отношения, за которыми я следил более десяти лет. Показатель говорит вам, что золото в настоящее время переоценено на 33% по сравнению с 20-летними облигациями. В недавних выпусках я задавался вопросом, почему, и ответ постоянно возвращал меня к центральным банкам, которые безостановочно покупают золото.

В прошлом году центральный банк совершил крупнейшую покупку золота с 1968 года. Это, безусловно, поддержало цену на золото и сумело компенсировать давление со стороны институциональных инвесторов.

Альтернативный тезис состоит в том, что облигации занижают инфляционные ожидания. Облигации говорят 2,4% в год до 2043 года (в среднем), а золото предполагает 3,1% (и рост).

Я опубликовал приведенный выше график в Твиттере, и @StocksFormula возмутился. Все дело в M2 (денежной массе США), а не в инфляции. Более того, у золота есть потенциал роста на 40%, чтобы догнать M2 с 1960 года.

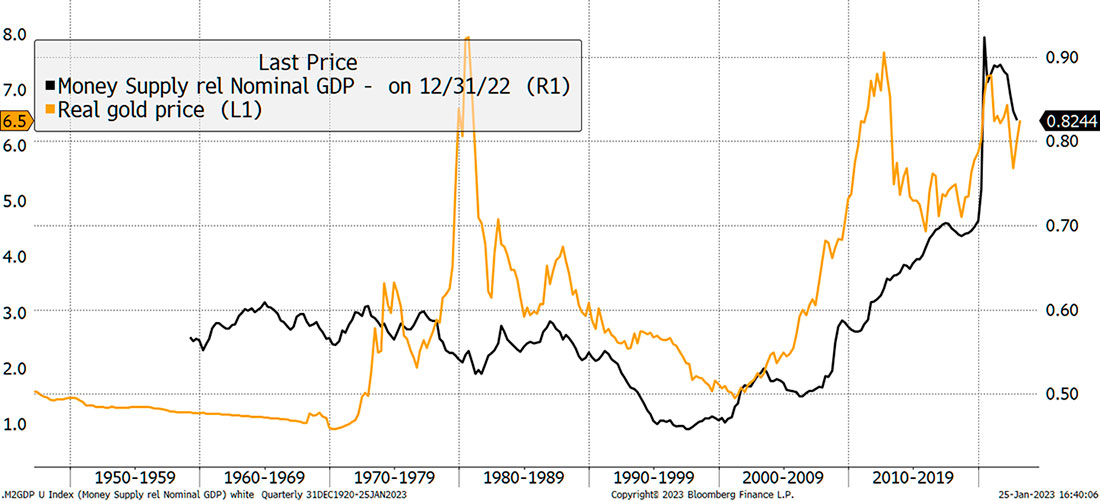

Но в очень долгосрочной перспективе мы знаем, что дело в инфляции, потому что это концепция «золотой константы», придуманная Роем Джастрамом. И мы также знаем, что всплеск денежной массы начался, когда в 1971 году отменили золотой стандарт. И давайте не будем забывать; денежная масса и инфляция тесно связаны.

Предполагается, что денежная масса будет расти вместе с экономикой, что приведет к тому, что черная линия на графике внизу пойдет вбок. Но в последние годы она росла намного быстрее, и реальная цена золота (золото за вычетом инфляции) в целом отражала это. Несмотря на изменчивость, здесь есть несколько интересных моментов.

Мне нравится, как реальная цена на золото подскочила в конце 1980-х только для того, чтобы откатиться назад, когда избыточная денежная масса не последовала за ней. Оба показателя рухнули в 1990-х, когда избыточная денежная масса сократилась, а с 2000 года резко возросла. В 2011 году золото опережало себя, как и в 1980 году. Сегодня оно в порядке, но денежная масса падает, что не является попутным ветром. Предположительно, это не продлится долго, поскольку ФРС придется пристегнуться и развернуться.

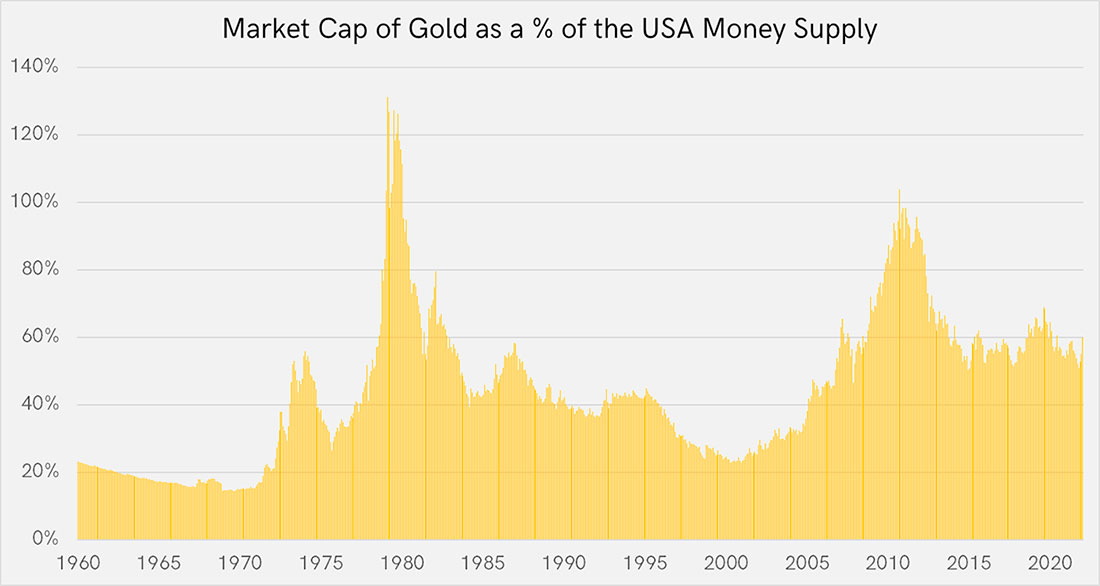

Но вместо того, чтобы смотреть на золото и денежную массу, давайте проанализируем наземное предложение золота (оцененное в долларах) по отношению к денежной массе США. Средний показатель после 1975 года составлял 51%, а в настоящее время — 58%. Сравнивая цену золота с денежной массой, не должны ли мы учитывать дополнительное предложение, добытое за эти годы?

С 1975 года мировое предложение золота выросло на 150%, что имеет значение. Простое использование цены на золото равносильно предположению, что предложение золота вообще не увеличилось.

Предложение биткойна, например, постоянно обсуждалось последнее время, вероятно, потому, что до недавнего времени оно росло так быстро.

Сегодня ежегодный прирост составляет 2%, что примерно соответствует новому предложению золота. Тем не менее, в апреле 2024 года новое годовое предложение биткойнов упадет ниже 1%, что впервые сделает его более дефицитным, чем золото.

Я упоминаю об этом, потому что методы, которые мы использовали для лучшего понимания биткойна, могут быть применены к золоту.

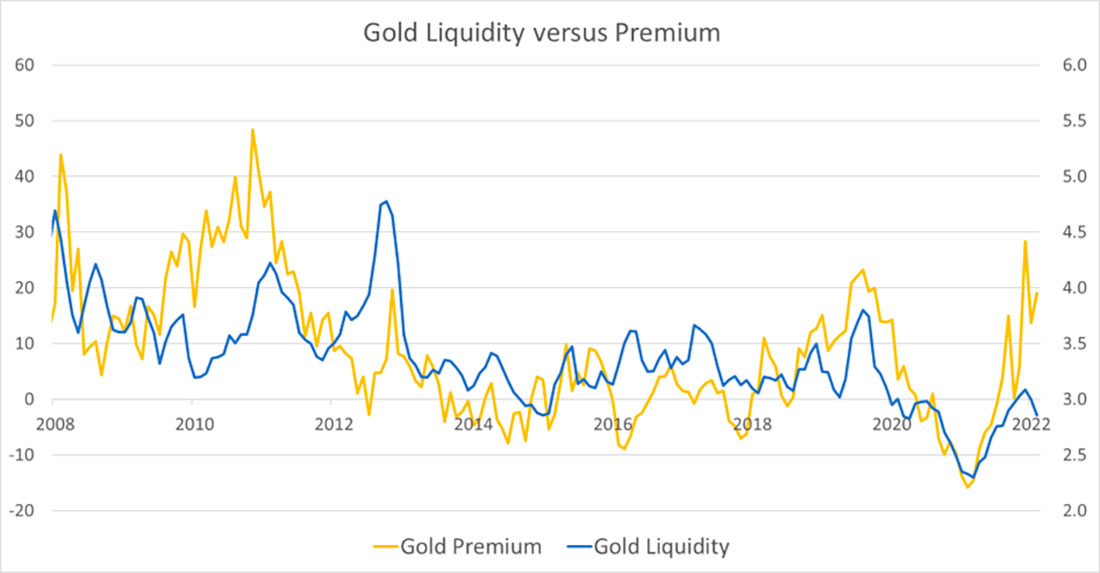

Ценность ликвидности

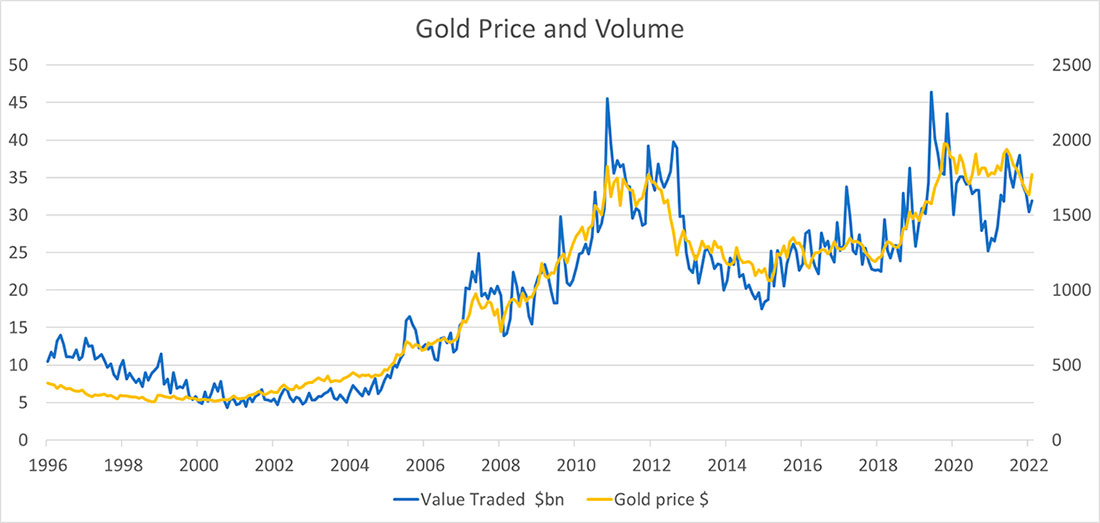

Лондонская ассоциация производителей драгоценных металлов (LBMA) — это организация по торговле золотом, которая управляет стандартами и публикует данные. Торговая стоимость золота LBMA эквивалентна ончейн данным биткойна, поскольку она представляет собой реальные транзакции с физическим золотом. Это отличается от объемов фьючерсов, которые могут не влиять напрямую на физический рынок.

Я сгладил стоимость золота LBMA, торгуемой за 4 месяца, и наложил ее на цену золота. Они почти совпадают. Некоторые из них носят циклический характер.

Дело в том, что торгуемая стоимость — это не просто функция цены. Ликвидность также меняется и, что более важно, имеет ценность. Не сомневайтесь, что цена золота была бы ниже, если бы оно не было высоколиквидным денежным активом. Если вы сомневаетесь в этом, спросите, почему ликвидные акции и облигации «голубых фишек» торгуются с премией по сравнению с менее ликвидными, но аналогичными эквивалентами.

Вечеринка в стиле 2010 года

Точно так же, как биткойн имеет коэффициент NVT, который сравнивает стоимость сети (рыночную капитализацию) со стоимостью транзакции (стоимость транзакции в сети), я проделал аналогичное упражнение для золота. Это простая «оценка ликвидности», и, как и ожидалось, золото наиболее ликвидно в периоды изобилия, например, в 2011 и 2020 годах. Я показываю это на примере моей модели справедливой стоимости облигаций.

Корреляция неплохая и намного выше, чем я ожидал увидеть. Она показывает связь между ликвидностью и ценностью. Если золото перестает быть ликвидным, оно перестает быть столь же ценным. В этом отношении оно похоже на биткойн, и больше людей должны это понять.

Неразумно любить золото и ненавидеть биткойн по чисто финансовым или экономическим причинам. Вы можете не одобрять воздействие биткойна на окружающую среду или сомневаться в технологии или инфраструктуре, но экономика золота и биткойна имеет много общего. Это утверждение будет становиться все более очевидным в ближайшее десятилетие.

Что интересно на этот раз, так это то, что золото активно противостоит облигациям, но в то же время не вызывает ажиотажа. Должны ли мы радоваться, как в 2010 году, когда золото взлетело с $1.100 до $1.900 долларов?

Если вы считаете, что реальные ставки достигли пика, то да, время закатывать вечеринку.

Движение на юг

Институциональные инвесторы не верят в это ралли золота. Мы можем быть в этом уверены, потому что они не покупают золотые ETF. Риск для золота заключается в том, что реальные ставки высоки, и если они продолжат расти и останутся высокими, у золота большие проблемы.

Все сводится к ФРС и их друзьям по всему миру. Если они сохранят высокие ставки, пока инфляция остывает, реальные ставки останутся высокими, и золото повторит 2013 год, когда цена резко упала. Институциональные инвесторы думают, что это произойдет, потому что они верят всему, что говорит ФРС, поскольку им за это платят.

Но реальные ставки уже высоки, и трудно представить их намного выше, чем они уже есть. Либо замедление темпов повышения, либо более устойчивая инфляция, чем ожидалось, приведет к падению реальных ставок и росту золота.

Рассмотрев все варианты, можно с уверенностью сказать, что пока быки выигрывают. Но это не значит, что неразумно пользоваться дешевыми облигациями, пока вы еще можете.

Заключение

За 25 лет, что я следил за золотом, я никогда не видел такой высокой неопределенности в сочетании с таким небольшим интересом к золоту. В 2022 году мы пережили жестокий медвежий рынок, когда рухнули как облигации, так и акции. Тем не менее, учреждения ожидают от Давоса большего, избегая золота. Я думаю, что они потеряли нить повествования.

Федеральная резервная система встретится 1 февраля (среда), а затем в День святого Валентина будут опубликованы данные по индексу потребительских цен США. Как романтично.